python roc计算_【手把手教你】动量指标的Python量化回测

本文延续“手把手教你使用Python的TA-Lib”系列,以资金流量指标(MFI)为例,使用Python编写简单的回测框架,着重介绍动量指标(Momentum Indicators)及其运用。前面推文【手把手教你】股市技术分析利器之TA-Lib(一)主要探讨了重叠指标的相关原理与Python实现,【手把手教你】股市技术分析利器之TA-Lib(二) 着重介绍TA-Lib中强大的数学运算、数学变换、统计函数、价格变换、周期指标和波动率指标函数及其应用实例。【手把手教你】量价关系分析与Python实现,则主要介绍了交易量指标(Volume Indicators)及其运用。TA-Lib的安装与使用见之前推文。

函数名 |

英文全称 |

中文名称 |

Python实现 |

ADX |

Average Directional Movement Index |

平均趋向指数 |

ta.ADX(high, low, close, timeperiod=14) |

ADXR |

Average Directional Movement Index Rating |

平均趋向指数评估 |

ta.ADXR(high, low, close, timeperiod=14) |

APO |

Absolute Price Oscillator |

价格摆动指标 |

ta.APO(close, fastperiod=12, slowperiod=26, matype=0) |

AROON |

Aroon |

阿隆指标 |

down, up =ta.AROON(high, low, timeperiod=14) |

AROONOSC |

Aroon Oscillator |

阿隆振荡 |

ta.AROONOSC(high, low, timeperiod=14) |

BOP |

Balance Of Power |

均势指标 |

ta.BOP(open, high, low, close) |

CCI |

Commodity Channel Index |

商品通道指数或顺势指标 |

ta.CCI(high, low, close, timeperiod=14) |

CMO |

Chande Momentum Oscillator |

钱德动量摆动指标 |

ta.CMO(close, timeperiod=14) |

DX |

Directional Movement Index |

DMI指标或动向指标 |

ta.DX(high, low, close, timeperiod=14) |

MACD |

Moving Average Convergence Divergence |

平滑异同移动平均线 |

macd, macdsignal, macdhist = MACD(close, fastperiod=12, slowperiod=26, signalperiod=9) |

MACDEXT |

MACD with controllable MA type |

可选择MA类型的MACD指标 |

macd, macdsignal, macdhist = ta.MACDEXT(close, fastperiod=12, fastmatype=0, slowperiod=26, slowmatype=0, signalperiod=9, signalmatype=0) |

MACDFIX |

Moving Average Convergence/ Divergence Fix 12/26 |

MACD12/26 |

macd, macdsignal, macdhist = ta.MACDFIX(close, signalperiod=9) |

MFI |

Money Flow Index |

资金流量指标 |

ta.MFI(high, low, close, volume, timeperiod=14) |

MINUS_DI |

Minus Directional Indicator |

负向指标 |

ta.MINUS_DI(high, low, close, timeperiod=14) |

MINUS_DM |

Minus Directional Movement |

负向移动指标 |

ta.MINUS_DM(high, low, timeperiod=14) |

MOM |

Momentum |

动量 |

ta.MOM(close, timeperiod=10) |

PLUS_DI |

Plus Directional Indicator |

正向指标 |

ta.PLUS_DI(high, low, close, timeperiod=14) |

PLUS_DM |

Plus Directional Movement |

正向移动指标 |

ta.PLUS_DM(high, low, timeperiod=14) |

PPO |

Percentage Price Oscillator |

价格百分比摆动指标 |

ta.PPO(close, fastperiod=12, slowperiod=26, matype=0) |

ROC |

Rate of change |

变动率指标 |

ta.ROC(close, timeperiod=10) |

ROCP |

Rate of change Percentage |

变动率百分比 |

ta.ROCP(close, timeperiod=10) |

ROCR |

Rate of change ratio |

价格比值 |

ta.ROCR(close, timeperiod=10) |

ROCR100 |

Rate of change ratio 100 scale |

价格比值*100 |

ta.ROCR100(close, timeperiod=10) |

RSI |

Relative Strength Index |

相对强弱指数 |

ta.RSI(close, timeperiod=14) |

STOCH |

Stochastic |

随机指标,俗称KD |

ta.STOCH(high, low, close, fastk_period=5, slowk_period=3, slowk_matype=0, slowd_period=3, slowd_matype=0) |

STOCHF |

Stochastic Fast |

随机指标快速线 |

ta.STOCHF(high, low, close, fastk_period=5, fastd_period=3, fastd_matype=0) |

STOCHRSI |

Stochastic Relative Strength Index |

随机相对强弱指标 |

ta.STOCHRSI(close, timeperiod=14, fastk_period=5, fastd_period=3, fastd_matype=0) |

TRIX |

1-day Rate-Of-Change (ROC) of a Triple Smooth EMA |

三重光滑EMA的日变化率 |

ta.TRIX(close, timeperiod=30) |

ULTOSC |

Ultimate Oscillator |

终极波动 指标 |

ta.ULTOSC(high, low, close, timeperiod1=7, timeperiod2=14, timeperiod3=28) |

WILLR |

Williams' %R |

威廉指标 |

Ta.WILLR(high, low, close, timeperiod=14) |

典型价格(TP)=当日最高、最低与收盘价均值

资金流量(MF)=TP×N日内成交量

若当日MF>昨日MF,则视为正资金流量(PMF)

若当日MF

MFI=100-[100/(1+PMF/NMF)]

参数N一般设为14日。

应用法则超买超卖信号:当MFI>80时为超买,在其回头向下跌破80时,为短线卖出时机。

当MFI<20时为超卖,当其回头向上突破20时,为短线买进时机。

当MFI>80,而产生背离现象时,视为卖出信号。

当MFI<20,而产生背离现象时,视为买进信号。

0 4 MFI 指标 Python 应用实例下面结合MFI 指标的超买超卖法则,以上证指数为标的,使用 Python 对其进行历史回测,主要利用了pandas、numpy、talib和matplotlib进行数据处理和可视化。#先引入后面可能用到的包(package)import pandas as pd import numpy as npimport matplotlib.pyplot as plt#注意下面的%命令只能在jupyter notebook上运行,否则需要删除或注释掉

%matplotlib inline #正常显示画图时出现的中文和负号from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

#引入TA-Lib库import talib as ta

import tushare as ts

df=ts.get_k_data('sh',start='2000-01-01')

df.index=pd.to_datetime(df.date)

df=df.sort_index()

df['ret']=df.close/df.close.shift(1)-1

df.head()

high,low,close,volume=df.high.values,df.low.values,df.close.values,df.volume.values

df['mfi']=ta.MFI(high, low, close, volume, timeperiod=14)

plt.figure(figsize=(16,14))

plt.subplot(211)

df['close'].plot(color='r')

plt.xlabel('')

plt.title('上证综指走势',fontsize=15)

plt.subplot(212)

df['mfi'].plot()

plt.title('MFI指标',fontsize=15)

plt.xlabel('')

plt.show()

#当前日的MFI<20,而当日的MFI>20时,买入信号设置为1for i in range(15,len(df)):if df['mfi'][i]>20 and df['mfi'][i-1]<20:

df.loc[df.index[i],'收盘信号']=1if df['mfi'][i]<80 and df['mfi'][i-1]>80:

df.loc[df.index[i],'收盘信号']=0

#计算每天的仓位,当天持有上证指数时,仓位为1,当天不持有上证指数时,仓位为0

pd.options.mode.chained_assignment = None

df['当天仓位']=df['收盘信号'].shift(1)

df['当天仓位'].fillna(method='ffill',inplace=True)

from datetime import datetime,timedelta

d=df[df['当天仓位']==1].index[0]-timedelta(days=1)

df_new=df.loc[d:]

df_new['ret'][0]=0

df_new['当天仓位'][0]=0

#当仓位为1时,买入上证指数,当仓位为0时,空仓,计算资金指数

df_new['资金指数']=(df_new.ret*df['当天仓位']+1.0).cumprod()

df_new['指数净值']=(df_new.ret+1.0).cumprod()

df.close.plot(figsize=(16,7))for i in range(len(df)):if df['收盘信号'][i]==1:

plt.annotate('买',xy=(df.index[i],df.close[i]),arrowprops=dict(facecolor='r',shrink=0.05))if df['收盘信号'][i]==0:

plt.annotate('卖',xy=(df.index[i],df.close[i]),arrowprops=dict(facecolor='g',shrink=0.1))

plt.title('上证指数2000-2019年MFI买卖信号',size=15)

plt.xlabel('')

ax=plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.show()

#查看最近两年情况

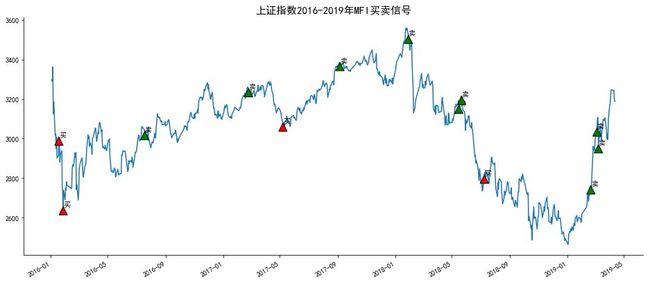

df1=df.loc['2016-01-01':,]

df1.close.plot(figsize=(16,7))for i in range(len(df1)):if df1['收盘信号'][i]==1:

plt.annotate('买',xy=(df1.index[i],df1.close[i]),arrowprops=dict(facecolor='r',shrink=0.05))if df1['收盘信号'][i]==0:

plt.annotate('卖',xy=(df1.index[i],df1.close[i]),arrowprops=dict(facecolor='g',shrink=0.1))

plt.title('上证指数2016-2019年MFI买卖信号',fontsize=15)

plt.xlabel('')

ax=plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.show()

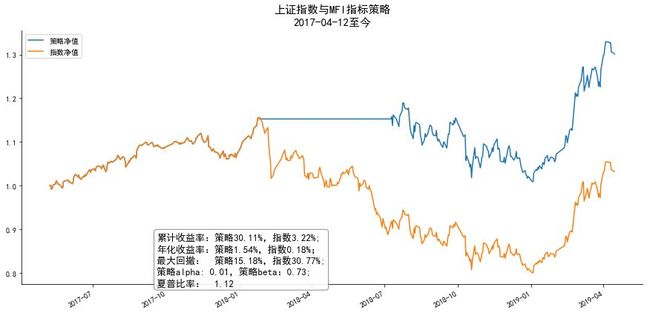

df1['策略净值']=(df1.ret*df1['当天仓位']+1.0).cumprod()

df1['指数净值']=(df1.ret+1.0).cumprod()

df1['策略收益率']=df1['策略净值']/df1['策略净值'].shift(1)-1

df1['指数收益率']=df1.ret

strategy('sh','2009-05-12',20,80)

strategy('sh','2009-04-12',20,90)

strategy('sh','2009-04-12',20,95)

strategy('sh','2009-04-12',30,95)

strategy('sh','2009-04-12',15,95)

strategy('sh','2016-01-01',20,90)

strategy('sh','2000-01-01',20,80)

strategy('sh','2000-01-01',20,92)

strategy('sh','2017-04-12',20,80)

strategy('sh','2017-04-12',20,92)

strategy('cyb','2017-04-01',20,80)

本文以MFI指标为例,简要介绍了动量指标的原理及其Python量化运用实例,由于篇幅有限,只给出了部分核心代码,完整代码可通过加入知识星球获取。

在指标运用中,不少交易者会产生困惑,有时指标严重超买,股价却继续上涨,或指标严重超卖,股价仍未止跌企稳。其实这是混淆了技术指标与股价的关系,指标并不能决定股价涨跌,股价才决定指标的大小,股价是因,指标是果,由因可推出果,但由果来导出因可能不准确。既然那样,技术指标还有什么用呢?

其实技术分析就如温度计,能够测量当前温度,却不能预测也不能决定未来温度。换句话说,技术指标虽不能预测未来走势,但可以衡量当前市场交投情况,用于确认趋势。也就是说技术指标可以作为辅助参考作用,当股价趋势继续上涨或下跌时,指标也将继续超买或超卖,而当股价一旦发生转势,指标随后也会发生转势买卖信号,为仓位管理和择时提供技术上的参考。

关于Python金融量化

专注于分享Python在金融量化领域的应用。加入知识星球,可以免费获取30多g的量化投资视频资料、公众号文章Python完整源码、量化投资前沿分析框架,与博主直接交流、结识圈内朋友等。

关于Python金融量化

专注于分享Python在金融量化领域的应用。加入知识星球,可以免费获取30多g的量化投资视频资料、公众号文章Python完整源码、量化投资前沿分析框架,与博主直接交流、结识圈内朋友等。