分析历史,或许可以触摸到未来的影子

作者:崔澎

指导:谭莹

纵观历史,信息技术的发展与进步是文娱产业发展演进的一个重要推动力,技术的发展往往会催生出新的内容、新的商业模式、新的生态;随着电视的普及,电视台、影视剧制作公司、广告商迎来了大发展,形成了电视端的文娱生态;随着电脑的普及,游戏产业迎来了高速发展,流媒体技术的视频网站也开始兴起,并不断分流电视用户;智能手机的普及又直接催生了移动互联网的大时代,直播、短视频、手游等新兴产业层出不穷;此外,通讯技术的发展、移动支付的兴起,都让文娱产业发生了重大的变革。

本文旨在从科技变迁的角度分析文娱产业的发展,不求面面俱到,但求抽丝剥茧,从纷繁的现象中看到本质,并尝试预见未来。

本文将从电视时代、电脑+宽带时代、智能手机+3G/4G时代、预见未来四个部分进行展开。

一、电视时代——国有电视台为平台,影视制作公司大发展

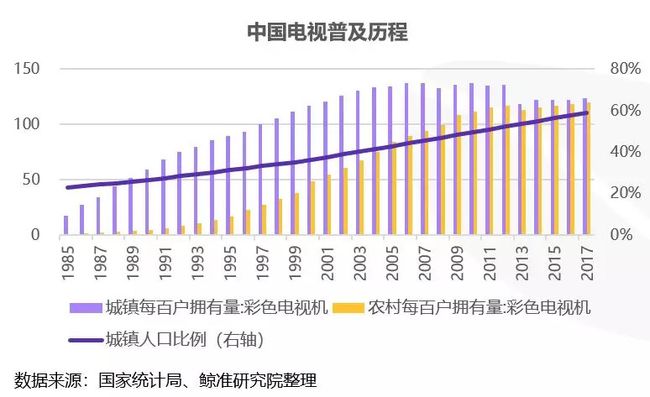

彩色电视机是视频类文娱内容的重要媒介终端,电视剧、电影、音乐电视等产业的发展很大程度上是伴随着电视的普及而发展,国家统计局数据显示,1985年我国城镇家庭百户拥有量为17台,农村不足1台,彩电在这个阶段属于“奢侈品”,到1997年,电视在城镇基本实现了全覆盖,农村与城市的经济时差大约在10年左右,到2008年完成了全覆盖,与此同时,我国城乡人口比例也发生着巨大的变化,从1985年城镇人口20%左右增长到2017年的60%;随着电视的普及,电视剧、综艺及电视广告等产业得到了长足的发展,仅电视台电视广告收入在2012年就超过了1000亿人民币,并在2013年达到了顶峰1100亿元,之后在互联网和移动互联网的冲击下,电视台广告收入开始走下坡路。

我国文化传播媒体主要是事业单位性质的电视台,早期影视作品的制作方也是电视台旗下的一些影视剧制作中心,如94版《三国演义》等作品是中央电视台附属的电视剧制作中心制作,随着电视的不断普及以及人民对多样化内容的需求,民营影视公司开始出现,1992年我国城镇百户电视拥有量为75台,农村为8台,在这一年我国最大的民营影视制作公司华策影视(《微微一笑很倾城》等作品的出品方)开始创业,2010年,华策影视、慈文传媒等民营影视公司经过十余年的发展,纷纷登陆资本市场;从平台方来看,2013年以前国有性质的电视台仍是影视作品传播的主要渠道,但在2006年,一家名叫优酷的视频网站悄然诞生。

二、电脑+宽带时代——游戏产业风起云涌,视频网站蚕食鲸吞

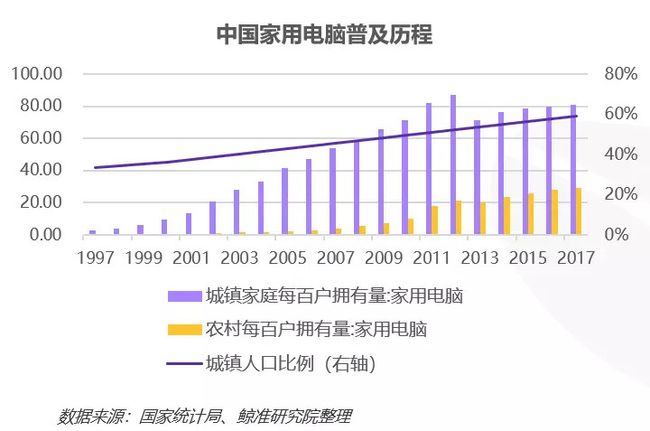

电脑是电子游戏最重要的硬件载体,电脑从2000年以后在城市开始普及,到2010年百户城镇家庭拥有量达到了70台,此时农村开始普及,经济时差同样为10年;电脑产品的性能主要体现在CPU的主频、核数;内存、硬盘的大小和存储速度等,性能基本遵循摩尔定律,即每18个月,性能提高一倍,电脑的普及和性能的提升为电子游戏产业、高清视频产业的发展奠定了基础。

从产品销量看,2008年我国电脑销量大约为1.3亿台,到2012年达到顶峰超过了3亿台,之后就进入了存量市场,销量稳中有降;从销量结构来看,台式机占比越来越低,笔记本电脑因为其便携性占比逐渐提高,2012年以后平板电脑以其更加轻便的特性迅速打开了市场,获取了一席之地,但因为平板电脑并不非常适合办公,对笔记本电脑的替代性很有限。

电脑时代,游戏产业迎来高速发展;2001年盛大以 30万美元买下韩国网络游戏《传奇》在中国的独家代理权,《传奇》获得了巨大商业上的成功,是游戏产业史上的重要的标志事件,2004年盛大上市,其掌门人陈天桥也于同年摘得胡润的IT富豪榜的首富桂冠。

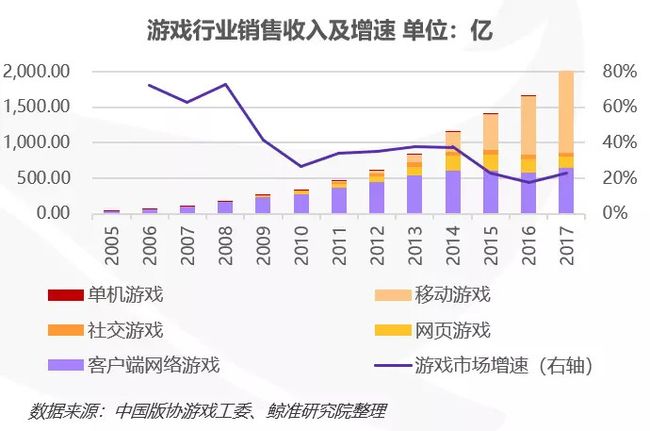

根据游戏工委的数据显示(2005年前没有数据统计),2005年我国游戏行业销售收入为38亿元,2005-2008年是游戏产业高速发展期,年增速均超过60%;2013年,中国智能手机出货量达到了4亿部,3G用户数量也达到了4亿,当年移动手机迎来了大爆发,当年增速超过200%,到2017年,移动游戏的收入已经超过电脑端游戏的收入,同年,游戏产业总收入超过2000亿元。

游戏产业高歌猛进的同时,视频网站也在发展壮大,以统计局公布的我国4.3亿户家庭和工信部披露的固定宽带用户数量来测算,2008年我国宽带覆盖率达到了20%,2012年超过了40%;在宽带覆盖率快速提高的同时,流媒体技术逐渐成熟,2006年优酷创立、2010年爱奇艺成立、2011年腾讯视频上线,从此视频网站开启了对传统电视台市场份额的“蚕食”的漫漫征程;在“蚕食”过程中,也发生着不少“鲸吞”的事件,2012年,优酷与土豆合并,2015年,阿里斥资56亿美元现金收购优酷土豆,2012年百度收购爱奇艺大多数股份,并主导爱奇艺和PPS的合并,三大视频网站,BAT三巨头各自斩获一个。

因为视频网站可以实现主动搜索、自主安排时间、快进、弹幕互动等电视台无法提供的体验,同时随着网速的提高,视频网站清晰度也在不断提升,用户数量不断提高,话语权也逐渐提升,慢慢不再是传统电视台的补充品,“颠覆者”的形象越来越明显,到2018年,三大视频平台采购头部影视剧的价格甚至达到了单集千万以上,已经普遍高于电视台采购价格,“先台后网”的播放顺序成为历史,“网台同步”、“先网后台”的时代开始了,从采购价格上可以反映出视频网站的用户量和用户价值已经超越了传统电视台,此消彼长的背后,无关体制,只因科技。

除了游戏、视频网站以外,电脑时代直播和短视频的雏形已经出现,但是这两类新的内容形式此时还在襁褓之中静静地等待着属于他们的契机。

三、智能手机+3G/4G时代——游戏、视频再创辉煌;短视频、直播大放异彩

注:智能手机(英语:smartphone/smart phone),指具有独立的移动操作系统,可通过安装应用软件、游戏等程序来扩充手机功能运算能力及功能均优于传统功能手机的一类手机。

时间进入了2010年,这一年,苹果推出了划时代的产品iPhone4,正式宣告智能手机时代的到来,同年,小米成立,华为、ov纷纷推出基于安卓系统的智能手机,2011年智能手机开始大规模出货,达到近1亿台,到2013年,出货量超过4亿台,智能手机彻底爆发,到2017年,智能手机保有量接近12亿部(用3G、4G用户的数量之和近似代替,考虑到双卡双待问题,实际保有量可能低于12亿部)。

从通讯技术方面来看,近年来我国经历了巨大的变革,通信技术的变化和智能手机的发展共同催生了移动互联网的大时代。这里先简单介绍下1G到5G的区别,G指Generation,也就是“代”的意思,比如4G指的是第4代移动通信技术,具体技术、协议、标准,极其复杂且专业门槛很高,这里只列举一些应用层面表象的特点和区别:

数据来源:鲸准研究院根据网络公开资料整理

2009年的1月7日,工信部向中国移动、中国电信、中国联通颁发了3张3G牌照,同年,3G实现了商用;2013年12月,工信部在其官网上宣布向中国移动、中国电信、中国联通颁发4G牌照,次年4G实现了商用,不到5年的时间里,移动通讯速度提升了百倍以上,同时,三大运营商的激烈竞争以及国家“提速降费”政策的推进,通讯资费不断下降。

硬件性能和网速的基础设施搭建完毕后,手机端的文娱产业生态瞬间爆发,如前文提到的2013年智能手机出货量达到惊人的4亿部,3G用户数量突破4亿,同年手机游戏大爆发,收入同比增长超200%,到2016年已经超越电脑端,更涌现出王者荣耀、开心消消乐等国民级手游,2017年手游产业收入突破1000亿元;经过近20年的发展,电子游戏整个产业形成了以腾讯、网易为首的两超多强的市场格局。

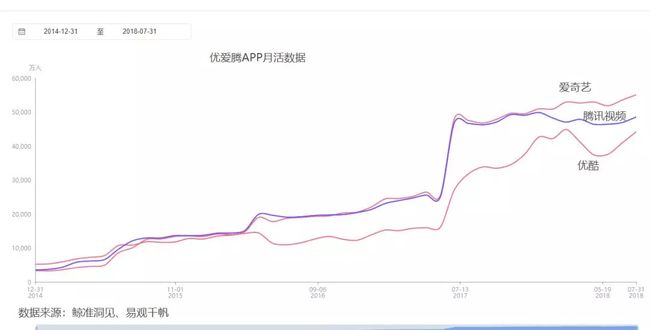

智能手机时代,视频网站以视频APP的形式再续荣光,优爱腾三大平台从2014年底的月活不足5000万发展到2018年的月活均超过4亿。

2G时代,我们在手机上阅读网络文学;3G时代,我们在手机上浏览图片和漫画;4G时代,网速大大提高,我们可以实现在手机端看高清视频;除了游戏和视频以外,上文提到的两个新兴产业终于等到了属于他们的时代。

2016年,我国智能手机保有量近10亿,4G商用进入第三个年头,4G用户近8亿,这一年,直播进入爆发期,成为资本风口,市场上出现了直播平台的“百团大战”,这一年被称为“直播元年”;同年,papi酱凭借发布原创短视频内容而走红,短视频这种新型娱乐内容开始被大众接受,一些短视频平台渐渐的为公众所熟知。

2011年,快手成立,2014年底,快手月活800万,2018年5月快手月活达到2.5亿(数据来源:鲸准洞见、易观千帆);2018年春节期间,今日头条系的短视频平台抖音迎来了日活4000万,成为现象级产品,到2018年6月,抖音对外宣传月活过3亿;短视频行业迎来了自己的黄金时代(短视频行业具体研究内容可参见我们将于10月初发布的近200页的文娱大报告)

除了硬件和通信技术的发展,一些其他的科技进步也深刻地影响着文娱产业的生态。

2011年,央行下发了第一批27张第三方支付牌照,支付宝退出扫二维码支付;2013年8月,微信推出微信支付功能,2014年春节,微信通过抢红包完成了大量绑定银行卡;2014年,滴滴、快的打车大战,用户逐渐习惯移动支付,到2017年底,我国移动支付用户已经突破7亿。

移动支付的便利性对文娱产业盈利模式的影响极其深远,移动支付兴起之前,文娱产业大多靠广告变现,移动支付的便利使得一些内容平台向用户进行收费成为可能,文娱产业变现方式由原来的单一的广告变现模式变为了广告+用户付费的“双轮驱动”。

大数据、人工智能的发展,使得文娱内容千人千面成为可能,催生出了今日头条和抖音等现象级的产品。

四、鉴往知来——“场景、内容体验”模型帮助我们预见未来

通过前面的历史梳理,我们发现,文娱产业的大的变革和大的机会,基本都是伴随着文娱相关的科技进步而产生的,其中最重要的就是硬件终端的变化,正如子弹短信烈火烹油之时,马化腾回应“下一代社交产品可能与“终端变化相关””,也是同理。这里,我们构建一个“场景、内容” 模型来推测未来文娱内容的硬件终端会有哪些可能,从而预见未来文娱产业的发展。

首先把人一天除了睡眠以外的场景都罗列出来,包括家居场景、办公场景、驾驶交通工具、乘坐交通工具、步行场景、剧场场景等,这些场景基本覆盖了绝大多数时间,把这些场景列在横轴;然后把文娱的内容形式列在纵轴上,比如声音内容、影像和声音内容、3D沉浸式内容等,分成若干个小格子。然后将电视、电脑、手机、音箱、耳机等硬件产品填入,观察目前的硬件已经覆盖了哪些场景、哪些内容,还有哪些没有覆盖;未来新的文娱硬件终端,只有两个发展方向,要么是能覆盖更多场景、要么是能提供更好的内容体验;模型图如下:

注:红色圆圈的大小代表我们认为的机会的大小

我们发现,电视覆盖了家居休闲场景(主要在客厅),电脑覆盖了家居休闲场景和办公场景,电影屏幕覆盖了剧场场景,手机覆盖了绝大数场景,这些终端都主要提供影音内容,电影屏幕目前可以很好地提供3D内容,电脑、电视都在向能够提供3D内容发展;此外,音箱和耳机几乎可以在所有场景下提供声音内容。

1、先看横轴,我们发现手机已经覆盖了绝大多数的场景,已经将人们碎片化的时间利用的十分充分,但仍有部分场景没有覆盖,从场景角度,我们发现了三个机会:

第一,智能音箱:以做家务为代表的场景,比如在做饭、洗碗、扫地等,手上因为有水等原因不方便操作手机,这时候远场语音交互就很重要,近期发展迅猛的智能音箱即可覆盖这个场景,但是音箱只能输出声音内容,且场景覆盖较少,我们认为可能会滋生凯叔讲故事、喜马拉雅之类的机会,但想象空间比较有限。

第二,智能汽车:驾驶场景,随着城市的扩大和拥堵,每天驾驶各种车辆时间大于1小时的人不在少数,因为驾驶需要注意力集中,所以这个场景目前没有影音设备能覆盖到,我们认为,如果5G实现商用,自动驾驶技术成熟,无人驾驶解放了人的双手和注意力,未来智能汽车可能会搭载大型屏幕和音响,成为一个移动的娱乐中心,车联网可能会是移动互联网之后的又一个生态,类比手机,这个产业生态里可能包括智能汽车厂商、操作系统开发商、APP开发商等。

第三,AR眼镜:即增强现实眼镜,以步行为代表的场景,目前没有影音设备能够覆盖(走路时看手机的是少数),我们认为,能够比智能手机覆盖更多场景、更充分地利用人们碎片化时间的设备很可能是AR眼镜,AR眼镜可以实现从人们睁眼带上眼镜到睡觉前摘下眼镜的全天里,随时随地都能提供文娱内容,还可以与现实场景相互融合,也是我们目前能想到的有可能“颠覆”智能手机的下一代终端,如果未来AR眼镜普及,产生的产业生态可能不比手机小(生态主要包括硬件、操作系统、APP、新型文娱内容)。

再看纵轴,从体验的提升来说,我们认为主要有两个机会:

第一,VR眼镜,因为可以提供虚拟现实的体验,是一种沉浸式的3D感官体验,未来VR眼镜、VR游戏、VR视频平台等产品和相应的公司值得期待,电影《头号玩家》中为我们描绘了一幅基于VR的未来场景,所有人除了吃饭、睡觉等时间外,大多数时间都生活在VR构建的虚拟世界中,虽然这种设定比较夸张,但这代表了一种未来的可能,我们认为,随着VR技术的成熟,眩晕、成本等问题逐渐得到解决,未来VR相关的文娱产业想象空间巨大。

第二,全息投影,全息投影提供的体验也是一种更高级的沉浸式体验,VR眼镜里我们能看到虚拟世界和虚拟的自己,但全息投影可以实现我们同时看到真实的自己和虚拟的世界,目前已经用到了一些虚拟偶像演出、已故明星演出等领域,应用场景主要是演出剧场、场馆、博物馆等,但全息投影技术还处于早期,体验一般、成本很高,未来如果全息投影出现技术突破,想象空间也很大。

以上,即我们通过梳理科技变迁和文娱产业发展的历史的全部思考。

读史使人明志,鉴往可以知来;古今中外,无外如是。

预告:

十月初鲸准研究院将重磅发布我们近200页的《文娱产业大报告》,整个报告由8位资深分析师历时2个月合作完成,访谈文娱公司创始人、投资人、行业专家等达到50位以上,访谈底稿近100万字。大报告中除了科技视角分析文娱产业外,我们还将从用户视角、政策视角、资本视角等角度分析整个文娱产业的发展;此外,短视频、漫画、音乐、数字阅读四个文娱细分行业,我将在报告中重点分析;敬请期待。

鸣谢:最好的赞赏是您的转发。

交流:如果您是文娱企业的创始人及高管、文娱领域的投资人、关注文娱领域的媒体朋友或其他相关人士,欢迎添加笔者微信交流cuipeng09621,添加时请您备注 姓名+公司+职位。