企业经营管理沙盘(简称“ERP沙盘”)从2005年被引入中国大学经管类专业的课堂上之后,就因其直观、趣味、博弈、多变量等特点,一直深受师生的喜爱。作为过去十几年间经管类学科教学改革的标志,ERP沙盘实训成为了很多学校内会计、工商管理、企业管理等专业学科的必备课程。

在这门课程中,所有学生被分为若干个小组,每4-5位同学组成一个小组去模拟一家企业的运营和管理,不同企业之间进行竞争和博弈。于是,课堂在转瞬间成为了一个虚拟的商业社会环境。在这个小社会中,每个人都要承担一个具体的企业管理岗位,比如总经理、市场营销经理、财务经理等,依靠自己的聪明才智和团队协作,去制定所在企业的经营策略,比如:何时兴建厂房、开工建设什么样的生产线、开发哪个层次的产品、面向哪个区域市场投放广告等等决策。在经过6个虚拟年度的运营之后,最终以各企业的净利润和所有者权益作为评分依据,从而分出胜负。

在沙盘运营中,每个企业都要在一个虚拟年度结束之后,填写完成三张财务报表:《综合费用表》、《利润表》和《资产负债表》。于是乎,老师会在课堂上收集到少则几十张、多则上百张的财务报表。

浩如烟海的财务数据堆积在案头,但其实最终只以最后一年的净利润或所有者权益来定胜负,这未免让人生出数据浪费之嫌。我希望通过这篇文字,做一次小小的数据挖掘和分析工作,看看能不能从一堆杂乱的数字之中发现一些小秘密?

接下来,我通过截取某次课程中随机三家企业在第3个虚拟年度的财务数据来进行分析,看看能不能从这些数字的蛛丝马迹中发现问题、为这些虚拟企业的运营提供一些决策支撑。

准备好,开始一次财务数字的悬疑推理之旅吧!

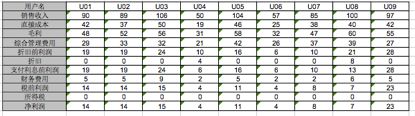

先看看手头的素材:由于本课程对现金流量表的编制不做要求,所以我们只能拿到A、B、C三家企业在“第三年”的资产负债表和利润表:

下面我们所做的分析都是基于如上两张报表的内容展开,期望从中可以破解4大悬疑——

悬疑1——哪家公司的“气数”更长?

悬疑2——哪家公司的管理效率更高?

悬疑3——谁的产品更畅销?

悬疑4——谁的业务团队更有战斗力?

悬疑1:哪家公司的“气数”更长?

人活一口气,树活一层皮。那企业呢?自然是现金。

现金是一家企业的生命线,任你商业模式如万花筒般千变万化,现金却是那一定之规。只有储备充足的现金,企业才可以在瞬息万变的商业变化中做到处乱不惊,同时进退有余,俗话说“肚里有粮,心里不慌”就是这么个理儿。

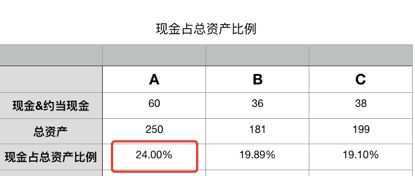

我们用现金和约当现金占总资产的比例,来看企业的这口“气”到底长不长?

现金(约当现金)占总资产的比例=现金和约当现金 / 总资产

这个比例在10%-25%之间,我们就可以说企业处于安全区,气息比较长,应对风险的能力比较强。按照这个逻辑,我们来分别看一看3家企业的状况:

从中看出,三家企业的现金状况都不错,并未有预警状况出现。相对来说,A企业的现金占总资产比例最高,达到了24%,状况最优。

只要有现金,企业就能活着;只要活着,企业就可以不下“牌桌”;哪怕眼下处于劣势,但只要没“出局”,就有机会翻身,因此我们常说“现金为王”。

悬疑2:哪家公司的“管理效率”更高?

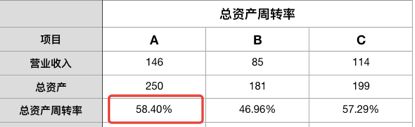

管理效率的比较是一个很复杂的话题,但我们可以把问题简单化——通过公司营业收入和总资产的比例来衡量其总资产的经营效率,从而了解这家公司的整体经营能力。这种方法是从一个侧面来验证谁的“管理效率”更高,具体的评判依据为:

总资产周转率=营业收入 / 总资产

如果——

总资产周转率小于100%,通常代表该公司属于资本密集(烧钱)或奢侈品行业; 大于100%,代表该公司的整体经营能力相当不错; 大于200%,则通常代表流通行业或经营效率特别强的公司。

让我们看一下ABC三家公司的这项指标对比:

总资产周转率可以通俗地理解为公司资产在企业一年销售收入实现中表现出来的效率,类似餐馆中的“翻台率”。翻台率为1,表示餐厅的桌子只做了一次生意;翻台率为2,表示这些桌子做了2次生意,其效率更高。

从指标对比看,三家公司的“翻台率”都不足1,这与模拟企业的性质有关,三家公司都属于资金密集型的制造业,所以资产周转率普遍不高。相比较来说,A、C两家公司的资产周转率更好一些,可以理解为其管理效率更高。

悬疑三:哪家公司的产品更畅销?

要回答这个问题,同样可以借鉴餐馆“翻台率”的概念。具体来说,就是看哪家公司的库存商品周转效率更高,即库存周转率更高。

一家公司的库存商品能为其收入实现完成几趟周转,周转率越高,则库存商品的在库事件越短,说明商品更畅销。要完成这项指标的对比,就要看直接成本和库存商品之间的比例关系,因为库存商品是以成本价记入资产负债表的,所以也要对应以成本基础记入的直接成本,而不是看销售收入。由于沙盘课程的资产负债表中有“在制品”和“产成品”2个科目,所以库存商品的数值取二者之和。

库存周转率= 直接成本 / 库存商品

这个数据越高越好。比如:这个比率算出来是3.6,代表库存商品一年帮公司做了3.6趟生意。这个比率还可以引入“一年360天”这个时间维度来观察。360天周转了3.6趟,表示100天/趟。代表库存商品在仓库天数是100天,即商品的平均售出天数是100天。

我们用这个视角来看一下三家公司的库存商品周转率和商品的在库天数:

由上表看出,A公司的库存周转率为2.21,即A公司的库存商品一年之中给公司做了2.21趟生意,即周转了2.21次,换算成时间概念,就表示A公司的产品在库天数是163.13天,B、C两家公司的产品在库天数都超过了250天,所以A公司的产品更畅销,更受市场欢迎。

悬疑四:哪家公司的业务团队更有战斗力?

解答了谁的产品更畅销,似乎就回答了这个问题,其实不然。

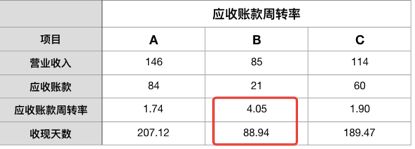

在当下的商业环境中,产品销售出去了,并不代表真正可以转化为公司的现金收入,因为很多交易并不是马上可以收到货款,而是转化为了应收账款,如果不能很高效率地把应收账款转化为现金收入,那么这家企业纵然销售状况很好,也有可能会因为现金流断裂而破产。所以要评判一家公司业务团队的战斗力,还要看一个很重要的概念——应收账款周转率,通过这个指标来评判每个公司业务团队的收款能力。应收账款翻台率越高,代表该公司业务团队在市场上越强势。

应收账款周转率= 营业收入/ 应收账款

如果这个周转率为6,则表示应收账款一年为公司做了6趟生意,同样引入时间维度,以一年360天为例,360天/6趟=60天/趟,这个数字的意思是应收账款每做一趟生意需要60天,也就是应收账款的收现天数为60天。

让我们用应收账款周转率来看一下三家公司的状况:

可以看出,B公司的应收账款一年可以为公司周转4.05次,每88.94天就可以收回现金,业务团队的收现能力最强;而A公司的应收账款一年才可以周转1.74次,每207.12天才可以收回现金,收现能力最差。

但这里需要补充一点:由于沙盘模拟课程中,不存在坏账发生,即应收账款只有账期长短之分,不会出现收不回来的情况,所以在评价公司运营能力的时候,可以降低应收账款周转率这个维度的评价权重。比如上图中的对比只能说明B公司所拿订单的账期更短,而A、C两家公司所拿订单的账期更长。

综上,我们从“现金占总资产比例”、“总资产周转率”、“库存周转率”、“应收账款周转率”四个指标分别看了三家公司的“气数”、“管理运营效率”、“产品受欢迎程度”和“业务团队的收现能力”。

四个指标的重要性自上而下依次排列,可以看出A公司在前三项更重要的指标中全部占优,只在第四项应收账款周转率中排名最后,所以可以做出判断:A公司抗风险能力更强,基本不会出现现金流断裂的情况,而且产品更畅销,只是账款的回收周期略长。我们可以乐观估计其在后续几年的运营中能取得不错的成绩。

B、C两家公司情况差别不大,从资产周转率和库存周转率上,我们能够得出C公司的运营要略好于B公司的结论。

最后,让我们用第6年末的最终成绩来验证一下如上做出的预测:

A公司一路高歌猛进,最终凭借所有者权益149取得了较为理想的成绩;

B公司在第五年破产;

C公司最终的所有者权益为83,也不甚理想。

如上结果基本验证了我们在第三年做出的分析和预测。

接下来,试着用数据分析一下您自己的企业吧!