2021招行Fintech数据赛Rank15开源分享

一、赛题理解

- 时序预测、回归类问题

任务一:预测未来一个月,A/B两个岗位按天的业务量

任务二:预测未来一个月,A/B两个岗位每天48个时段的细分业务量(半小时一个时间段) - 数据:

date:日期

post_id:A、B两种业务类型

biz_type:业务类型细分,A有13种,B只有一种

period:时段(每天48个)

amount:业务量(label)

PS;我又截图截晚了,官网只剩下这点了。。

二、数据预处理

- 周期性

取2020年11月的数据观察,分A/B两种业务类型,可以发现具有明显的周期性。

- A类型:以一周为周期,工作日业务量大,周末骤减,且周六业务量总大于周日业务量。

- B类型:以一周为周期,工作日业务量大,周末基本为0。11月数据有上升趋势(这一点比赛时有些忽视)。

2. 对称性:

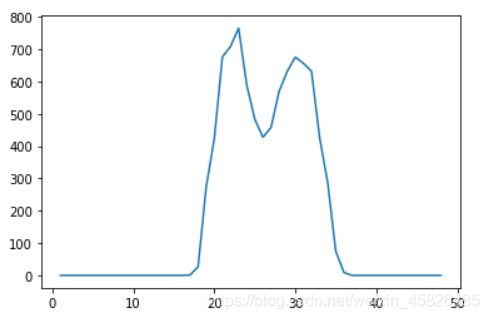

取任意一天数据,可以观察出明显的对称性。

- 工作时间有业务量,非工作时间业务量为0。中午时间会有短暂的业务量下降,以正午时刻为对称轴,业务量有对称趋势。

- 同时,周中也会有对称性:周一、周五业务量较大,周三业务量会下降。

- 异常数据

由于跨越了2020年初的这段时间(疫情影响),所以,业务量会有不规则突变,考虑将这部分数据剔除。

训练集数据仅选取2020年4月以后的数据 - 数据筛选

由于预测的11、12月均没有节日和调休情况出现,所以去掉’NH’,‘SS’,'WS’三种类型的数据。

三、特征工程

- 基础特征:年、月、日等时间特征

- 原始重要特征:periods(时段)、WKD_TYP_CD(指示是否是工作日)

- 周期性特征:

dayofweek(星期几):用于刻画周期性 - 对称性特征:

abs_period:与中间时段的绝对值差,能体现正午对称性。

abs_week:以周三为对称轴的绝对值差,周末置为0。 - 趋势性特征:年底业务量增大,刻画出向上递增的趋势。

week_num:一年内的周数(1-52)

day_num:一年内的天数(1-365) - 其他特征:

work_time:刻画工作时间的特征

q1:特征交叉,强特增益。(效果不明显,不过其他比赛可以用)

四、模型优化

比赛时囤积了不少模型,从最开始开源的lightgbm开始,后面又做了XGB、catboost、RandomForest等等(全部都是树模型)。

- 模型选择:XGB

无论是A榜还是B榜,XGB都表现出非常好的稳定性。

A榜任务一单模:0.0505

B榜任务二单模:0.1699 - 做法:由于A/B换榜时shake了一下。任务一换榜之后,单模0.1,但任务二XGB单模能到0.169,任务二预测较为稳定准确。最后通过分析数据走势,采取通过任务二按天汇总(求和)得到任务一按天的结果,此方式0.08255。

- 网格搜索调参:有一定的提升,但只在万分位上提升了一点点吧。

- 换评价函数MAPE:之前一直选取的是xgb自带的rmse评价指标,B榜突发奇想换了一下,对于B类型的业务有不小的提升。0.169—>0.164

五、规则与Trick

- 调整系数

由于年底业务量增加,特征和模型对于这部分识别不到位,需要人为的去调整一下。A/B类型业务分开乘以系数。

0.08225–>0.063左右 - 放缩操作

由于任务一调整系数之后预测的准确率较高,将任务二的每个时段占全天业务量的比例计算出来,乘以任务一中每天的业务量,对于任务二的数据按比例放缩。

0.163–>0.147左右

六、最终结果

任务一:0.062

任务二:0.147

总分:0.08752

七、总结与感悟

又到了矫情阶段,求轻喷555~~

- 数据为基、特征为王:

真的是数据竞赛永恒不变的真理。

(1)看榜一大佬,只多加了2018年10-12月的数据,多做了两个节假日前后标识特征,任务一能上到0.048+。数据筛选做的好,特征构造的巧,上分如喝水。

(2)我本人当时limzero大佬开源baseline之后,只加了一个貌似week_num特征就从0.11–>0.095,可见特征重要性。 - 多做图多观察:

在写这篇分享帖时,为了让周期性和对称性展示的更明显,特地去画了几张图,观察到了比赛时没有发现的规律:B业务每周整体有一个向上的递增,趋势性十分明显。如果早点观察到这一点,我可能会在乘系数阶段对B业务每周乘以不同的系数,呜呜呜,千金难买早知道啊,哎~ - 对规则部分可以刻画的更细致一些。

比如:上面说的每周递增

再比如:不光是用乘法,可以加一个值说不定有好的效果呢。 - 模型要多元化

该学学别的模型了,别总用那几个树模型(此处应该配一张锤自己脑壳儿的表情包hhh)。看大佬们分享的prophet、时间序列分解等等,应该勇于创新,不能总停留在一个“舒适区”。这样A/B换榜时,储存多个模型也不容易被shake下去。 - 不管怎么说,还是要感谢limzero大佬的开源分享,在基础上二次创新,让我A榜能很快上到一个非常高的分(A榜0.078,rank3)。

- 多总结多分享。

我是看别人baseline一点点学习数据竞赛的,不断成长。所以,也想把这份爱心传递下去吧,在总结分享的过程中,也是对自己的学习方法一种复习,如果能帮助到大家就更好了,嘻嘻~ - 最后,还是要感谢群里各位大佬们的思路分享,开阔视野,一起提升成长。感谢朋友“爱撒谎的小超”、“尼888888”、“不学无墅”的支持与帮助。

附上代码,供参考:

import pandas as pd

import numpy as np

import datetime

import math

import os

# import xgboost as xgb

from sklearn.model_selection import KFold

from sklearn.metrics import mean_squared_error

import matplotlib.pyplot as plt

import warnings

warnings.filterwarnings("ignore")

pd.set_option('display.min_rows', 100)

#--------------------特征工程函数-------------------

def timer(x):

if x in range(18,25):

return 3

elif x in range(25,30):

return 2

elif x in range(30,37):

return 3

elif x in range(37,39):

return 1

else:

return 0

def date_feature(data):

data['type']=data['WKD_TYP_CD'].map({

'WN':0,'SN': 1, 'NH': 1, 'SS': 1, 'WS': 0})

data['date']=pd.to_datetime(data['date'])

data['dayofweek']=data['date'].dt.dayofweek+1

data['day']=data['date'].dt.day

data['month']=data['date'].dt.month

data['year']=data['date'].dt.year

data['week_num']=data['date'].dt.weekofyear

data['abs_period']=data['periods'].apply(lambda x:abs(x-24))

data['day_num']=data['date'].dt.dayofyear

data['abs_week']=data['dayofweek'].apply(lambda x:0 if x in [6,7] else abs(x-3)+1)

data['work_time1']=data['periods'].apply(timer)

data['sin_period']=data['periods'].apply(lambda x:math.sin(x*math.pi/48))

data['q1']=data['abs_period']**2+data['abs_week']**2

data['q2']=data['day_num']**2+data['periods']**2

data['quarter']=data['date'].dt.quarter

data.drop(['date','post_id'],axis=1,inplace=True)

return data

def xgb_model(train_x, train_y, test_x):

predictors = list(train_x.columns)

train_x = train_x.values

test_x = test_x.values

folds = 5

seed = 2021

kf = KFold(n_splits=folds, shuffle=True, random_state=seed)

train = np.zeros((train_x.shape[0]))

test = np.zeros((test_x.shape[0]))

test_pre = np.zeros((folds, test_x.shape[0]))

total_prevalue_test = np.zeros((folds, test_x.shape[0]))

cv_scores = []

cv_rounds = []

for i, (train_index, test_index) in enumerate(kf.split(train_x, train_y)):

print("Fold", i)

X = train_x[train_index]

Y = train_y[train_index]

fol_x = train_x[test_index]

fol_y = train_y[test_index]

train_matrix = xgb.DMatrix(X, label=Y)

test_matrix = xgb.DMatrix(fol_x, label=fol_y)

evals = [(train_matrix, 'train'), (test_matrix, 'val')]

params = {

'booster': 'gbtree',

'objective': 'reg:squarederror',

'min_child_weight':2,

'max_depth': 12,

'subsample': 0.8,

'colsample_bytree': 0.8,

'learning_rate': 0.05,

'seed': 2021,

'nthread': 8,

}

num_round = 4000

early_stopping_rounds = 200

if test_matrix:

model = xgb.train(params, train_matrix, num_round, evals=evals, verbose_eval=200,

early_stopping_rounds=early_stopping_rounds

)

pre = model.predict(xgb.DMatrix(fol_x),ntree_limit = model.best_iteration)

pred = model.predict(xgb.DMatrix(test_x),ntree_limit = model.best_iteration)

train[test_index] = pre

test_pre[i, :] = pred

cv_scores.append(mean_squared_error (fol_y, pre))

cv_rounds.append(model.best_iteration)

total_prevalue_test[i, :] = pred

print("error_score is:", cv_scores)

test[:] = test_pre.mean(axis=0)

#-----------------------------------------

print("val_mean:" , np.mean(cv_scores))

print("val_std:", np.std(cv_scores))

return train, test, total_prevalue_test, np.mean(cv_scores)

def my_mape(real_value, pre_value):

real_value, pre_value = np.array(real_value), np.array(pre_value)

return np.mean(np.abs((real_value - pre_value) /( real_value+1)))

def eval_score(pre, train_set):

real = train_set.get_label()

score = my_mape(real, pre)

return 'eval_score', score

def xgb_model2(train_x, train_y, test_x):

predictors = list(train_x.columns)

train_x = train_x.values

test_x = test_x.values

folds = 5

seed = 2021

kf = KFold(n_splits=folds, shuffle=True, random_state=seed)

train = np.zeros((train_x.shape[0]))

test = np.zeros((test_x.shape[0]))

test_pre = np.zeros((folds, test_x.shape[0]))

total_prevalue_test = np.zeros((folds, test_x.shape[0]))

cv_scores = []

cv_rounds = []

for i, (train_index, test_index) in enumerate(kf.split(train_x, train_y)):

print("Fold", i)

X = train_x[train_index]

Y = train_y[train_index]

fol_x = train_x[test_index]

fol_y = train_y[test_index]

train_matrix = xgb.DMatrix(X, label=Y)

test_matrix = xgb.DMatrix(fol_x, label=fol_y)

evals = [(train_matrix, 'train'), (test_matrix, 'val')]

params = {

'booster': 'gbtree',

'objective': 'reg:squarederror',

'min_child_weight':10,

'max_depth': 10,

'colsample_bylevel':0.7,

'subsample': 0.8,

'colsample_bytree': 0.8,

'learning_rate': 0.05,

'seed': 2021,

'nthread': 8,

}

num_round = 4000

early_stopping_rounds = 200

if test_matrix:

model = xgb.train(params, train_matrix, num_round, evals=evals, verbose_eval=200,feval=eval_score,

early_stopping_rounds=early_stopping_rounds

)

pre = model.predict(xgb.DMatrix(fol_x),ntree_limit = model.best_iteration)

pred = model.predict(xgb.DMatrix(test_x),ntree_limit = model.best_iteration)

train[test_index] = pre

test_pre[i, :] = pred

cv_scores.append(mean_squared_error (fol_y, pre))

cv_rounds.append(model.best_iteration)

total_prevalue_test[i, :] = pred

print("error_score is:", cv_scores)

test[:] = test_pre.mean(axis=0)

#-----------------------------------------

print("val_mean:" , np.mean(cv_scores))

print("val_std:", np.std(cv_scores))

return train, test, total_prevalue_test, np.mean(cv_scores)

#读取数据

train=pd.read_csv('./data/train_v2.csv')

test2=pd.read_csv('./data/test_v2_periods.csv')#按0.5h计算

week=pd.read_csv('./data/wkd_v1.csv')

week=week.rename(columns={

'ORIG_DT':'date'})

train['date']=pd.to_datetime(train['date'], format='%Y/%m/%d')

test2['date']=pd.to_datetime(test2['date'], format='%Y/%m/%d')

week['date']=pd.to_datetime(week['date'], format='%Y/%m/%d')

#数据处理

train_period_A=train[train['post_id']=='A'].copy()

train_period_A.reset_index(drop=True,inplace=True)

train_period_A=train_period_A.groupby(by=['date','post_id','periods'], as_index=False)['amount'].agg('sum')

train_period_B=train[train['post_id']=='B'].copy()

train_period_B.reset_index(drop=True,inplace=True)

train_period_B.drop(['biz_type'],axis=1,inplace=True)

train_period_A=train_period_A.merge(week)

train_period_B=train_period_B.merge(week)

train_period_A['amount']=train_period_A['amount']/1e4

train_period_B['amount']=train_period_B['amount']/1e4

train_period_A=train_period_A[~train_period_A['WKD_TYP_CD'].isin(['NH','SS','WS'])]

train_period_B=train_period_B[~train_period_B['WKD_TYP_CD'].isin(['NH','SS','WS'])]

train_period_A=date_feature(train_period_A)

train_period_B=date_feature(train_period_B)

test_period_A=test2[test2['post_id']=='A'].reset_index(drop=True)

test_period_B=test2[test2['post_id']=='B'].reset_index(drop=True)

test_period_A=test_period_A.merge(week)

test_period_B=test_period_B.merge(week)

test_period_A=date_feature(test_period_A)

test_period_B=date_feature(test_period_B)

test_period_A.drop(['amount'],axis=1,inplace=True)

test_period_B.drop(['amount'],axis=1,inplace=True)

print("训练集维度:",train_period_A.shape)

print("测试集维度:",test_period_A.shape)

#-----------------------树模型-----------------------

feature=['periods','type','year','month','day','dayofweek','week_num','abs_period','day_num','abs_week','work_time1','q1']

#-------筛选数据月份---------

month_num=3

#----------------------------

train_input=train_period_A#训练集

train_input=train_input[(train_input['year']==2020) & (train_input['month']>month_num)].reset_index(drop=True)

test_input=test_period_A#测试集

train_x = train_input[feature].copy()

train_y = train_input['amount']

test_x = test_input[feature].copy()

print('特征维度A:',train_x.shape)

xgb_train, xgb_test, ol, cv_scores = xgb_model(train_x, train_y, test_x)

xgb_test_A=[i if i>0 else 0 for i in xgb_test]

#

train_input=train_period_B#训练集

train_input=train_input[(train_input['year']==2020) & (train_input['month']>month_num)].reset_index(drop=True)

test_input=test_period_B#测试集

train_x = train_input[feature].copy()

train_y = train_input['amount']

test_x = test_input[feature].copy()

print('特征维度B:',train_x.shape)

xgb_train, xgb_test, ol, cv_scores = xgb_model2(train_x, train_y, test_x)

xgb_test_B=[i if i>0 else 0 for i in xgb_test]

#

#------------------拼接文件------------------

pre_period=[]

pre_hour_A=xgb_test_A

pre_hour_B=xgb_test_B

len_day=int(len(pre_hour_A)/48) #天数

for i in range(len_day):#每一天

for j in range(48):#每一个时间段

pre_period.append(1e4*pre_hour_A[48*i+j])

for j in range(48):

pre_period.append(1e4*pre_hour_B[48*i+j])

test2['amount']=pre_period

test2['amount']=(test2['amount']).astype(int) #变为整数

test2['date']=test2['date'].dt.strftime('%Y/%#m/%#d')

#汇总预测结果得到test1

test2['date']=pd.to_datetime(test2['date'], format='%Y/%m/%d')

test1=test2.groupby(by=['date','post_id'],as_index=False)['amount'].agg('sum')

#调整test1

test1A=test1[test1.post_id=='A'].copy()

test1B=test1[test1.post_id=='B'].copy()

test1A['amount']=test1A['amount']*1.07

test1=pd.merge(test1,test1A,on=['date','post_id'],how='left')

test1B['amount']=test1B['amount']*1.032

test1=pd.merge(test1,test1B,on=['date','post_id'],how='left')

test1.fillna(0,inplace=True)

test1['amount']=test1['amount_y']+test1['amount']

test1['amount']=(test1['amount']).astype(int)

test1.drop(['amount_x','amount_y'],axis=1,inplace=True)

#规划test2(使用每天总和)

test1['amount']=test1['amount'].apply(lambda x:0 if x<200 else x)

temp=test2.groupby(by=['date','post_id'],as_index=False)['amount'].agg({

'amount_sum': 'sum'})

test1=pd.merge(test1,temp,on=['date','post_id'],how='left')

test2=pd.merge(test2,test1,on=['date','post_id'],how='left')

test2['amount']=test2['amount_x']/test2['amount_sum']*test2['amount_y'] #规划

test2.fillna(0,inplace=True)

test2['amount']=test2['amount'].astype(int)

#

test1.drop(['amount_sum'],axis=1,inplace=True)

test2.drop(['amount_x','amount_y','amount_sum'],axis=1,inplace=True)

test1['date']=test1['date'].dt.strftime('%Y/%#m/%#d')

test2['date']=test2['date'].dt.strftime('%Y/%#m/%#d')

#输出结果

if not os.path.exists('zhengty/'):

os.makedirs('zhengty/')

test1.to_csv('zhengty/final_test1.txt',sep=',',index=False)

nku_zhengty

2020.05