一、奥斯卡与《寄生虫》

今年的韩国电影《寄生虫》,大家看过没?狂揽奥斯卡6项提名4项大奖,着实为亚洲电影争了一口气。在之前的青龙奖、金球奖、戛纳电影节也获奖无数好评如潮,确实厉害。

不过我不喜欢。

就技术而言挺牛逼的,无可挑剔;就人物而言,太符号化了;而且价值观很扭曲。穷当然不是罪,但富也不是。如果仅仅因为富有,是不应该被憎恨和遭受厄运的。尤其当一个人品性相对是正直和善良的时候。我们是不是对别人要求太高了?

不由得想起杭州纵火案了。

当然一些场景还是很震撼的,比如那场击溃全家的大雨;比如“寄生虫妈妈”所说的那句:“钱就是熨斗,把一切都熨平了”;比如地下室两位“一家之主”的对峙时,“寄生虫爸爸”问另一位“寄生虫”:“你打算以后怎么办?你连个计划也没有吧?”后者笑着说:“我觉得这里很舒服,好像我就是在这里出生的一样,感觉婚礼也是在这里办的,退休金嘛,我是没份的,就这样生活下去也不错。所以求你一直让我在这里生活吧。”

这种感觉好绝望啊……失去了对未来的希望,失去了对现在的感知,也失去了对过去的回忆。

不想要这样的生活。

二、韩国与中国的养老保险

因为职业敏感,所以对韩国的退休金制度产生了兴趣。去查了一下资料,并找在韩国的朋友求证了一下。得知韩国的退休金又被称为“国民年金”,是韩国的养老保险,强制性从收入中按4.5%的比例扣除,领取需要达成两个条件:1.交满10年;2.根据出生年龄分年龄段,分别在61-65岁之后领取。缺少任何一项条件都无法领取。

这点和中国蛮像的。中国的退休金(也称养老金),也就是社会基本养老保险(以下简称养老保险)也是法定的,强制的。我们常说的“五险一金”(养老保险、医疗保险、失业保险、工伤保险和生育保险,及住房公积金)和“三险一金”(养老保险、医疗保险、失业保险和住房公积金)中,养老保险都是其中不可或缺的社保组成成分。

根据《社会保险法》第八十四条规定:

1、用人单位不办理社会保险登记的,由社会保险行政部门责令限期改正;

2、逾期不改正的,对用人单位处应缴社会保险费数额一倍以上三倍以下的罚款;

3、对其直接负责的主管人员和其他直接责任人员处五百元以上三千元以下的罚款。

所以如果用人单位不给员工缴纳养老保险或者其他社保,员工可以依法维护自身权益。

缴纳比例比起韩国,要高一些。根据人员单位性质不同,缴费比例也不同,分为以企业参保和以个体劳动者参保(包括个体工商户和自由职业者)两类:

1.以企业参保

职工应缴部分由企业代扣代缴。

职工个人缴费额=核定缴费基数×8%=职工个人工资总额×(60%~300%)×8%;

企业缴费额=核定的企业职工工资总额×20%;

2.以个体劳动者参保

自己到社保局缴纳或者办理银行账户自动扣款。

个体劳动者缴费额=核定缴费基数×18%。

养老保险只能本人领取。领取的基本条件是:1.达到法定退休年龄;2.领取时缴费年限已满15年 。缺一不可。

三、你知道你的养老金可以领到多少钱吗?

至于退休后养老金可以领到多少钱,很多人估计都是一头雾水。

在这里需要先说一下养老金替代率的概念。

1.养老金替代率

是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。计算公式为:

养老金替代率 = 退休养老金/在职工资收入 x 100%

例如某企业退休员工每月可以领到的养老金为3000元,而同年在职的员工平均工资为5000元/月,那么养老金替代率为3000/5000x100%=60%。养老金替代率可以作为衡量退休前后生活水平的标准。

2.养老金计算公式

目前我们国家的养老金实行双轨制,公务员、事业单位和企业员工的制度有所不同,主要分为以下两种情况。

(1)公务员和机关事业单位人员

公务员退休后的退休费计发基础是退休前的职务工资加级别工资;事业单位工作人员退休后的退休费计发基础是退休前岗位工资加薪级工资;机关技术工人、普通工人退休后的退休费计发基础是退休前岗位工资加技术等级工资。

计发比例则按照工作年限的不同而有所区别,工作年限越长的人退休金替代率越高。工作年限满35年的按90%计发;工作年限满30年不满35年的,按85%计发;工作年限满20年不满30年的,按80%计发。

由此可见,机关事业单位工作人员最低退休金替代率都有80%-90%。

(2)企业员工

企业退休职工基本养老金包含两部分,基础养老金和个人账户养老金。根据最新的城镇职工养老保险制度,基本养老金的计算公式如下:

基础养老金 =(当地上年度职工平均工资+本人指数化月平均缴费工资)/2 ×(缴费年限×1%)

其中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资 x 个人平均缴费指数

个人平均缴费工资指数是指参保人员历年缴费工资指数的平均值,它是由参保人每年的缴费基数除以当地上年的职工平均工资,得出缴费当年的缴费工资指数;如此每年计算一次,到退休时,把每年的缴费工资指数相加,然后再除以实际缴费年限得出的。

简单来说,如果个人工资和全省平均工资相当,个人平均缴费指数就为1,本人指数化月平均缴费工资等于全省平均工资;但也可能高于或低于平均工资,个人平均缴费指数可能大于1或者小于1,本人指数化月平均缴费工资可能比全省平均工资高一些或者低一些。

个人账户养老金= 个人账户存额/计发月数

其中,个人账户存额可以到当地社保局或者拨打电话12333进行查询。计发月数随退休年龄不同而有所不同,50岁退休为195、55岁退休为170、60岁退休为139,65岁退休为101,70岁退休为56……这是根据第5次全国人口普查人均预期寿命,个人账户预测利率计算得出的标准。

看上去有点复杂?那就举个栗子。西红市市民小明,嗯,严格来说已经是老明了,2020年60岁退休,退休时当地上一年度平均工资为5000元,而老明在职时个人平均缴费指数为1.6,这意味着他的本人指数化月平均缴费工资为8000元;他的养老金累计缴纳24年,账户存额为20万元。

那么按照计算公式,

基础养老金=(5000+8000)/2x(24x1%)=1560 元

个人账户养老金=200000÷139≈1438.85 元

所以老明每月领取养老金金额=1560+1438.85=2998.85元

养老金替代率=2998.85/8000x100%=37.49%

还不到退休前工资的一半。可见决定我们退休后能拿到多少养老金,除了个人的在职工资,还有当地平均工资水平。

当然这里只是举个例子,具体的省市平均工资、每个人的指数化月平均缴费工资以及个人账户存额千差万别,此外部分地方还有过渡性养老金,增发养老金,所以每个人的养老金金额要根据具体情况来算。

四、你的养老金够花吗?

看到老明每个月能领2998.85元的养老金,大家可能会有点替他担心。事实上,情况可能会比我们预想的更加严峻。

2019年4月10日,中国社科院世界社保研究中心发布《中国养老金精算报告2019-2050》。报告显示,养老金制度可持续性隐忧正在浮现,养老金入不敷出、两极分化的问题渐趋严重。根据预测,到2035年左右,我国城镇职工基本养老保险基金的累积结余或将耗尽。

当然人社部也回应,目前全国社保基金已有2万亿左右的战略储备,完全能够保证养老金的长期按时足额发放,保证制度的健康平稳运行。

只是感觉再大的数字,一除以我们的人口基数,得出的结果都感觉寥寥。不禁让人想起了支付宝的“集福抢5亿现金红包”……最后你抢了多少?

“寄生虫爸爸”的那句话不由得又在耳边想起:“你打算以后怎么办?你连个计划也没有吧?”

无计可施吗?也不尽然,我们可以早做准备,防患于未然。就像这次疫情来袭后,我们很多人也意识到了适量储备一些口罩、常备药品、食物,以及娱乐项目的重要性,这样才不至于在风险来临时,临渴掘井措手不及。

五、我们可以做些什么呢?

我们可以做些什么呢?可以参考我的上一篇文章《30岁后财富倍增秘籍:送你几个福利公式》(点击链接跳转传送门),股票、基金和年金保险都是很有力的保障工具,可以根据个人需求选择适合自己的。这里针对年金保险,稍微多说一点。

之前我们也说过,退休金(养老金)的全称是社会基本养老保险,与之对应的,也就是商业养老保险。那么购买商业保险划算吗?要回答这个问题,我们可以先看一下商业养老保险的收益率。

保监会在1999年6月制定了国内的寿险预定利率上限为2.5%。但在2013年8月初,中国保监会宣布普通型人身保险费率改革正式启动,将人身保险预定利率定价权交给保险公司和市场,不再执行2.5%的上限限制。由保险公司根据审慎原则自行决定。所以这就有了市场上预定利率为3%、3.5%的产品,以及部分产品甚至达到了4.025%。不过随着2018年中国银行业监督管理委员会(简称银监会)和中国保险监督管理委员会(简称保监会)合并为中国银行保险监督管理委员会,也就是我们常说的银保监会,为了防范未来低利率环境下全行业产生利差损,在2019年年发布了182号文,对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将准备金评估利率上限由4.025%调整为3.5%。

当然这里需要注意的是,当然这个利率并不是收益率。寿险产品的预定利率是指相关产品在定价时,用于计算保费的长期保证利率。但因为是长期保障,所以能发挥近似复利的效果;同时有合同条款的约束;此外还有银保监会的监督,所以风险较低,更加安全。商业养老保险凭借其稳健的收益率,是社会基本养老保险的有力补充。

而年金保险是最常见的商业养老保险形式之一,即从年轻时开始定期缴纳保险费,从合同约定年龄开始持续、定期地领取或者一次性趸领养老金的人寿保险,能有效地满足客户的养老需要。

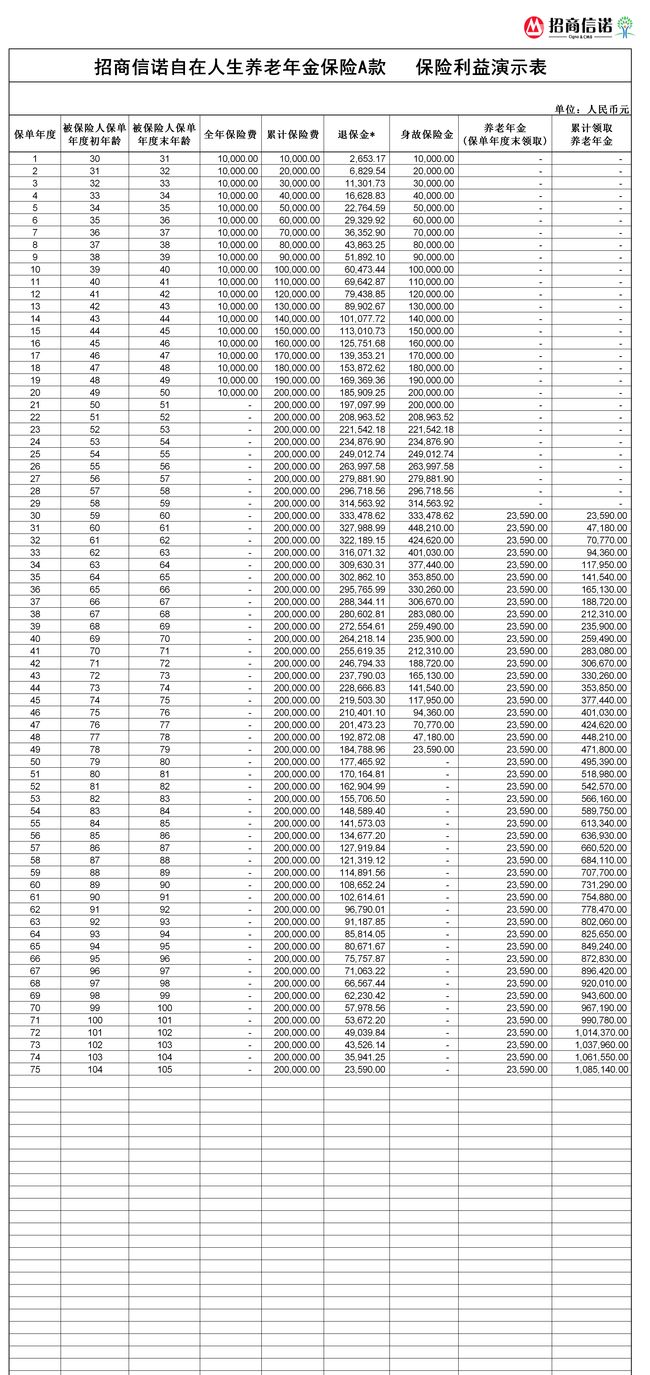

这种类型的产品有:招商信诺的自在人生,信泰的如意享,君康的颐享金生等,具体条款、利率和领取规则都因被保险人的具体情况略有差异。

以招商信诺自在人生A为例:一位30岁女性,每年交1万的保费,持续20年,总缴保费20万。60岁时开始领取,每年可以领到23590元,作为退休后的一项家庭收入,持续终身;且在开始领取后的20年附加有一个身故保障。能够看到,68岁时,累计领取212310元,已超过所交保费;70岁时,累计领取283080元,是所交保费的1.4倍多;80岁累计领取518980元,是所交保费的2.5倍多;90岁累计领取754880元,是所交保费的3.8倍……活得越久,收益越大。

如果想领的金额更多一些,适当增加本金,收益也会更大。

当然每种产品都有其特色,可以满足不同类型的需求,在后续文章中,我会进行分析和比对。

六、我需要买年金吗?

回答这个问题之前,需要先问自己为什么要购买年金保险?

如果答案中包含:

a.强制储蓄,杜绝过度消费;

b.专属账户,防止资金风险;

c.安全稳健,避免风险性投资的损失;

d.抵御通胀,利用长期复利投资实现资产稳步升值;

e.未来的现金流规划,让我们年年有钱花;

f.子女教育金:特定年龄需要固定的金额,并且必须是现金,只有教育金可以实现;

g.自己养老金:退休之后每年补充养老金,现金流稳定,年年有钱花;

其中任意一项,或是几项是你所需要的,那么就可以选择购买符合自己需求的年金保险了。

总结

总结一下,从电影《寄生虫》说起,比较了一下中韩两国退休金(养老金)的异同;介绍了社会基本养老保险及其计算公式;介绍了商业养老保险中年金保险的概念、类型以及热门产品;并列出了自己是否需要购买年金保险的一些标准,希望对你有所帮助。

大家如果有什么问题和心得,也欢迎交流。

我是蟋蟀,一名不断成长的保险经纪人。