如何建立有竞争力的薪资架构,包括后期的核心员工身股或银股,是大多数校长都关心的一个问题。

今天就来跟各位校长分享一下,身股银股如何在学校里落地呢?

身股

身股又称顶身股,这个概念起源于晋商,是晋商在股份制中一个独特的创造。给不出资的优秀员工一定的身股,让其参与经营、管理和分红。

因为身股实际上并不出资金,而是凭自己的劳动,因此,有的地方也称其为劳力股。身股则纯粹是收益股份。

身股的形式现在也常被应用于企业员工的激励中。

其特点为:超额分配,不实际出资,按条件享受,人走则无。

现在我们以寒假招生为例具体讲解一下身股(超额激励法)的分配方法:

►►思考:

一个校区可容纳400人,经营一年左右目前只有120名学生,员工充足但工作量不饱和,学校基本处于不赚不亏的临界点。寒假招生目标100,校长心理底线是完成80个即可。

请问,该如何确保团队完成目标。

实际上,如果是我来作为一校之长,校长朋友们一定有这样的内心活动:寒假能招到100人当然好,但就算招到了100人又怎样,能招到120人我才真满意。

那么如何才能让员工们积极配合,至少完成120人这个目标呢?

第一步,定目标

►►告诉员工,这次我们寒假招生的目标就是要到达120人。

►►但是,只要招到120人,从121人开始,学校一分钱不要,所多出来的收入全规员工所有。设定目标的原则:

目标设定要落地,以去年同期招生数为基准,在基准目标的基础上在上浮15%—25%就是你今年该给员工定的目标。

►►参考公式:

该项任务正常完成数+该项任务正常完成数×20%【根据具体情况灵活调整】=该项任务目标设定数

员工要享受到身股激励一定要采取超额分配的方式。

假设,我们这次寒假招生达到了150人,超出目标人数30人,如果每个学生学费3000元,按照约定,学校就应该拿出90000元【30×3000】作为奖励金。(当然实际操作时还需要减去运营成本。)

个人目标平均分配,不以工作年限或工作能力为限。

例如:我们今年寒假招生目标为120人,学校有4个老师,其中两个老师工作3年以上,一个老师工作不到一年但业绩在所有老师中名列前茅,一个老师刚是毕业不久工作不到3个月的大学生。如果让你来为他们分配任务,你会怎样做?

我建议一定要按照平均分配的原则,把120人的任务按每人30人平分给4个老师,凸显其公平性。

第二步,约定条件

►►比如:在校工作满一年,或者只有达到平均完成率或以上,或者中层以上老师才能参与身股激励等。(条件的设置可根据学校的实际情况和任务难易度不同灵活设定。)

如果有的老师虽然资历短但工作能力强,用工作年限来设条件,显然是不公平的。这种情况我们就可以用平均完成率来设条件。

如果平均完成超额招生数为10人,那么只要达到10人或以上就可以享受身股激。甚至还可以降低条件到平均完成率的80%,来激励新老师的士气也不是不可以。

第三步,实际落地

►►分配原则:超额激励法,多劳多得。

在上述案例中,这所学校4个老师(每期学费3000元),本次寒假招生完成情况如下:

那么,这四位老师的个人分别所得奖励金额应高怎样计算呢?

在简单地说,身股激励法更加适用于单项任务或阶段性任务的绩效激励,除了招生,还有活动、转介绍、续费率等皆可适用。

银股

银股是一种员工低价购买的虚拟股,员工一旦离职股份会按相关协议规定回收或者取消,所以银股是属于分红股(干股)其中的一类。

具体的操作分为以下几大步骤:

第一步,定价

银股不是对外融资股份,定价无需过于精准,定得高点低点问题不大。因为银股一般是公司低价卖给员工,员工离职股份是要回收的。

►►对于定价,我可以提供以下参考模式:

按照实际投资额的1.5倍,去年盈利额的1.5倍,这两者取高者执行【或看那一种执行起来比较方便】。

比如,刘校长的学校建校投资了50万,那么我们学校估价就应该是75万。如果刘校长去年总盈利100万,也可以把身股定价为150万。

为什么是1.5倍?因为定得太高,员工买不起,就没有了意义。

如果定价和真实价值持平,就会造成类似这样的情况:

刘校长的学校投资20万启动,如果一位员工要购买15%的股份,是不是要花3万元?这3万是不是真金白银的按照你的价值出的钱?那这位员工的名字是不是应该写到股份协议、营业执照上?是不是要注册?注册后员工一旦离职或离岗,不再对你的学校产生实际生产力了,刘校长年终是不是还要照样给他分红?因为现在你不分红就是在侵犯一个实体股东的分红权。这样一来刘校长会相当的被动。

如果我们按1.5倍的定价法把上述案例中刘校的学校资产裂变到30万,员工要买15%的股份理论上是不是要花4.5万?

但实际上员工还是可以只出3万买到这4.5万的股份,怎么操作呢?校长把剩下的1.5万送给员工就可以了。由于这1.5万是学校送给员工的,学校就可以和员工提条件:不把员工名字写在股份协议书上,不注册。

这样,员工既可以花本来只买得到10%股份的钱买到15%的股份,提高了其工作积极性;校长也留住了实际的资产掌控权和对员工管理的主动权。

第二步,定人

给激励的对象设置条件:

►►工作年限。【比如,在校工作三年以上。】

►►工作岗位【比如,中层以上员工。】

►►身股排名。【比如,员工工作绩效前三名(根据你的员工人数设定)。】

第三步,定时

►►年底分红【除夕节前10天】

分配原则:“532分配法则”

股份分红不是一次性给完,而是按50%,30%、20%的比例逐年给。

第一年员工所得分红:全年分红的50%

第二年员工所得分红:第二年分红的50%+第一年分红的30%

第三年员工所得分红:第三年分红的50%+第二年分红的30%+第一年分红的20%

……

以此类推

按照“532分配法则”员工离职必将有部分分红没有实际给到员工,那这些剩余分红应当怎么处理呢?

校长可以和员工提前约定:

比如,非正常离职的员工,无权获得剩余分红;正常离职的员工可以分三年得到剩余分红,但三年内该员工不得再从事同岗位工作等。

第四步,定规

►►进入

一旦允许进入,员工最好一次交齐股份购买金。如果一时交不全可以先付一半,其余部分必须在6个月内全部交齐。【这样设定的原因是防止在年终分红时产生分歧。】

►►赠送

A、不约定条件

B、约定条件【比如,全年招生目标超过预计的10%就可以赠送5%的银股。】

3、退出。

1、没参与分红:按约定条件退。

2、已参与分红后:每分一次红,本金就会稀释1/3。

►►补充说明:

股东太多会影响校长对学校的控制吗?

银股不是注册股,不影响对学校的控制权。

学校要扩大规模股份不够怎么办?

银股可以折算成股份。100万估值的学校每个员工持股1%,也最多只能激励100个员工。如果折算成股份,每股1元,就最多可以激励100万个员工,每股1角钱,就能最多激励1000万个员工,以此类推不断裂变,就可以激励无数员工。

银股怎样越给越多,减缓股份稀释速度?

方法-------“做加法”

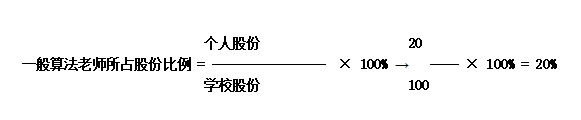

举例:刘校学校有100万股,一位老师获得了20%,请问刘校“做加法”请和“做加法”后,这位老师所占股份比例分别是多少?

答案是,“做加法”前所占股份比例为20%,“做加法”后所占股份比例为16%

身股,在培训机构的管理中,对员工尤其是优秀员工的激励起到十分重要的作用,是激发员工热情,保证优秀员工留存率的利器。