Time Series Analysis (TSA) in Python-Linear Models to GRACH 笔记(四)

以下内容主要来自:

Time Series Analysis (TSA) in Python - Linear Models to GARCH

目录

Autoregressive Moving Average Models - ARMA(p, q)

Autoregressive Integrated Moving Average Models - ARIMA(p, d, q)

Autoregressive Moving Average Models - ARMA(p, q)

顾名思义,ARMA(自回归移动平均模型)只是 AR(p) 和 MA(q) 模型的合并。让我们从量化金融的角度来看一下,这些模型对我们的意义:

- AR(p) 模型试图去捕捉或者解释金融交易市场中的动量(momentum)和均值回复效应(mean reversion)。

- MA(q) 模型试图去捕捉或者解释白噪声项中观测到的冲击效应(shock effects)。这些冲击效应被认为是一些意料之外的事件,它们会影响观测过程。例如恐怖袭击。

ARMA模型的缺点在于它忽略了大多数金融时间序列中存在的波动聚集效应。

波动聚集性(volatility clustering)是指在某个时间段上波动率比较高,而其他的时间段上波动率较小。

ARMA模型的公式:

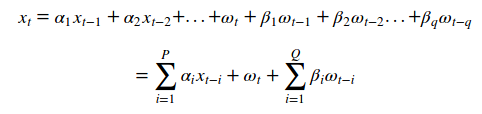

让我们模拟生成一个 ARMA(2, 2) 的过程,然后去拟合 ARMA(2, 2)模型,看是否能正确估计出这些参数。设置 a = 0.5和-0.25,b = 0.5 和 -0.3。

# Simulate an ARMA(2, 2) model with alphas=[0.5,-0.25] and betas=[0.5,-0.3]

max_lag = 30

n = int(5000) # lots of samples to help estimates

burn = int(n/10) # number of samples to discard before fit

alphas = np.array([0.5, -0.25])

betas = np.array([0.5, -0.3])

ar = np.r_[1, -alphas]

ma = np.r_[1, betas]

arma22 = smt.arma_generate_sample(ar=ar, ma=ma, nsample=n, burnin=burn)

_ = tsplot(arma22, lags=max_lag)

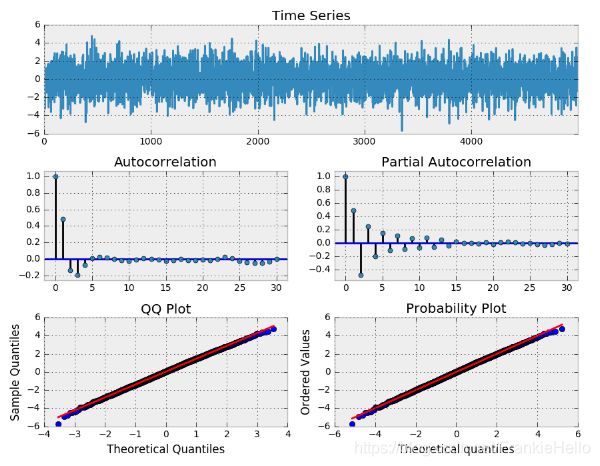

mdl = smt.ARMA(arma22, order=(2, 2)).fit(

maxlag=max_lag, method='mle', trend='nc', burnin=burn)

p(mdl.summary())

这个模型正确回复了我们的参数,而且正确的参数值都在95%的置信区间里面。

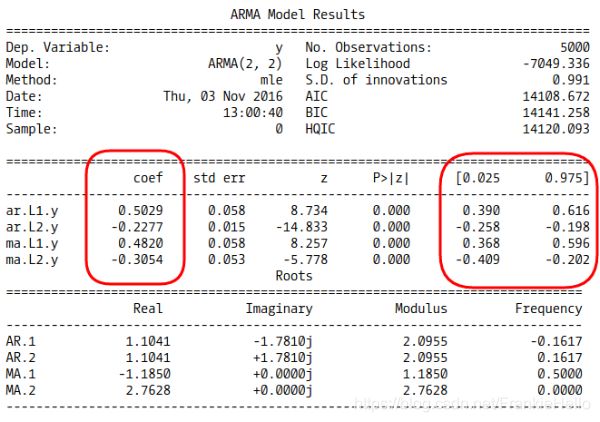

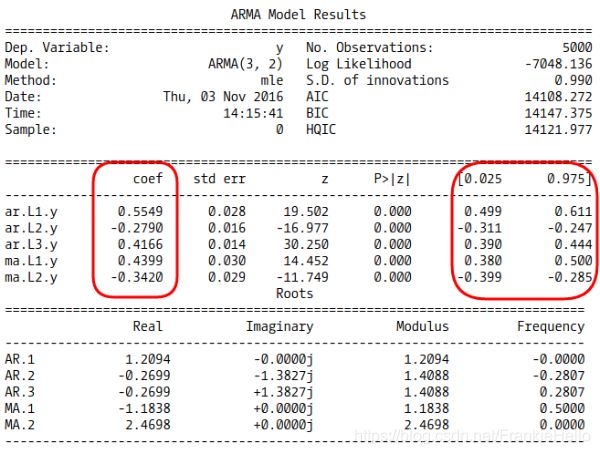

下面我们模拟生成一段 ARMA(3, 2)的样本数据,然后用 ARMA 模型去拟合样本数据,p, q 值的选择则通过循环遍历来得到最好的组合,我们最好的 p, q 值组合的选择是根据哪个模型生成最小的 AIC (Akaike Information Criterion)来决定的。

AIC 中文名为赤池信息量准则,是评估统计模型的复杂度和衡量模型拟合优良性的一种标准,赤池信息量是建立在信息熵的基础上的。赤池信息量准则的方法是寻找最好解释数据并且包含自由参数最少的模型。维基百科

# Simulate an ARMA(3, 2) model with alphas=[0.5,-0.25,0.4] and betas=[0.5,-0.3]

max_lag = 30

n = int(5000)

burn = 2000

alphas = np.array([0.5, -0.25, 0.4])

betas = np.array([0.5, -0.3])

ar = np.r_[1, -alphas]

ma = np.r_[1, betas]

arma32 = smt.arma_generate_sample(ar=ar, ma=ma, nsample=n, burnin=burn)

_ = tsplot(arma32, lags=max_lag)

# pick best order by aic

# smallest aic value wins

best_aic = np.inf

best_order = None

best_mdl = None

rng = range(5)

for i in rng:

for j in rng:

try:

tmp_mdl = smt.ARMA(arma32, order=(i, j)).fit(method='mle', trend='nc')

tmp_aic = tmp_mdl.aic

if tmp_aic < best_aic:

best_aic = tmp_aic

best_order = (i, j)

best_mdl = tmp_mdl

except: continue

p('aic: {:6.5f} | order: {}'.format(best_aic, best_order))

# aic: 14108.27213 | order: (3, 2)正确的阶数恢复了。下面是我们的没有经过模型拟合的时间序列。

我们注意到正确的阶数被选择出了,模型正确估计了我们的参数。然而注意到,MA.L1.y 的系数0.5几乎超出了95%的置信区间。

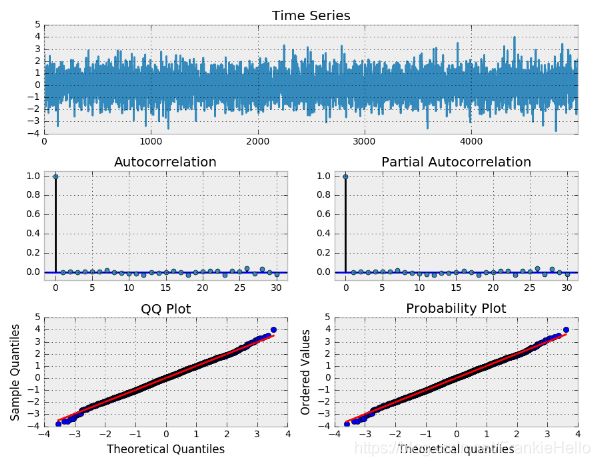

下面我们观察一下模型的残差,很明显这是一个白噪声过程,因此最合适的模型已经解释了这个数据。

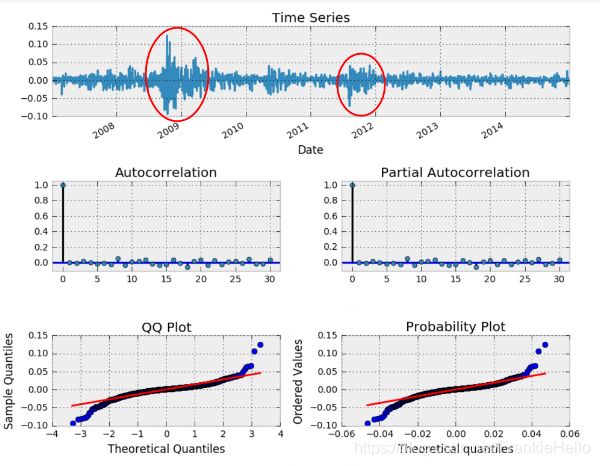

下面我们用 ARMA模型去拟合 SPY 的收益。下面是拟合之前的数据:

通过循环遍历来选择最合适的 p,q 组合。

# Fit ARMA model to SPY returns

best_aic = np.inf

best_order = None

best_mdl = None

rng = range(5) # [0,1,2,3,4,5]

for i in rng:

for j in rng:

try:

tmp_mdl = smt.ARMA(lrets['SPY'], order=(i, j)).fit(

method='mle', trend='nc'

)

tmp_aic = tmp_mdl.aic

if tmp_aic < best_aic:

best_aic = tmp_aic

best_order = (i, j)

best_mdl = tmp_mdl

except: continue

p('aic: {:6.5f} | order: {}'.format(best_aic, best_order))

# aic: -11518.22902 | order: (4, 4)我们画出最合适的模型 ARMA(4,4) 的残差:

ACF和PACF并没有显示出明显的相关性。QQ和概率图显示近似的正态分布并伴随着 heavy tails。然而,这个模型的残差图并不像白噪声。注意高亮区域具有明显的 conditional heteroskedasticity (条件异方差,conditional volatility),但是模型并没有捕捉到。

Autoregressive Integrated Moving Average Models - ARIMA(p, d, q)

ARIMA(差分自回归移动平均模型)是一个对 ARMA 模型的延伸。正如我们之前提到的,很多时间序列都是不稳定的,但是可以通过差分来使它们变为稳定的。例如,我们将高斯随机漫步时间序列进行一阶差分时,得到的结果证实为白噪声。换句话说,我们将不稳定的随机漫步通过一阶差分转换为了稳定的白噪声。

不需要对 ARIMA(p, d, q) 等式做太多深究,只要知道 d 指的是对时间序列差分的次数就可以了。注意一点:在 python 中,如果我们要进行多次差分,那么必须得用 np.diff() 来实现,pandas 中的 pd.diff() 只能实现一次差分,没有实现时间序列分析中的递归差分。

下面的例子,我们还是通过循环遍历来选择合适的 p, d, q 的最佳组合来拟合SPY的收益数据。同样还是用 AIC 指标来衡量每个模型,最低的 AIC 的模型将被选中。

# Fit ARIMA(p, d, q) model to SPY Returns

# pick best order and final model based on aic

best_aic = np.inf

best_order = None

best_mdl = None

pq_rng = range(5) # [0,1,2,3,4]

d_rng = range(2) # [0,1]

for i in pq_rng:

for d in d_rng:

for j in pq_rng:

try:

tmp_mdl = smt.ARIMA(lrets.SPY, order=(i,d,j)).fit(method='mle', trend='nc')

tmp_aic = tmp_mdl.aic

if tmp_aic < best_aic:

best_aic = tmp_aic

best_order = (i, d, j)

best_mdl = tmp_mdl

except: continue

p('aic: {:6.5f} | order: {}'.format(best_aic, best_order))

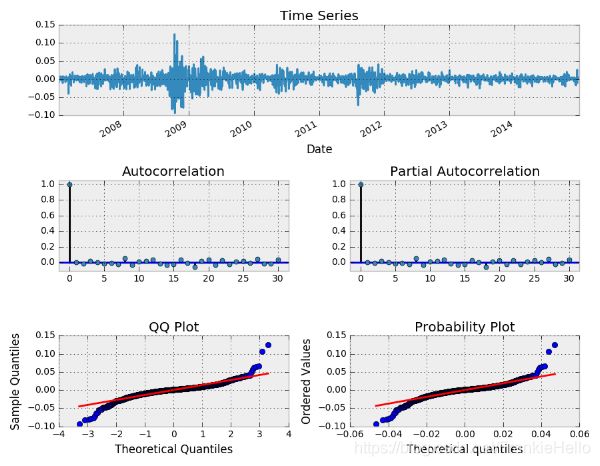

# aic: -11518.22902 | order: (4, 0, 4)

# ARIMA model resid plot

_ = tsplot(best_mdl.resid, lags=30)

并不惊讶最好的模型进行的差分次数是 0 ,回忆一下,我们已经对股票收益的对数价格进行过一次一阶差分了。下面,我们画出了模型的残差。这个结果本质上和 ARMA(4, 4) 的效果是一样的。明显 ARIMA 模型也没有解释序列中的条件波动。

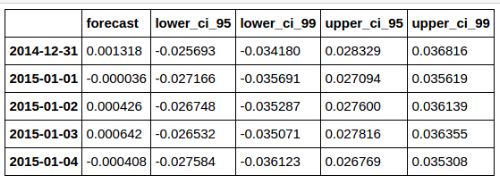

现在我们已经累积了足够的知识来做一个简单的预测了。现在我们用模型的 forecast() 方法,它有两个参数,一个是要预测的时间步长,另一个是一个参数表示置信区间,默认是 95 % 的置信区间,如果是 99%,那就设置为 0.01。

# Create a 21 day forecast of SPY returns with 95%, 99% CI

n_steps = 21

f, err95, ci95 = best_mdl.forecast(steps=n_steps) # 95% CI

_, err99, ci99 = best_mdl.forecast(steps=n_steps, alpha=0.01) # 99% CI

idx = pd.date_range(data.index[-1], periods=n_steps, freq='D')

fc_95 = pd.DataFrame(np.column_stack([f, ci95]),

index=idx, columns=['forecast', 'lower_ci_95', 'upper_ci_95'])

fc_99 = pd.DataFrame(np.column_stack([ci99]),

index=idx, columns=['lower_ci_99', 'upper_ci_99'])

fc_all = fc_95.combine_first(fc_99)

fc_all.head()

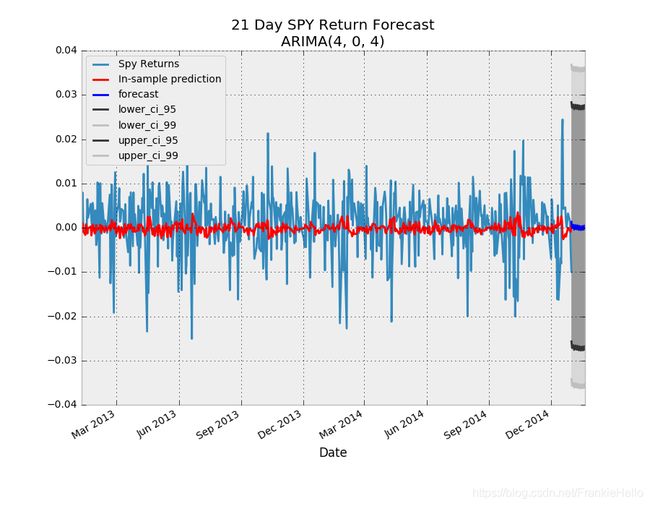

# Plot 21 day forecast for SPY returns

plt.style.use('bmh')

fig = plt.figure(figsize=(9,7))

ax = plt.gca()

ts = lrets.SPY.iloc[-500:].copy()

ts.plot(ax=ax, label='Spy Returns')

# in sample prediction

pred = best_mdl.predict(ts.index[0], ts.index[-1])

pred.plot(ax=ax, style='r-', label='In-sample prediction')

styles = ['b-', '0.2', '0.75', '0.2', '0.75']

fc_all.plot(ax=ax, style=styles)

plt.fill_between(fc_all.index, fc_all.lower_ci_95, fc_all.upper_ci_95, color='gray', alpha=0.7)

plt.fill_between(fc_all.index, fc_all.lower_ci_99, fc_all.upper_ci_99, color='gray', alpha=0.2)

plt.title('{} Day SPY Return Forecast\nARIMA{}'.format(n_steps, best_order))

plt.legend(loc='best', fontsize=10)

Time Series Analysis (TSA) in Python-Linear Models to GRACH 笔记(五)