2025年公有云或将服务中国过半数字经济

阿里云研究院 高级战略总监 麻芃

2020年,疫情“黑天鹅”对全球经济社会运行造成剧烈冲击,但数字经济的引擎作用却逆势凸显。去年我国数字经济整体规模达到39.2万亿元,实现9.7%的高速增长,是同期GDP增速的3.2倍,数字经济占GDP比重同比提升2.4个百分点,达到38.6%。

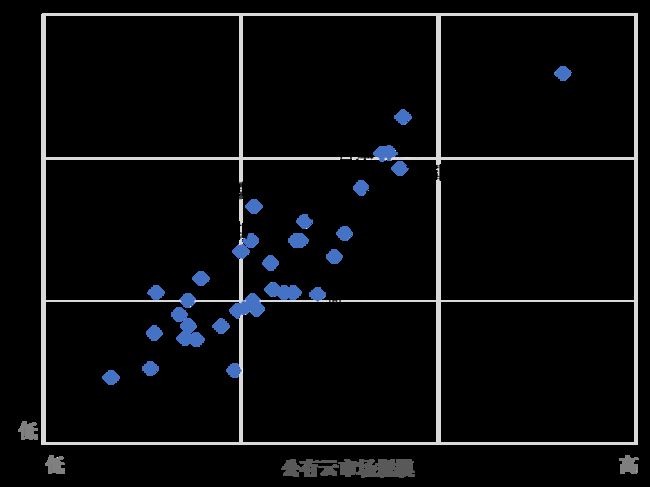

作为数字技术的重要组成部分,云计算已经成为数字经济发展的关键支撑。2019年,全球35个主要经济体的公有云市场规模与其数字经济体量呈显著的线性关系(见图1)。然而,我国作为第二大经济体贡献了全球GDP的16.3%(世界银行,2019年数据),但公有云市场规模仅占全球的5.1%(IDC,2019年数据),与经济体量极不匹配,这可能成为制约我国数字经济发展的突出问题。基于此,本文对比中国和美国的云计算市场发展现状,分析中美云计算市场差异产生的深层次原因,并对中国云计算市场的发展前景进行探讨。

图1 2019年全球35个主要经济体的公有云市场规模与数字经济体量

注:公有云市场规模数据来自IDC,数字经济体量数据来自中国信息通信研究院,数据均经过对数化计算处理

01 市场规模、公有云占比、SaaS占比

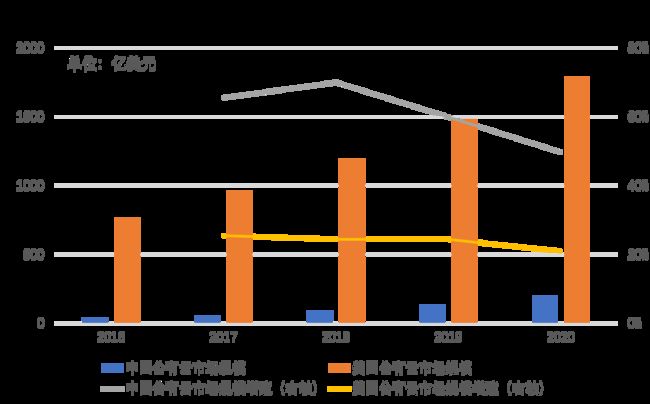

(一)中国公有云市场规模仅为美国的10.8%

IDC数据显示,2020年,中国公有云市场规模为193.8亿美元,仅相当于同年美国公有云市场规模的10.8%(见图2)。但过去5年,中国公有云市场规模年复合增长率高达61.1%,显著高于美国的23.8%。

图2 2016—2020年中美公有云市场规模及增长率对比

数据来源:IDC

(二)中国公有云私有云平分秋色,美国公有云是绝对主流

信息通信研究院数据显示,2019年中国云计算整体市场规模为1334.5亿元,其中公有云市场规模首次超过私有云,两者之比为1.07:1。由于私有云的市场边界相对不清晰,多数市场研究机构没有披露美国私有云市场规模数据。在此,使用私有云部署开销与公有云部署开销的比值,来反映二者市场规模的相对大小,美国2019年该比值为28.7%(作为对比,中国为70.3%),即美国私有云市场规模明显小于公有云,公有云是美国用户上云的首选项。

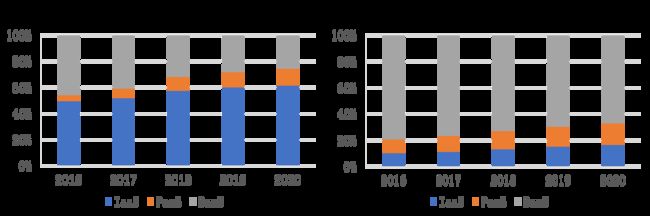

(三)中国公有云IaaS占比超六成,美国公有云SaaS占比近七成

2020年,中国公有云中IaaS、PaaS、SaaS的市场规模占比分别为61.6%、12.9%和25.5%, IaaS占比最高且近5年来比重仍持续提升,从2016年的49.6%上升至2020年的61.6%(见图3);而同年美国公有云中IaaS、PaaS、SaaS的市场规模占比分别为16.6%、16.4%、67.1%, SaaS占比最高但近5年比重持续降低,已从2016年的79.3%下降至2020年的67.1%。

图3 2016—2020年中美公有云市场IaaS、PaaS、SaaS占比变化

数据来源:IDC

02 影响中国云市场的要素

(一)中国企业生命周期较短,对数字技术的投入优先级低

据美国《财富》杂志报道,美国中小企业平均寿命不到7年,大企业平均寿命不足40年;而中国中小企业的平均寿命仅2.5年,集团企业的平均寿命仅7-8年。美国每年倒闭的企业约10万家,而中国每年有100万家企业倒闭。中国企业特别是中小企业的生存压力远高于美国企业,这使得中国企业在进行投资决策时,更倾向于把资金投向回报效果直接且显著的地方,如营销渠道的拓展等。对于数字化这种周期相对较长且回报并不直观的支出,通常并不是中国企业的优先选择,甚至不是必选项。

(二)中国劳动力成本仍较低,企业倾向使用人力而非技术手段解决问题

依据美国劳工统计局的公开信息,2018年美国居民人均收入为3.6万美元,其中 “非农就业人口”年收入约5万美元。作为对比,尽管中国近年来人均可支配收入不断提升,但2018年居民人均可支配收入仅为28228元(约合4266美元),城镇居民人均可支配收入仅为39251元(约合5931美元),中国的劳动力成本只是美国的12%左右。然而,中美两国的数字化产品和服务的费用却相差无几。在此背景下,中国企业在面对业务需求时,更倾向于使用劳动力而非信息技术的方式去应对解决——与信息业务系统相比,使用人力的方式尽管效率低下,但短期成本低廉且资源易于复用。

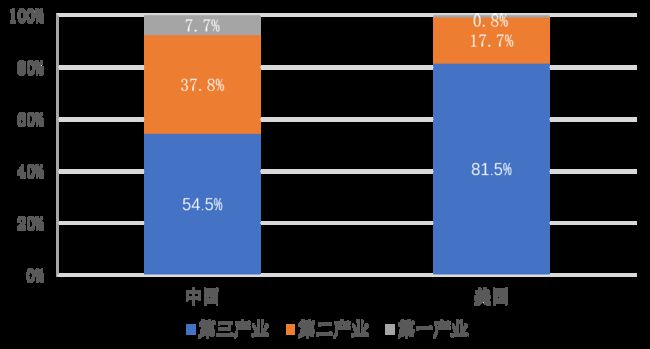

(三)服务业的数字化水平高于其他产业,美国的服务业占比高于中国

无论是中国还是全球,数字化的发展都是兴起并兴盛于个人用户;相应地,在商业机构中,离个人用户越近的行业和业务,其数字化的水平也越高,即在国民经济中,第三产业的数字化水平和对云的使用量通常高于第二产业和第一产业。中国信息通信研究院的研究也证明了这一点:2019年,全球农业、工业和服务业的数字经济渗透率分别为7.5%、23.5%和39.4%。而中美两国目前的产业结构差异显著:2020年,美国第一、二、三产业增加值占GDP的比重依次为0.8%、17.7%和81.5%,同年中国的占比水平则依次为7.7%、37.8%和54.5%(见图4),数字化水平最高、云使用量最多的服务业在美国的产业结构占比显著高于中国。

图4 2020年中美两国国民经济三次产业结构对比

数据来源:中国国家统计局、美国商务部经济分析局

(四)中国信息基础设施薄弱,云化和信息化同步发展

信息化是数字化的基础和前置发展阶段,美国通过在上世纪八九十年代对信息技术的大规模投入,奠定了坚实的信息化基础:数据显示,1993年美国的大公司均已实现办公自动化;90年代后期,世界500强企业中近80%已使用ERP(Enterprise Resource Planning,企业资源管理)软件。在云时代来临前,美国已经完成信息技术基础设施的建设普及。而中国在2014年云计算开始兴起时,整个社会的信息技术基础设施仍在大兴建设中尚未完善,这使得近年来中国信息技术基础设施投资和云计算基本同步发展,IaaS在中国云计算市场中长期占据主导地位。

(五)市场供给能力差距显著,中国产业生态尚在襁褓期

产业链不完善、供给能力不足,是导致中国云计算市场规模小、SaaS占比低的另一个重要原因。中国云计算产业中的服务器CPU、内存等核心硬件和数据库、中间件等基础软件对国外产品依赖度高,如英特尔占我国服务器CPU芯片市场97%以上的份额。共性基础产品的供给尚可以通过全球化供应解决,而业务应用市场的供给仍在艰难探索中:中国的产业门类齐全、个性化需求多,国外SaaS产品只能满足少数需求,而本土SaaS厂商大多没有亲身经历过信息化时代,缺乏软件标准化经验,整体SaaS市场目前仍处于目标用户选择、产品打磨甚至商业模式验证的初期发展阶段,SaaS供给无论是质还是量均无法满足市场需求。

03云计算重塑数字产业生态,公有云服务过半数字经济

(一)云计算市场规模将持续增长,带动中国信息技术市场支出显著提高

1. 数字经济的产业渗透率提升将拉动云计算市场空间

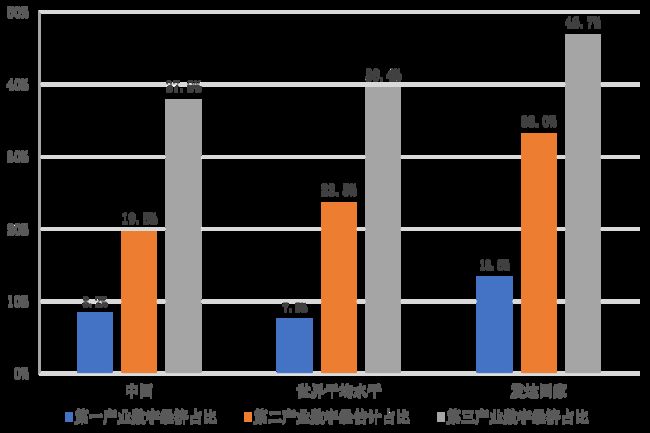

信息通信研究院的研究结果表明,2019年中国一产、二产、三产的数字经济渗透率分别为8.2%、19.5%和37.8%,除一产的数字经济渗透率略高于全球平均水平(7.5%)外,二产、三产均低于全球平均水平(23.5%、39.4%),三次产业的数字经济渗透率更是全部显著低于以美国为代表的发达国家水平(一产13.3%、二产33.0%、三产46.7%),如图5所示。未来几年,在“持续强化农业基础地位”和“保持制造业比重基本稳定”等国家“十四五”规划的指导下,预计中国三次产业结构比例将基本稳定,服务业占比会略有提高。在此基础上,三次产业的数字化水平将全面提升,作为数字经济基础设施的云计算得以广泛应用。

图5 2019年中国、全球和发达国家的三次产业数字经济渗透率对比

数据来源:中国信息通信研究院

2. 新基建为云计算发展带来空前机遇

当前,国家加快部署“新基建”,助力产业升级、培育经济发展新动能。云计算是新基建的重要组成部分,同时也通过资源管理整合、技术环境部署、网络连接优化、算力弹性调度等方面的优势能力,成为新基建价值实现和效用提升的关键支撑。“十四五”是新基建的集中建设安装期,据中国电子信息产业发展研究院预计,到2025年新基建直接投资将达10万亿元左右,带动投资累计或超17万亿元。在新基建国家战略的引领下,整个社会在未来一段时间内将加大在云计算领域的投资规模。

3. 快速增长的数据量将支撑云计算的应用空间

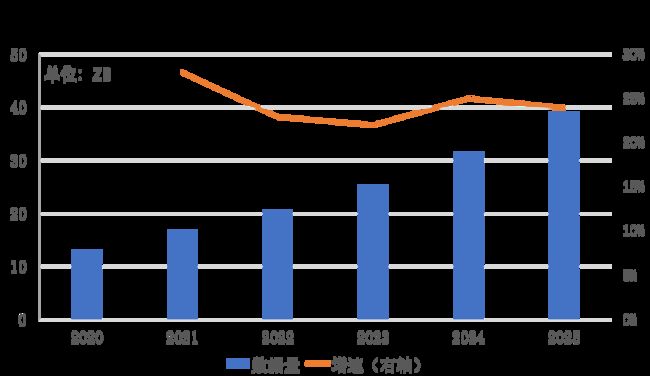

根据IDC研究,中国在2020年产生的数据量达13.1ZB,占当年全球数据总量的21.4%;未来5年,中国数据量将持续快速增长,年复合增长率高达24.4%,超过全球年复合增长率22.9%,是全球数据量增长最快的区域之一(见图6)。数据需要经过信息技术基础架构的计算、存储等处理才能发挥价值成为生产要素,而云计算已是信息技术基础架构的主流模式——2019年中国云基础架构投资首次超过传统信息技术基础架构投资。快速增长的数据量将支撑中国云计算市场的发展。

图6 2020—2025年中国数据量及增速预测

数据来源:IDC

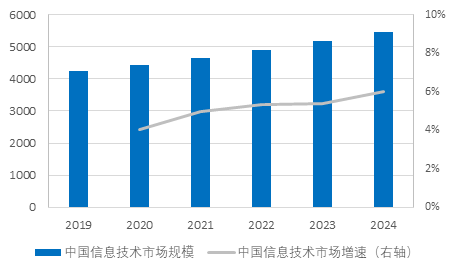

未来几年,中国的云计算市场将快速发展,进而带动中国的信息技术市场规模持续增长。据中国信息通信研究院预测,到2023年,中国的云计算市场规模将达到3754.2亿元,相比2019年增长1.8倍,2019—2023年复合增长率将高达29.5%。在云计算发展的带动下,中国信息技术市场规模将持续增长,预计2024年将达到5477.8亿美元,相比2020年扩大23.6%,如图7所示。

图7 2019—2024年中国信息技术市场规模与增长率预测

数据来源:IDC

(二)2025年公有云或将服务中国过半数字经济,成为关键基础设施

1. 企业数字化意识增强,公有云成为数字化最佳入口

在突如其来的新冠疫情中,数字经济所展现出的强大生命力重塑了人们对数字化的认知,即数字化不再只是企业寻求更好发展的可选项,而已成为企业面对不确定性的必备生存能力。在企业特别是中小企业构建数字化能力时,公有云具有无可比拟的优势:其按需付费的模式将传统信息技术项目的Capex(Capital Expenditure,资本性支出)转变为Opex(Operating Expense,运营支出),有效降低企业资金压力;而相较于私有云,公有云成本更低、无需维护、扩展性好,是企业低成本快速获得数字化能力的最佳选择。

2.劳动力成本不断提升,公有云优势逐渐显现

尽管相较于美国,中国的劳动力成本仍然足够低廉,但近年来已持续攀升,特别是2012年以来中国劳动年龄人口连年下降,可以预见,中国的劳动力成本未来将继续上升。与此同时,数字化的产品和解决方案在摩尔定律和边际效应的双重作用下,性能不断提升而价格一路走低。此消彼长之下,企业将重新审视劳动力和数字技术两种方式,日渐倾向于通过数字技术手段解决问题,特别是成本优势显著、应用生态丰富的公有云。

3.大型政企愈发重视个人用户服务,相关业务倾向公有云部署

中国的政府和大型企业进行数字化转型时,通常构建统一的私有云平台,借助该平台打通业务系统提高流程效率。时至今日,私有云的主要行业用户包括政府、金融等,都愈发强调对公众的服务能力,如政府希望通过“互联网+政务服务”推动治理现代化和职能转变。而公有云对个人用户的覆盖水平和服务能力是私有云无法替代的,未来大型政企会把越来越多的个人用户业务部署在公有云上。

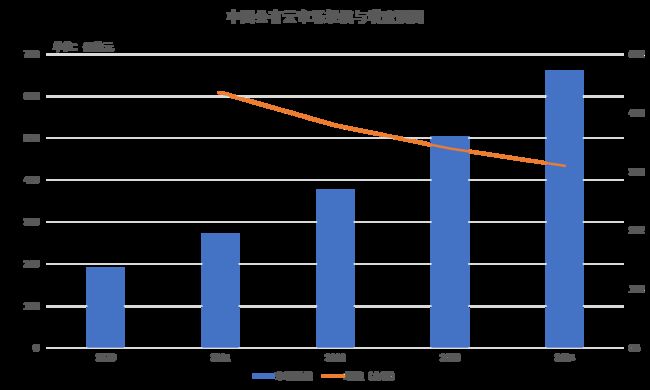

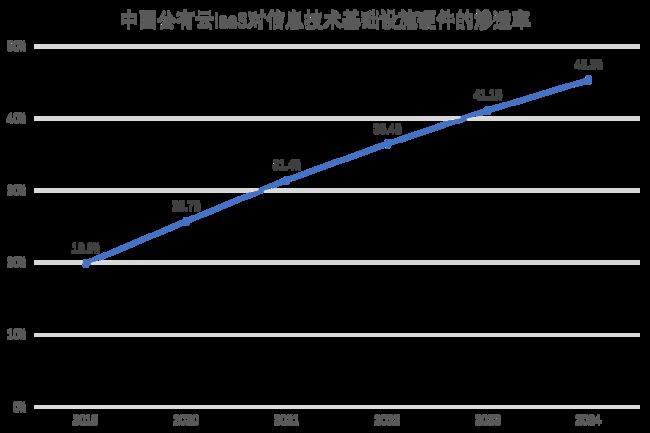

在上述等多重因素的共同作用下,中国的公有云市场将实现高速增长。IDC预计2024年中国公有云市场将达到659.5亿美元,是2020年市场规模的3.5倍(见图8)。数字经济的存在和发展依赖于算力和数据,而信息技术基础设施硬件是承载算力和数据的物理单元。近年来,中国公有云IaaS在信息技术基础设施硬件开销中的占比逐年提升,2020年已达25.7%,IDC预计2024年公有云IaaS占信息技术基础设施硬件的比重将达到45.3%,如图9所示。考虑到公有云IaaS市场规模增速远高于信息技术基础设施硬件市场规模增速,加之公有云服务中有近四成是以PaaS或SaaS形式提供,其相应的硬件资源并不完全由IaaS承载,由此可见,公有云或将于2025年服务中国过半数字经济体量,成为至关重要的数字经济基础设施。

图8 2020—2024年中国公有云市场规模与增速

数据来源:IDC

图9 2019—2024年公有云IaaS占信息技术基础设施硬件比例变化预测

数据来源:IDC

(三)云计算将引领新一轮技术创新,重塑数字产业生态

1. 云计算成为我国构筑信息技术产业发展新优势的突破口

云计算作为新型基础设施的核心环节,是大数据、人工智能等新一代数字技术的关键底座。在以云为核心的新技术体系下,中国通过把握技术更新带来的历史机遇,迅速缩小了与发达国家信息技术产业的差距——在IDC公布的2020年全球公有云IaaS市场服务商前7名中,有3家来自中国。这使得中国有望从原来欧美长期主导的以大型机为核心的旧有技术体系中突围,以云计算为突破口抢占下一个科技制高点。

2. 借助云对产业链上下游产品的强大定义能力,我国数字产业有望做大做强

云计算可以向下定义芯片、存储和网络等核心硬件的演进,向上重新规划操作系统、数据库、中间件、大数据平台等基础软件的发展路径。核心硬件方面,我国云计算产业已成规模,能为服务器CPU等芯片提供发展空间:利用分布式部署容错性强的特点,单个芯片故障不会影响整体性能,云计算天然成为芯片产业的最佳试验场和孵化器,在此推动下,以“含光800”为代表的芯片已实现规模化应用。与此同时,几乎所有软件特别是基础软件都需要进行云上重塑,这为我国软件行业提供了“换道超车”的契机:以数据库为例,过去中国市场长期被国外巨头垄断,进入云时代后,我国数据库产品“PolarDB”已位列全球云数据库市场份额第三,跻身全球一流行列。

3. 云的定位从信息基础资源向数字化操作系统扩展,SaaS成为厂商发力重点

长期以来,云计算被视为一种普惠、灵活的基础资源,而随着整个社会数字化转型的持续推进,仅是基础资源的云化已不能满足企业需求,企业更加期望业务应用系统的全面云化。

云计算被视为可提供“数字化底座+数字化操作系统”的社会创新平台。其中,底座解决的是算力支撑问题,操作系统则为企业提供富集的应用服务,帮助企业实现业务升级、运营提效、体验优化和组织升级。相应的,云计算的重心随之上移,SaaS成为厂商发力重点:传统软件厂商如用友、金蝶等均以云为核心战略持续推进转型;SaaS创业公司数量快速增长;互联网厂商则以钉钉等协同办公产品为平台,通过构建生态为用户提供行业解决方案。未来几年,中国SaaS市场生态将日渐成型,服务能力快速提升。

原文链接

本文为阿里云原创内容 ,未经允许不得转载。