01

大家好,我是师爷。

作为一名经纪人,经常遇到要为客户看体检报告。

久而久之,也就成了半个专家。

其实,生活中很少有人关注自己的体检报告。

要知道,体检医生是不会特意帮你分析。

大概率会写一个随访,草草完事。

至于会不会随访,大概率很多人会忽略。

等让你赶紧住院,那已经非常严重了。

能差出来的病,都是大病。

但我们防患于未然,才是正确途径。

今天,我来教教大家如何看体检报告。

一般我们的体检,不复杂,就分三大块:

1、基本查体:

身高、体重、血压检测。

2、血液和体液检查:

血常规、肝肾功能、血脂血糖、肿瘤标志物、乙肝五项、尿常规、粪常规。

3、影像学检查:

心电图、B超,还有一些不太常见的低剂量螺旋CT、头颅MRI、PET-CT检查。

一张体检报告,基本就是上述这些内容。

清楚之后,我们在一一来看。

02

基本查体:身高、体重

这里要涉及一个名词:BMI 指数(Body Mass Index)

用公斤数除以身高米数平方得出的数字,用来衡量人体胖瘦程度。

体检里BMI正常范围是18.4~23.9。

大于24就是超重。

可以测一测。

如果自己的BMI超过正常值,买保险会有影响吗?

BMI超过30,是一个警戒线。

如果还有其他指标异常,一般标体过的可能性很低。

此外,BMI和年龄也有关系。

一般新生儿小于5斤,就是低体重儿了。

买保险也比较麻烦。

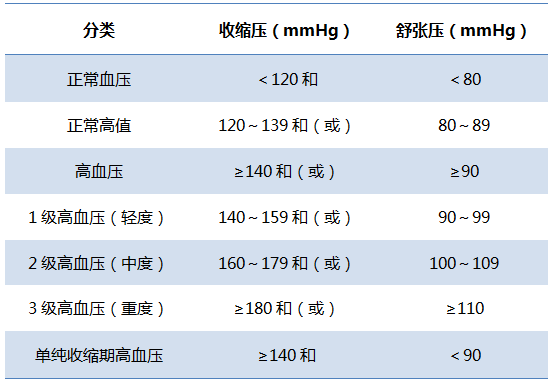

基本查体:高血压

一般身高体重测好,会医生会让我们测血压。

正常人体的血压是低于140/90mmHg。

而患上高血压,分一级、二级、三级。

这里解释一下,什么是收缩压和舒张压。

收缩压:心脏收缩,动脉内的压力上升,血液对血管内壁产生压力,这叫高压。

舒张压:心脏舒张,动脉血管弹性回缩时产生的压力,叫作低压。

收缩压和舒张压,只要有一个达到指标,就算有高血压了。

在没有服用降压药物下,3次真实血压高于正常,就可以明确诊断为高血压。

高血压是引起心脑血管疾病的主要因素。

如果我们购买重疾险,年龄40岁以下的二级高血压,一般拒保。

40岁以上的二级高血压,一般加费。

不过保险公司偶尔也会考虑高血压的并发症,比如视网膜病变或合并心脏问题。

03

血液和体液检查:血常规

血常规,主要看四个指标:

红细胞、血红蛋白、白细胞、血小板。

红细胞和血红蛋白异常,一般多是贫血。

一般男性血红蛋白低于120g/L,或女性低于110g/L。

贫血分四种,买保险,一般轻度贫血可以购买。

中度贫血加费,重度一般延期。

在看白细胞,一般白细胞增多,可能因为感染。

如果降低,一般是再生障碍性贫血或脾亢进引起。

白细胞有很多种类,比如中性粒细胞、淋巴细胞等。

这里不展开细说。

一般可以承保,如果有明显异常,需要去复查。

血小板这块很重要,比如增多,常见于骨髓增生性疾病。

比如慢性粒细胞白血病、真性红细胞增多症、急慢性炎症、缺铁性贫血及癌症等。

如果减少,一般是血小板生成障碍,比如急性白血病等。

如果血小板异常,建议去看医生,确定病因。

04

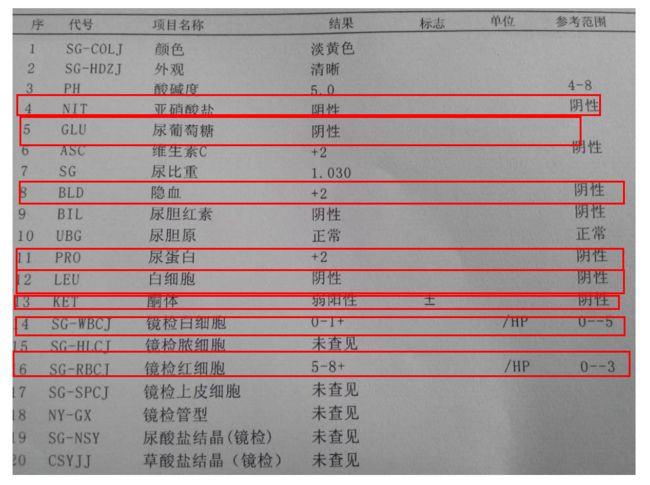

血液和体液检查:尿常规。

尿常规里面,我们平时重点关注:尿糖、尿糖白、尿隐血或尿镜检红细胞。

如果这三个异常,一般都建议复查。

如果尿糖升高,一般提示糖尿病,甲状腺亢进、肝硬化、胰腺炎等。

当然,也可能是肾炎导致。

一般买保险,需要诊断明确后,才能购买。

尿蛋白阳性,比较少见,发现异常,一般需要复查肾功能和肾脏B超。

尿隐血,一般可能来自炎症、结石、泌尿系统肿瘤等。

不过有时候也会受到女性生理期影响。

一般买保险,需要复查。

再比如亚硝酸盐和尿白细胞增多,可能都存在尿路感染,也需要注意。

05

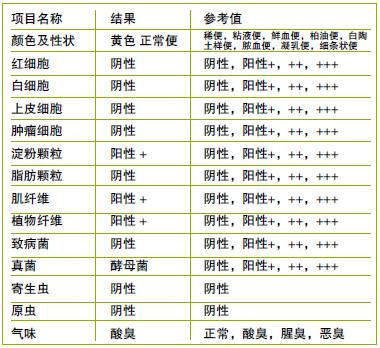

血液和体液检查:粪常规+隐血检查

一般这个检查,重点关注隐血检查。

如果发现阳性,反复检查。

如果还是阳性,说明有肠胃道病理性出血,再去做胃镜、肠镜、B超或CT检查。

建议检查前一天不要进食动物血液,可能会误导结果。

06

血液和体液检查:肝功能检查

看三个指标:反应肝脏代谢功能、肝脏合成功能以及肝脏损伤情况。

肝功能异常,一般很难买保险。

需要复查。

另外,很多体检中会检测乙肝两对半。

所谓乙肝两对半,就是指检测肝炎病毒的5个抗原和抗体。

需要结合许多指标来看,如果肝炎还在活动期,一般拒保。

07

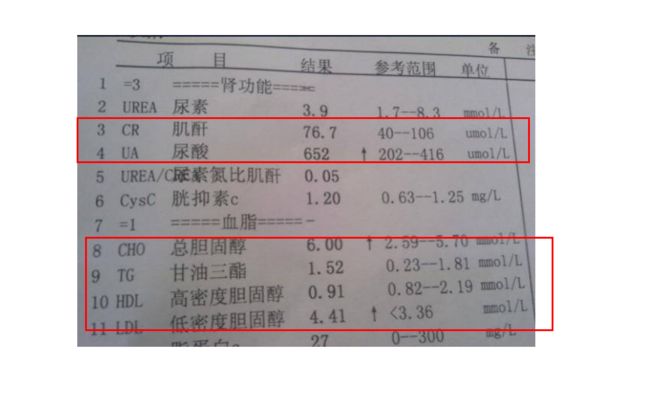

血液和体液检查:肾功能、血脂、血糖检查

肾功能检查,看三个地方:尿素、肌酐和尿酸。

尤其是尿酸,一般不超过550umo/L范围下,没有痛风史,可以购买。

血脂检查,看三个地方:总胆固醇、高密度脂蛋白、低密度脂蛋白、甘油三酯。

这些指标很关键,具体会结合整体来看。

能标体、除外、加费、延期或者拒保都有可能。

血糖检测:包括空腹血糖和糖化血红蛋白检测。

下面一张表是空腹血糖的具体标准。

如果体检发现血糖升高,在没有其他异常的情况下。

会建议复查空腹血糖以及检测糖化血红蛋白。

血红蛋白可反应8012周的平均血糖水平。

一般确诊是糖尿病,重疾险会是直接拒保。

而如果是妊娠期糖尿病,视情况而定。

08

肿瘤标志物检查

目前体检中,都已经加入了常见的肿瘤标志物。

是提早发现肿瘤的一种手段。

一般核保是这样处理:

延期至病理明确,如果是轻度升高,则会复查。

下图是常见的肿瘤标志物。

09

甲状腺结节功能检查

这块比较复杂,这里不多讲。

重疾险里如果患有甲亢,六个月以上正常,一般可以标体或延期。

男性这块比较高发。

10

特殊检查—B超

一:肝脏、胆囊:

脂肪肝:如果是非酗酒的脂肪肝,且无肝功能异常,一般重疾可以投保;

肝囊肿:直径大于5cm,一般会延期;

肝血管瘤:一般没事,可以标体;

胆结石:单纯胆结石,可以购买,但如果多次发作,可能加费;

胆囊息肉:看息肉大小,小于1cm,通常标体。

二:甲状腺

甲状腺结节:一般T1—RADS分级在0-3级,大小小于2cm,且边界清晰。

一般除外的可能性很大,不会直接拒保。

甲状腺弥漫性病变:指甲状腺的炎症。

要具体结合病历报告判断。

甲状腺囊肿:指在甲状腺中发现含有液体的囊状物。

没有实体性结节,一般可以标体。

三:乳腺

乳腺结节:发现乳房硬块等。

去做分级,0-3级,除外。

如果是囊性结节,且直径小于0.5cm,通常标体。

乳腺小叶增生:一种增生性病变,一般标体。

乳腺囊肿:要看具体报告。

四:心脏

心脏超声:二尖瓣或三尖瓣返流,如果是轻度,一般标体。

涉及卵圆孔未必、房室间隔缺损、动脉导管未闭:

一般延期,等后续闭合。

五:妇科

卵巢囊肿:卵巢囊肿一般会自己消失,可以标体购买。

子宫肌瘤:一般无需治疗,没3~6个月进行检查,小于5cm的子宫肌瘤,可以标体承保。

六:颈动脉

颈动脉斑块:这种斑块建议要注意,严重点可能导致脑铨塞。

如果平常出现症状,比如短暂性脑缺血发作、脑卒中。

一般风险已经很高,投保基本都是拒保为主。

以上就是我们常见的体检。

如果你想要我帮你看体检报告,可以付费咨询。

在我这买保险的客户,终身免费看体检报告。

以上,希望对你有所帮助。