最近,有个朋友慌慌张张的来问三少:把钱放在余额宝里会不会有危险?

看来他是被最近理财产品的频繁爆雷吓怕了,愣了三秒钟,我凭借我对其并不深刻的了解回了一句:“大部分情况下,你还是能保住本的。”

他好像急了,接着开始问起余额宝到底是什么,有什么风险。

好吧,这些个问题,三少也挺想知道的。

1

点开余额宝几层菜单后,终于找到了余额宝产品的详细介绍:

余额宝并不是一个资金池,其中的钱都投到了天弘基金中。说白了,余额宝,包括微信的理财通,背后的产品也大多是货币基金。

而这货币基金,说来还是个挺伟大的发明。

20世纪的70年代初到80年代,美国经济正处在“滞涨”中,在时世艰难时,人们自然地寻找安全性好、流动性强的资产,但很多金融资产要么风险太大、缺乏流动性、要么收益太低,总之无法满足投资者的金融需求。

当时,面对这种情况,曾任世界上最大养老基金——教师年金保险公司现金管理部的主管的鲁斯·班特,产生了一个天才的想法:他购买了30万美元的高利率定期储蓄,同时以1000美元为投资单位出售给小额投资者。

就这样,小额投资者享有了大企业才能获得的投资回报率,同时拥有了更高的现金流动性,历史上第一个货币基金诞生了。

2

后来,我国也开始出现越来越多的货币基金,货币基金买的东西,基本上都是银行定期存款或者国债,这些东西流动性好,在基金运营时基本不会发生流动性危机。而货币基金的收益来源,也正是投资这些产品时的利息。

所以,讲的通俗一点,买货币基金,有点像团购:个人定期存款利息有限,但是拼在一起,基金就可以把这些钱拆成很多份,投资不同到期日的定期存款、债券,让投资者可以随时赎回货币基金。

同时拼在一起的钱,由于数额较大,存在银行可以享受更高的利率(大额存单),也可以投资普通老百姓难以直接投资的国债。

一句话,集公众小钱,买大型产品,享超额收益,可快速赎回。

3

明白了余额宝的本质,还得再多说一句:货币基金不只有余额宝和微信理财通,很多银行都代销货币基金,并且是免手续费的。

首先要说的是,货币基金的收益率衡量方式有两种,一种是万份收益,即每持有10000元,1天可以挣多少钱,另一种是7日年化收益率,即过去七天该基金的平均收益。

但产品不同,自然收益率不同。于是,三少比较了一下不同货币基金的收益率。

要吐槽一下,余额宝是真不想让人知道基金的详细情况,点了半天才找到。

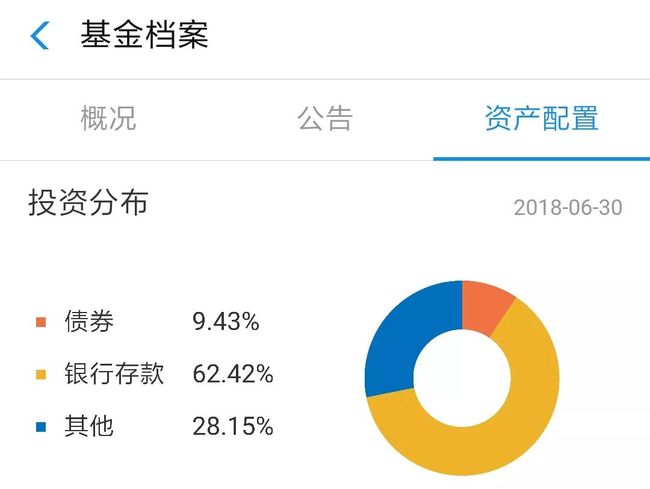

如图,7日年化收益率3.4%左右,查了一下,甚至不如很多银行3年期的定期利率。

三少猜测,其收益较低可能与体量较大有关,因为其基金规模高达1.45万亿,钱一多,就很难所有的钱都投到高收益项目上,剩下的大把钱财只能存在银行

事实数据也证实了三少的观点,如下图所示,

银行存款占了很大的比重,债券仅占不到10%。存款过大,限制了其收益率的增长。

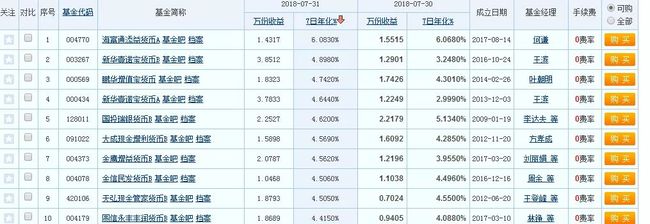

第二个是招商银行的朝朝盈,7日年化收益率3.9%左右,明显高于余额宝。

第三个是理财通,三少选取一款“太平养老颐养天天”产品,7日年化收益率4%左右。

以上只比较了普通人经常购买的货币基金,如果要想了解全部货币基金的收益、资质、排行,可以到天天基金网查询。

所以,相同类型的理财方式,不只有余额宝和理财通,除此之外,还有很多收益好于这两个平台的产品。余额宝,已经属于行业里收益率比较低的产品了。

4

货币基金流动性好,收益高于定期存款,但是他仍然是金融产品,仍然有风险。首先一点要明确,货币基金不承诺保本!当出现金融市场动荡时,如果利率大幅上涨,那么资金会倾向投资风险高收益高的股票、期货等,这将引起国债抛售潮,导致价格大跌,这种情况虽然比较少见,但如果出现,货币基金也可能因为持有国债遭受损失。

其次,货币基金的安全性是因为其所投资的项目有严格规定。而这些规定本身限制了它获取高额收益率的可能性,一般来讲,可随时取出的货币基金收益率高于4%已属不错,长期高于5%则可以说是佼佼者了。当然,选择有锁定期限的货币基金,可以获取稍高的收益率,但一般也在4%—5%之间。而这个利率,很可能都赶不上实际通胀的速度。

最严重的情况则是:爆发挤兑潮。当金融市场出现严重危机时,安全性很高的货币基金也可能由于恐慌出现挤兑的现象。货币基金平常备有一定量的准备金用于客户随时的提现,但当挤兑潮来临时,货币基金就不得不提前取出定期存款以满足客户的提现需求。这样将会造成货币基金收益率的下降。但极端情况下,当定期存款全部取出也无法满足时,货币基金也会出现逾期的现象,因为国债是无法提前取出的。此时,爆雷,也将降临到货币基金的头上。

但是,国家已经注意到了这个问题,现在余额宝单日提现限额已被限制在10000元,以天弘基金1.45万亿的体量来看,三少认为,余额宝的风险等级已经和银行存款相差无几了。

5

感谢这个朋友,让我好好了解了货币基金(你知道你这一个问题让我累死了吗)。不过,我跟同事说起这个事之后,很多人来问我该怎么投货币基金,有什么建议。

首先一点就是:货币基金也不止余额宝,体量不那么大的货币基金,往往由于投资灵活,收益率更高,但余额宝流动性较好,可以随时用于支付,投资者可以配置不同比例的货币基金以满足收益和随时支取的需求。

还有一点,非急用的钱,还可以进行锁定期限的投资,这样可以获取比随时取出的货币基金要高的收益,但是,这要以牺牲流动性为代价。

另外,很多货币基金对投资额度有上下限额,一般是1000起投,而余额宝有10万的投资上限,且目前经常出现提前售罄的情况,其他平台有的也有100万或1000万的投资上限。(这是某个同事提醒我的,他问我各个平台有投资上限怎么办现已拉黑)

其实总体来说,货币基金属于中低风险型投资产品,流动性也较好。对于投资目的是养老、教育等等、缺乏金融投资经验、几乎不能忍受本金亏损的投资者,可以将一半以上现金投入货币基金,剩下的钱留作急需时使用。

最后,回答一下开始朋友提出的问题:余额宝背后是货币基金,它不保本,但如果货币基金爆雷,那也是金融市场彻底崩溃或国家主权丧失的时候。