关注【本号】更多关于企业管理、员工激励、薪酬制度、绩效激励等内容免费与你分享!私信“绩效”送您关于员工管理、绩效薪酬的干货视频。

作者:刁老师 有趣、有料、有态度的绩效管理者

导读:

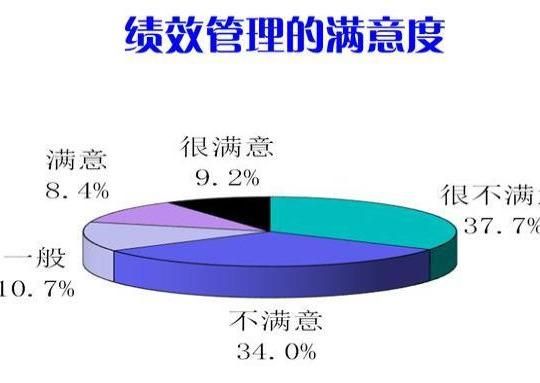

老板都有一愁就是薪酬。有一个权威调查,随机调查了3000多家中国不同行业和不同规模的企业(包括在华的世界500强企业),结果显示这些企业都在做绩效管理和考核,但他们对绩效工作的满意度结果如下:

看了这个结果顿时就让人心情不好了:达到“满意”和“很满意”的只有17.6%,然而“很不满意”和“不满意”的总和(也就是绩效工作失败的)则高达71.7%

马化腾:对企业来说,给销售员发多少薪资,又该怎么发才合适?

传统的薪酬模式,无非是固定薪酬,或者是底薪+提成,这两种被广泛使用的薪酬模式,看上去似乎没啥毛病,但是随着经济环境的变化,暴露了其局限性。

案例分享:

张总是上海一家外贸公司的老板,公司主要经营机械类产品,平均出单周期一般为3个月,前年的时候他找到我们,说公司实在感觉经营不下去了。

"现在公司氛围太差了,新业务员都很消极,根本没什么拼劲,不少人已经有离职的打算。老业务员仗着手里有些老客户资源,也不愿意去开发新客户,全公司就我一个人干,就算我24小时不休息也很难维持啊"

从这句话中,我们可以体会到刘总的绝望。作为掌管企业利润的最核心部门,业务部倒了,那就意味着整个公司都要倒了。

一、提成计算方式:

虽然提成点数,结算周期各不相同,但是很多企业 都是简单的用销售额来计算提成的。 这样设计会产生许多问题,例如:业务人员只关注销 售,不关注成本、销售费用,申请让价销售,送赠品、 送服务.... 等。

问题就出在简单的用销售额来计算提成,但是大多销售额都是含税金额,含许多直接销售费用的。

案例

以上述案例来看存在几个问题:

(1)销售额/ 产品成本:许多企业的产品是有议价空间的,业务人员往往是在相对低的价位成交的。

(2)合同销售额虽是100万,但税费只是公司经下手就要上缴的,如果按100 万计算提成,意味着这13万税费也给员工发提成了。

(3)物流费也是直接给了第三方,按合同销售额计算提成,这3万物流费公司给出去了,还给业务员发了900元提成。

(4)商务费用、赠送配件成本,这些费用对于业务 人员来说是可控的,如果按合同销售额计算提成,业务人员就不会关注这些,也没有管控这些费用的动力。

综上分析提成可以改成以下方式:

(1)企业的成本、费用数据相对透明: 提成额=(合同销售额- 产品成本- 赠送配件成本- 商务费用- 物流费- 增值税)× 提成比例

由于计算提成方式的变更,提成比例也要做出适当的调整。提成额不变反推提成比例为18.75%。

提成额=(100万-59万-3万-6万-3万-13万 ) ×18.75%=3万,业务人员的利益也没有损失。 看起来什么结果都没变,只是换了种计算方式而已。

这样的好处就是让业务人员会关注和管控他能影响的费用,在销售价上也会在能成交的基础上适当把握价格。

当业务更关注成本、费用时他就会和客户、供应商努力争取,假定销售数据得到以下改变:

这样业务员的提成增长了5600 元,企业利润也上涨了2.44 万。

若还是按原来的提成方式,业务员提成只增长600 元,试问业务员会有动力去和客户、供应商争取提价降费的事吗?反而有可能因为业务员的图省事、不关注, 销售数据变成:

这样企业利润下降了2.94万,业务员的提成只是减少600 元,对业务员来说没什么影响,但企业利润却 大幅下降。

(2)如果企业有些数据不方便公开,那就把不方便 公开的数据,从这里面剔除。 例如:产品成本数据不方便公开,则提成计算方式: 提成额=(合同销售额- 赠送配件成本- 商务费用- 物流 费- 增值税)× 提成比例(4%)

综上,建议提成改为毛利润提成,即:(销售额- 销售费用- 发票税费- 产品成本)* 提成比例。 这里的销售费用指和达成销售直接相关的费用(例如: 公关费、返点费、商务费、介绍费、赠品费、服务费、 物流费等),不方便公开的数据就从这里面剔除。

二、提成发放的时间

企业的业务提成发放时间周期常见的有:按月度、 季度、半年、一年、项目。

关于提成发放建议要及时尽量实现按月度发放,这样才能做到及时激励,激发业务员的动力。当然有的企业回款是分阶段有账期的,这种情况建议提成可以按回款先预发部分(建议预发幅度50%-80%)提成,等全部回款后再发预留部分。

(1)采用销售额计算提成方式如下:

预发提成额= 回款额× 提成比例× 预发比例

预发提成额=60 万×3%×70%=1.26 万

(2)如果是采用毛利额计算提成,可以参考以下方式计算提成:

预发提成额= 回款毛利额× 提成比例× 预发比例

回款毛利额= 回款额× 合同毛利率

预发提成额=(60 万×16%)×18.75%×70%=1.26 万

三、提成点数差异化设计

提成点数可以根据客户、区域、产品、毛利、市场 等维度设立不同的提成点数来引导业务人员,以下方式可以参考借鉴:

(1)同一产品和服务,新客比旧客高。

(2)客户首购、复购,提成点数也可以不相同,首 购比复购高。

(3)毛利高的提成高。

(4)开发难度大的提成,开发技术高的提成高。

(5)新开发市场比原有市场提成高。

(6)不同的销售区域可以提成不一致。

小结:底薪+提成的弊端

1、加底薪,增加的是固定成本,直接带走利润,而且如果底薪部分占比越大,还会降低员工的创造力。

2、加提成点数,虽然比加底薪要好一些,但在同等业绩的情况下,公司的成本费用率会上升,相对而言利润率下降,而且增加点数的激励性有时效性,一般在增加的头一两个月有点效果,之后又会回归过去和常态。况且加少了员工没感觉,加多了企业吃不消。

3、员工关注的只有营业额,至于费用成本这些与公司利益相关的其他因素,员工不会关心。

4、只有少部分员工拿到的薪资是比较高的,大部分员工拿到的薪资较低。

5、一旦在其他地方底薪或者是提成点稍微高那么一点,员工就很容易离职。

6、如果大环境下业绩一般,那么公司内部工作氛围就会萎靡不振,员工很容易丧失信心。

解决方案:

一、建立不同等级的薪酬考核体系

1)入职3个月以上:业绩平衡点为低值(如20万/月),主要关注过程考核指标,比如访问量,跟踪量,考核分值等,设置小额奖励

2)入职6个月以上:业绩平衡点为中值(如40万每月),主要关注效果性指标,比如毛利,回款,培训考核等,奖励力度偏中间值。

3)入职一年以上:业绩平衡点为常规值,比如说可以设置50万元每月,主要关注毛利,回款,培训考核等,奖励制度为常规值

4)高级业务员:一年平均业绩达到500万以上,第二年就可升级为高级业务员,薪酬可增加20%-30%,设置高值奖励制度

二、建立业务经理晋升机制和年终奖分配机制

高级业务员可以升级为业务经理,业务经理则对其下属采用不同的业绩平衡点,等级薪酬也将进一步提高

1)业务经理:年均业绩达到500万以上的业务员,均有机会成为业务经理

2)高级业务经理:一年团队人均业绩达到500万以上,不包含本人业绩,第二年晋升为高级经理,享受更高的提成分配

注释:这种方式是建立在提成的基础上的,年终奖时可以额外奖励优秀的员工。每年的奖励分三年发放到位,如果员工离职,则不再发放奖金

三、建立更高级的的合伙人制度

比如说,高级业务员,业务经理都可以有机会成为内部合伙人,一起分享企业利润红利

个人建议:

可以先做三到五年的合伙人模式,再做股权激励最好。合伙人就是员工自掏腰包入股,但是不拥有公司股份,并且合伙人也不享受剩余价值,而是分享增值部分的剩余价值。我们只需要匹配好企业的分配率、员工的回报率就好了,说现实的一点,只要比员工把钱放在银行的利润高,那就可以。

合伙人模式分两种

1.公司合伙人:作为合伙人分享整个公司的经营成果

2.项目合伙人:只参与具体的项目的利润分成与责任承担

四、建立股份制与期权分配机制

高级业务经理培养年业绩达500万以上的的业务员超过10人的,就可以成为企业股东或者自己成立分公司,拥有一定的自主权。

给员工做了3-5年的合伙人以后,根据其贡献,指定不同的合伙机制,可参考以下两种

1.契约:测算公司的股本,签订股权代持合同,让那个优秀的员工成为企业股东之一

2.期权激励:通过三到五年的时间,让优秀的员工不断增加公司股份

总结:现在很多企业很多采用底薪加提成的激励政策,所以,没有让公司二婚员工成为利益共同体,所以就导致很多优秀的员工被挖走。而李太林薪酬全绩效模式,通过使用多元激励模式,达到留住优秀人才,提升企业业绩的能力。

没有利益的趋同,就没有思维的统一!!别因为工资设计的不合理,而丧失员工心甘情愿为你拼命的机会,这是最不划算的投入成本!

作者:刁老师(CQZHHC1980)

如果您在企业管理方面存在有什么疑问,欢迎你添加我的个人号为好友!