2018年即将进入尾声,盘点和总结成为朋友圈的关键词。不少人在吐槽单位写不完的年终总结,更多人在罗列自己看过的书和电影、去过的地方,完成了多少小目标,又留下了哪些遗憾。但是我发现这些热闹的盘点中,唯独少了一份属于家庭财务报表的。

丨壹丨

日常交流中,很多人都觉得自己相当重视投资理财。可实际上,大部分人花在理财上的时间少之又少。有多少人每个月会固定抽出一天或者半天的时间盘点一下自己的财务状况,并以此调整自己的理财目标呢?答案是极少数。

一件我们认为如此重要的事情,大部分人一个月连30分之一,甚至60分之一的时间都不曾给过它。

时间花在哪里,成就就在哪里。

在新春旧年的分界线上,花点时间制作家庭资产负债表和收支储蓄表(点击了解详情)来盘点一下自己的资产,回顾这一年间的财务得失,及早调整自己的财务规划,以便为2019年的财务计划早做打算。

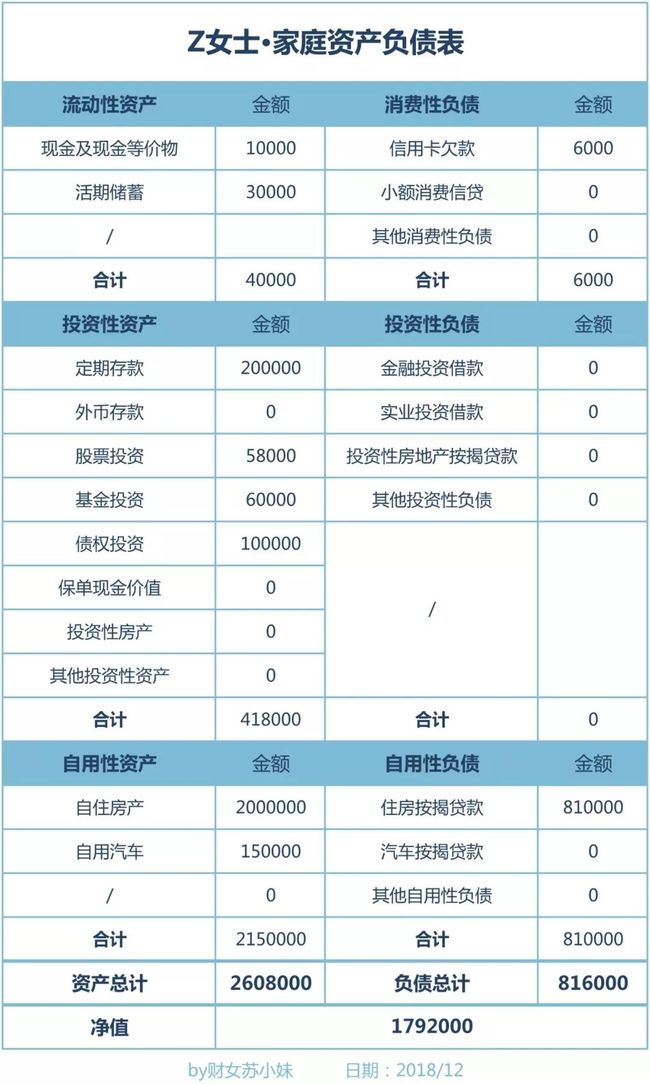

刚好前几天我的客户Z女士找我做了个案咨询。Z女士今年27岁,是一位早教幼师,和先生结婚刚满一年,目前已怀孕。很快,他们就要面临家庭新成员的加入,随之而来的各项财务安排让她对目前的家庭经济状况有所担忧。

经她同意我就以此为案例,给大家看一下一份合格的年终盘点应该注意哪几个关键指标。

丨贰丨

资产负债率=总负债/总资产<50%

资产负债率是个最简单的比率,也就是负债在总资产额中的比率。这个指标决定了家庭资产的财富安全系数。

负债要支付一定的利息,当负债在家庭总资产中占的比例过高,每个月为此付出的利息费用就会相应地上升,直接影响到每个月的现金流出,进而侵蚀家庭的资产。

就Z女士的家庭而言,她的总负债816,000元除以总资产2,608,000元,得出的负债率是31.3%。这样的负债率对于一个普通的家庭而言是可承受的范围,是健康的。

一个家庭的资产负债率最好是控制在50%以内。尤其是现金流单一的家庭,万一收入下降或中断,家庭很快就会陷入重大危机。

所以除了计算2018年的资产负债率以外,还得认真展望一下来年会不会有大笔支出的预算,买车、买房,会不会举债,举多少债,负债比率会不会提高。提高到多少是你能承受的范围,这些都要认真的考虑。

丨叄丨

资产的流动性=流动资产/总资产>30%

流动资产是指那些变现能力比较强的资产,如现金、存款、股票、基金、债券等。而固定资产包括房屋和非运营用的汽车。很显然Z女士的家庭资产形态还是很不错的,基本都有布局。

只是比例不高,她的流动性资产(40000+418000)/2608000,流动率只有17.6%。而她的房产占总资产比例的76.7%。如果遇到极端情况,她可紧急动用的资金不足两成。

实践证明,固定性资产偏向使用功能,而大部分的资金供给,像养老金的储备、子女的教育、自己的进修费用以及国际旅游这样的非必要性的支出,都来自于流动资产。

所以保持流动资产的比例,对家庭生活的保障和享受有着重要意义。

一般来说,如果你的流动资产比率<30%,就意味着你的这项体检结果是“阳性”的,是不合格的。来年就要特别注意,赚了钱以后不要急着买车换房,而应该补充流动性较强的金融资产,使家庭资产的结构更加合理。

以上是资产负债表的健康指标,收支储蓄表有也两个指标非常重要。

丨肆丨

收支储蓄表首先要看的就是你的总收入是否大于总支出。

如果你的总收入少于总支出,说明这一年你是入不敷出。虽然每个家庭的财务状况各有不同,但是钱不够花往往只有两个原因,要么收入太低,要么支出太高。从一年的收支储蓄表中你就能很容易看出来,自己是出于何种原因。

如果是收入太低,那么来年就想方设法地多赚钱。如果是支出太高,那就仔细做好来年大项的支出预算,做好支出调整。

如果你的总收入大于总支出,恭喜你,你是有结余的。那就来看看,结余的额度高不高?除了有结余,还有两个非常关键的指标,去衡量家庭收支是否健康。

丨伍丨

非劳动收入率=非劳动收入/总收入

非劳动收入率是一个家庭能否实现财务自由的关键系数。现在很多人都在追求财务自由。根据今年胡润富豪榜发布的报告,北上广深实现财务自由的标准是2.9亿。

这样的数据对于大部分普通人而言是遥不可及的,但普通人也有普通人的财务自由方式。你的非劳动收入比率越高,非劳动收入的渠道越多,你的家庭财务自由系数就越高,家庭收入结构也就越健全。

当有一天,非劳动收入能够覆盖你的总支出时,你也就不需要为了生存而工作了,可以选择自己喜欢的事去做。从某种程度上讲,你已经实现了财务自由。

Z女士虽然有理财的意识,也有了不少的金融资产布局,比较惨的是,今年只有定存的20万和债券的10万有收益,理财收入是4500元。她的股票基金全都是亏的,合计亏了6万多元。不过今年这样的行情也是正常,上证指数都跌了20%。

丨陆丨

投资支出率=投资的支出/总支出

支出也是一样,不能只关注支出的多少,也要关注支出的构成,特别是非消费性支出的比率。

如果你的家庭所有支出都是消费型的支出,而没有投资类的金融支出,那说明你的家庭只有当下的即时享受,而缺乏诸如教育金、养老金、以及家庭的风险管理等远期目标的规划。

从收支储蓄表中可以看出,Z女士的家庭收入结构单一,95%都属于工资收入,理财收入占家庭总收入的比例微乎其微。

随着孩子的出生,家庭原有的收支平衡会被打破。一方面是大幅度增长的各项养育支出,以及未来教育金储备的启动;另一方面责任加重,对家庭经济支柱的风险抵抗能力有了更高的要求。万一在孩子上幼儿园前,需要一个人全职在家,Z女士这样的家庭收入是不足以支撑家庭正常开销的。

其次,支出中没有为了长期目标而安排的持续性支出。虽然有一小部分的保障性支出,但比例远远不够,保障性支出可以占到家庭总收入的10%-20%之间。

丨柒丨

结合两张表格,我给她的2019年家庭财务建议是:

①把收益率较低的活期和定期存款进行调整,放入收益相对较高的固收类产品中,以求来年理财收入所占的比例在总收入中有所增加。

②建立完善的保障计划,增加家庭抵抗风险的能力,保证现有的生活不会被改变。

③调整投资品种。鉴于Z女士不擅长也没时间打理股票和基金类的投资品种,改为懒人理财的基金定投和年金保险。

一方面有了为长期目标比如教育金、养老金而设立的持续性投资计划,另一方面还可以利用年金保险的万能账户的追加功能及现行6%的年化收益率,将今年的储蓄和来年的其他闲散资金进行复利增值。

一份好的年终总结,可以让你在领导那里博个好印象,以求来年升职加薪。一份详尽准确的年度家庭财务报表,能让你知道家庭财务的安全隐患在哪里,需要做哪些优化和调整。让你资产的总体收益,在来年提高一到两个点。

投资怕风险,不投资又怕财富跟不上时代的步伐。如何克服投资中的非理性错误及思维陷阱?欢迎扫码订阅我的理财线上课。