健投学堂

JIANTOU SCHOOL

理财也是一种生活方式

小杨很怀恋去年这个时候。

2019年5月,公司刚给小杨加了工资,税后工资涨到了一万多。有那么两个月,小杨觉得生活质量提高了不少。平时犹豫的苹果电脑,华为P30一点不纠结,瞬间入手了。

但一年下来,小杨觉得不对劲了。

虽然工资加了,但过了一年,存款还是一点没增加,更悲催的是,也不知道自己钱花哪去了。周边像小杨这样的小伙伴挺多的。虽然收入增加了,但个人资产并没有增加。

为什么?那到底如何做,才能让自己的资产随着收入的增加而增加,让钱生钱,改善自己的生活品质呢?

答案很简单:让自己拥有理财的思维,再适当了解一些理财的基本方法。

什么是正确理财思维和方法呢?

一 了解自己的资产负债

俗话说:知己知彼百战百胜。自己有多少家底 ?欠别人多少钱?房贷,车贷到底有多少?

理论上,欠的多的比欠的少的压力大, 但事实上单纯的数量并没有实际意义。欠债对每个人产生心理压力是不一样的。有人欠别人1000块钱都觉得很愧疚,有的人欠100万也是照吃照喝一点无所谓。

如果你是那种借了朋友钱就觉得很愧疚,恨不得第二天就还的,就别谈什么理财了,赶紧攒钱把钱还了,免得晚上睡不着觉。

二 了解自己的消费水平

有的人在一线城市,每个月房租就要5000,虽然号称月入一万,也是月光。

有的人和爸妈住一起,每月生活费一分不花还好吃好喝,工资一万攒一万。

有的人正在谈恋爱,逛街购物旅游一样少不了。

有的人一天到晚宅在家,最大的开销是饿了么的外卖和爱奇艺的会员费。

如何花钱显示了一个人的品味,了解自己的兴趣爱好,分析自己把钱花在哪里,是正确理财的前提。

三 确定当前的理财目标

有的人想好好工作升职加薪,有的人想去读个学位,有的人想攒钱做点副业。由此导致理财的目标也完全不一样。

如果有人不分析你的实际情况,不了解你的消费水平,不清楚你的理财目标,就给你提供理财建议,不是割韭菜就是耍流氓。

那分析好自己的情况之后,具体该如何理财呢?

首先我们需要对财务规划有个分析框架。

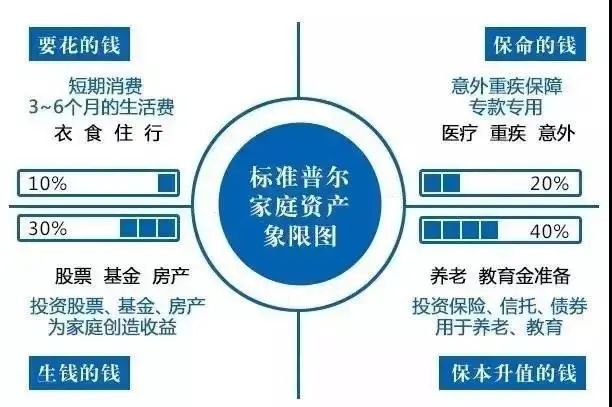

说起框架,很多人就觉得高大上,其实框架无非是把一些需要注意的点整合到一起,形成一套分析方法而已,看看最常见的标准普尔家庭资产象限图,这个图很好理解,主要有以下四个部分。

1 财米油盐规划好的人,幸福指数高很多(第一象限)

我们日常生活中的的很多基本费用是必须要有的。比如家里的水电费,电话费,日常生活开支等。这些费用是必须按时缴纳的,都必须提前留好。同时对于能预见到的开销,也要做好充分的准备。

虽然现在花呗,信用卡都很方便,但无非是晚了一个月,还是要按时缴纳的。这些费用有时候占的比例不多,但如果没有,非常影响心情。

试想家里小朋友的生活费没有了,家长不急的像热锅上的蚂蚁一样?

谈恋爱没钱消费,那恋爱还谈的下去?

这部分可以按未来3~6个月的生活费计算。

比如每个月开销5000元,那留15000~30000元,就是比较适当的了。这部分的钱,可以是银行存款,余额宝,或者一些货币基金,两三天就能赎回,主要就是保证流通性,用的时候可以随时拿出。

2 适当的忧患意识,让保险替你避险(第二象限)

保险是很专业的话题,我们以后的文章会进行专门分析。罗胖子的2019年年终演讲也说,现在很多优秀的人都进入保险行业,的确如此。你会发现,朋友圈卖保险的人越来越多了。这里简短的讲几个保险的基本思维。

保险的主要功能是避险。生活中的危险其实是无处不在,发生意外只是一个概率问题,这点不用忌讳。月薪一万,在城市里其实每月的结余并不多,能够购买的保险预算并不多。起先可以先考虑主要的重疾险和意外险。

所谓重疾险就是预防一些重大疾病的险种,另外一个就是意外险, 常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物等意外事件,都可以通过意外险进行覆盖。

强调一句:保险的专业性很强,套路也很多,最好是办法是多学习,向专业人士了解情况,然后结合自己实际情况来购买。

3 以钱生钱的“睡后收入” (第三象限)

这里就包含我们常说的股票,基金,房产等投资理财工具。所有人都明白“睡后收入”的重要性,但获取“睡后收入”并没有那么简单,一定要具备一些投资理财的基本知识。

和任何科目一样,投资理财是一个理论+实践的课程。现在社会上很多培训会讲很多投资理财思维,但具体到如何做,不一定会讲。这也是为什么很多人当韭菜的原因。给你灌输一些简单的思维,让你觉得理财很重要,抓住小白想理财但又不知道如何做的心理,不知不觉的就给收割了。

世界上的镰刀太多,作为一个小白,一定要小心谨慎,提高自己的对于投资理财的认识。

对一些刚入门的人来说,一般没有太多的时间研究,可以尝试买一些风险低的产品增加自己对投资理财的认识。

一般来说我们推荐基金定投的方式 ,购买一些被动型的指数基金和优质的主动管理型基金。所谓的“基金定投”是指定时购买一定数量的基金,大部分情况下每月固定某一天买入一定金额的某只基金。你还可以和银行或者基金公司签订协议,固定每月某一天从你的工资卡里扣款,购买指定金额的某只基金。签订协议之后,你只需要保证账户有足够余额进行扣款,其他所有事情都可以不管了。

虽被称为“懒人理财方法”,但基金定投不只适合懒人,它其实是绝大部分上班一族投资基金最好的方式。现在大家普遍工作时间长,下班后还需要照顾家庭和小孩,分配时间和精力研究投资理财真心不容易,而基金定投所需时间精力基本可以忽略。

上班工资每月收入基本不变,稳定的收入刚好适合基金定投固定的每月投资金额。对于没有什么投资理财经验的小伙伴,可以用每月结余的1/3到1/2进行基金定投,可以平均买入沪深300指数基金和中证500指数基金这两只基金。

至于优质的主动管理型基金,得挑选一个棒棒的基金经理,得看历史业绩、基金经理背景、基金经理操作风格等等, 则需要具备一些基本的理财知识。

4 没有规划的人生杂乱无章(第四象限)

投资理财一定要培养的就是长期思维。我们未来的生活质量很大部分取决于我们自己的主动选择和规划。年轻时候为老年生活做好准备的人,大概率会比那些不准备的人过的幸福很多。子女教育金、养老金就属于这一类长远规划的投资。这类资金的首要条件就是要安全,保值。其次才是适度的增值。可主要投向货币基金、债券、定期存款、分红保险等稳健增值类产品。

对于这个标准普尔家庭资产象限图,我们需要理解的是:这只是一种思维框架。

每个人的情况不一样,一定要根据自己的实际情况,收入爱好,消费习惯进行综合考虑。后面我们会对每一个专题进行分析。

健投学堂

不管你的收入多少,从一万到一千万,我们认为下面这些思维对大家都有用,希望大家记住并在生活中实践:

1.理财是一种生活方式。无论钱多或钱少,都可以投资,都可以理财。

2.相信“复利”的力量。生活中处处都是复利思维。锻炼、学习,投资,都有复利的影子。坚持的力量比我们想象中的大得多。

3.在参与游戏之前,一定要了解游戏的规则。只有这样你才不会是那个最先出局的人。

4.不要想着快速致富。一夜暴富不是你的菜。不可持续的都不值得羡慕。经过规划,努力勤奋达到目标才是我们普通人的可行路径。

● 健投学堂 投资小白的财富自由之路