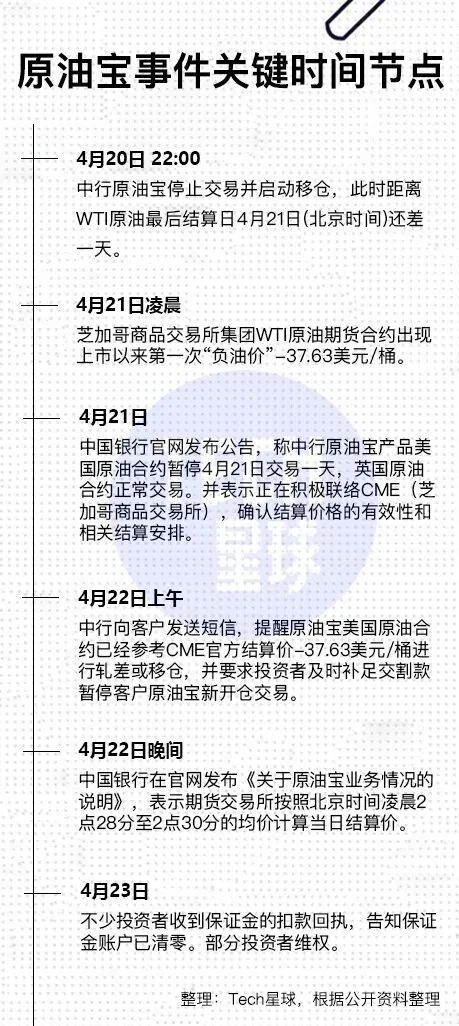

先说下原油宝

在前一段时间,但凡村里有通网,相信大家一定会看到这张图片,不用UC震惊体都有震惊的效果——

不知道其余人看到这种情况心情如何,我反正是内心毫无波动,首先,我没具体了解过大宗交易,不在我能力范围内的事,不会投;其次是真的忙,忙着辅导团队新入职的小伙伴,忙着理赔,忙着做计划书,忙着准备考试……

但是忙完后,开始刷新闻的时候,内心开始挺震惊的——

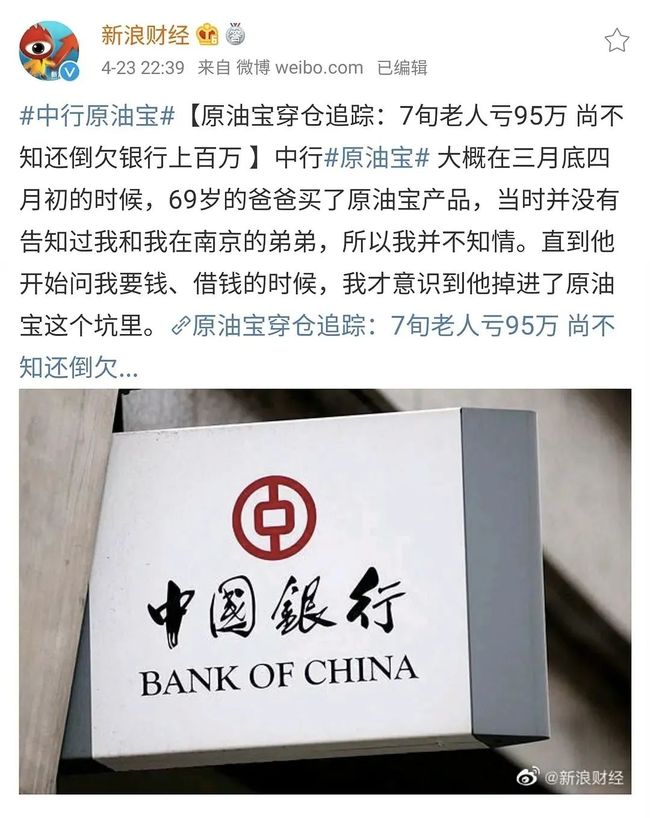

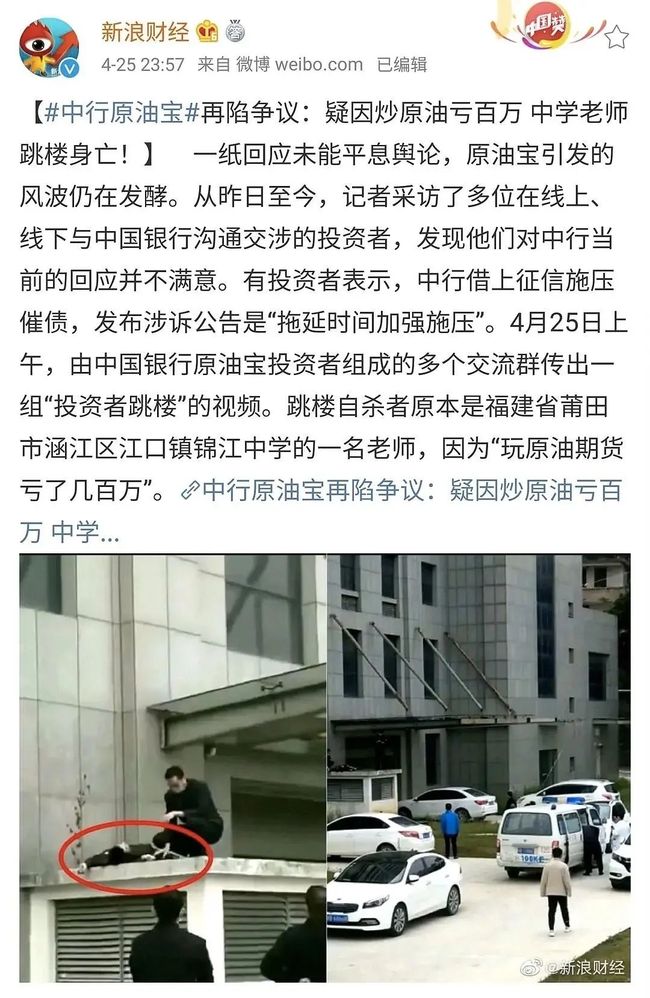

直到看到新闻有那么多受害者,然后和朋友一交流才发现真的有那么多人进去抄底~

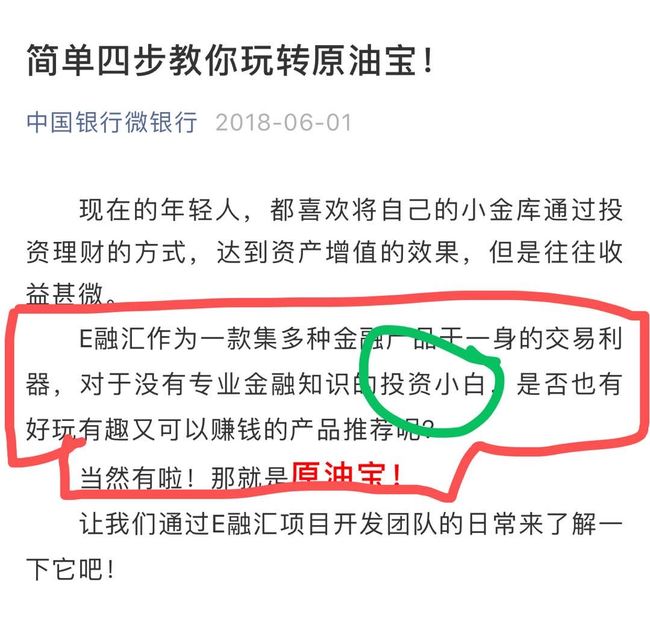

网上讨论有很多,这里不赘述了。但我要说一句,这么高风险的项目中行的宣传就是投资小白也能玩,而且居然打一个勾就可以完成操作,中行的确应该负责。

期货并不是我的专业领域,但说保险领域有没有这种骚操作,当然是有的,其实和「原油宝」差不多——原本想买小白都可以买的保本保险,结果最后被忽悠买到了高风险的产品。当年的事情发生后,媒体起的标题非常耸动——

我记得当时传炸了,特别是很多内地的保险从业人员,简直有点幸灾乐祸,看看看,去香港买保险不靠谱了吧。其实,他们买的是不保本的保险,而非传统意义上的保险——

投连险本质上甚至都算不上保险,因为几乎没有保障功能,可以算FOF(基金中基金),算投资的一种了。

投资和理财的区别:我赚钱能力超级强,保险对我来说就是屁~

只不过投连险和保险公司捆绑在一起,而且名字中带有一个「险」字,容易让人产生更加‘保险’、更加‘稳健’的错觉,但到底是要客户自负盈亏的。

1. 来 龙 去 脉

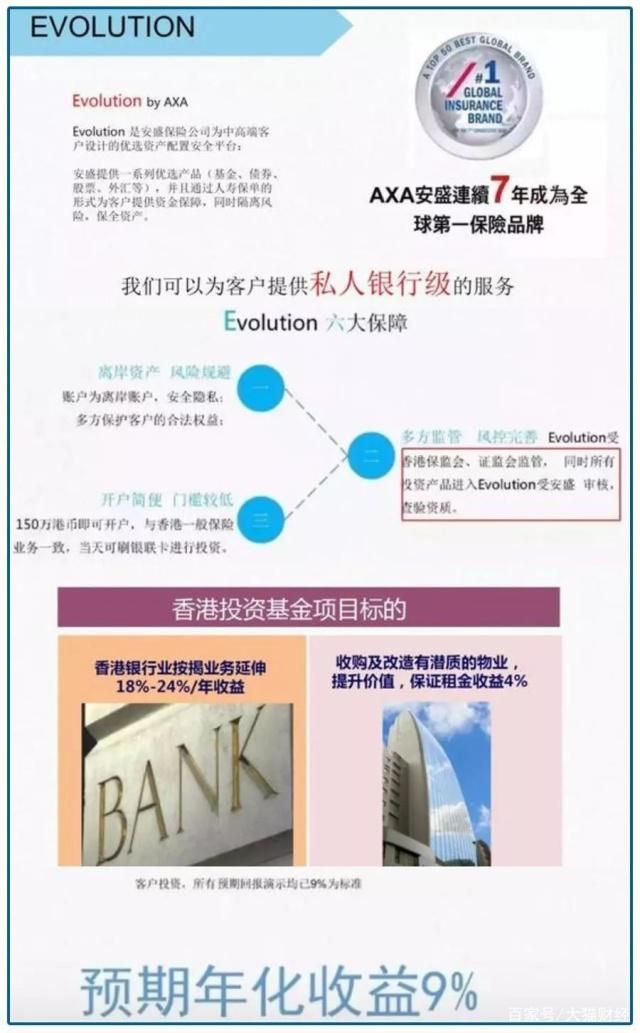

安盛香港有一款105投连险产品叫Evolution,背后有上千支基金可以作为投资标的让投资者进行选择。其中有一支基金,叫做“Hong Kong Investment Fund SP”(香港投资基金,简称HKIF),出现了严重“违约”,致使投资了这支基金客户的账户价值一夜暴跌95%。

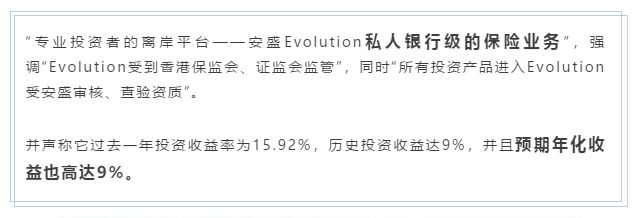

据相关报道,200多名投资者的总损失高达4亿港币,产品当时是Asia One(宏亚)经纪公司销售的,产品包装是这样的——

预期年华收益9%,外加安盛这一老牌保险巨头,再加销售的巧舌如簧,直接模糊掉了买的是投连险。可谓是「在一个不恰当的产品,一群不恰当的人,卖给了不恰当的客户」

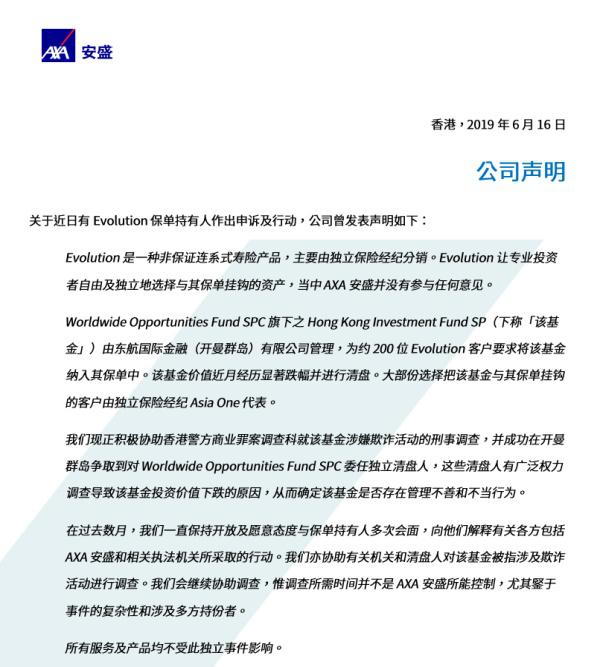

安盛也在投保人示威后给出声明——

总结一下——

● 产品是投连险,有投资风险,客户都是清楚标的风险性的,风险需要客户自己承担;

● 产品是经纪公司销售的,安盛没有直接给客户过投资建议;

● 基金是由东航国际金融有限公司管理的,安盛公司没有参入投资项目,安盛只是一个平台;

● 这个HKIF基金很有可能涉及欺诈活动,安盛已经报警了,等警方调查,并对投保人的联合示威行为表示非常遗憾;

也不知道这件事到现在处理得怎么样了。

2. 内 地 同 样 有

插播一则老新闻——

21世纪经济报道记者梳理历史和相关报道发现,投连险作为一种新产品首度被引进国内是在1999年,当年6月10日,原保监会下发《关于调整寿险保单预定利率的紧急通知 保监发[1999]93号》,将寿险保单预定利率调整为“不超过年复利2.5%,并不得附加利差返还条款”。

严格的限制之下,保险产品在各类理财产品中的倍显尴尬,为吸引消费者,国寿、平安以及太保开始分别引进理财型产品,其中国寿主导开发分红险,太保引进万能险,而平安则率先引进投连险。

1999年,平安在国内推出第一份投连险:平安世纪理财,先在上海试点。据恰逢牛市,市场吸引力大增,保费也因之快速增长。1999年上海寿险市场年终盘点,平安人寿保费收入首次超过中国人寿,市场占有率突破42%。

上海试点成功之后,投连险大戏在各大城市野蛮上演,出现了久违的“排队买保险”盛况。而平安,作为第一个吃螃蟹的人,在其中尝到了确确实实的甜头。巨大的利益刺激下,平安部分销售人员的说辞开始变形:产品收益被放大,而风险则被刻意缩小了,销售误导开始愈演愈烈。

2001年下半年,股市大跌,投连开始出现亏损,且亏损程度越来越严重,前期销售误导埋下的隐患开始发酵,多地出现平安投连险退保事件。平安自身声誉、业务发展也受到一定程度伤害。

最终为缓解危机,平安不得不壮士断腕,不仅拿出巨额真金白银补偿,还启动了中国保险史上最大规模的客户回访,集体性诉讼案件得以避免。

人们常说,时尚是个轮回,这种投资暴雷何尝不也是一个轮回呢?

为什么会造成这样的结果?抄底原油被套,买保险被爆,不能只是一句「贪婪」就盖棺定论的,谁都需要赚钱养家的,谁也需要财富增值,采取的手段,是没问题的。

但之所以出现问题,可能是这个时代信息太多,可能性太多,今天这个直播带货月入几千万,明天35岁危机,中年人退无可退,20年前纸媒一统天下,现在日下江河……

心里肯定是有些畏惧的,深怕被时代抛弃,但不免有点跃跃欲试,万一下一个发财的是自己呢。

今天有人说你应该抄底买点外汇;明天又有人告诉你原油到了历史大底,再不上车这辈子就没机会了。这种宣传,一天两天能抵挡得住,长期下去难免会动心。

再加上魔幻2020,更加剧了我们心中的恐慌,对于信息的接收有点饥不择食,很多决定往往就是热血一上头,所以很多悲剧发生。一点不成熟的小建议是——

还是得提升自己的认知,分辨外来的信息。做出重大决定之前,了解自己为什么要这么做,是否了解动作背后的逻辑,这么操作的最大损失是什么,自己是否可以接受?有什么对冲措施?身边是否有值得信赖的顾问专家?

戳右链接:凡有所学,皆成性格|你的认知,在决定你的人生

玩笑话听一听可以,但是别入脑,做重大决定之前,理性多一点,感性少一点。

文章的结尾,请po下银保监会主席郭树清曾告诫投资者的话——

高收益意味着高风险,收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

Over