原文链接:http://tecdat.cn/?p=19611

原文出处:拓端数据部落公众号

过程会随着时间的推移而发展,结果会发生变化。

考虑一下经济衰退和扩张。在衰退开始时,产出和就业率下降并保持较低水平,然后,产出和就业率增加。从统计上讲,均值,方差和其他参数在各个状态之间都在变化。我们的问题是估计方案何时更改以及与每个方案关联的参数值。询问状态何时改变等同于询问状态持续多久。

在马尔可夫模型中,除了估算每个方案的均值,方差之外,我们还估算区制变化的可能性。某些问题的估计转移概率可能如下:

from/to

state 1 2

1 0.82 0.18

2 0.75 0.25从状态1开始。从状态1转换为状态1的概率为0.82。换句话说,一旦处于状态1,该过程便会停留在那里。但是,以0.18的概率,过程转换到状态2。状态2的持久性不那么强。在下一个时间段,过程从状态2转换为状态1的概率为0.75。

马尔可夫转换模型不限于两种状态,尽管两种状态模型是常见的。

在上面的示例中,我们将转换描述为突然的变化:概率立即改变。这种马尔可夫模型称为动态模型。马尔可夫模型还可以通过将转移概率建模为自回归过程来拟合更平滑的变化。

因此,转换可以是平稳的或突然的。

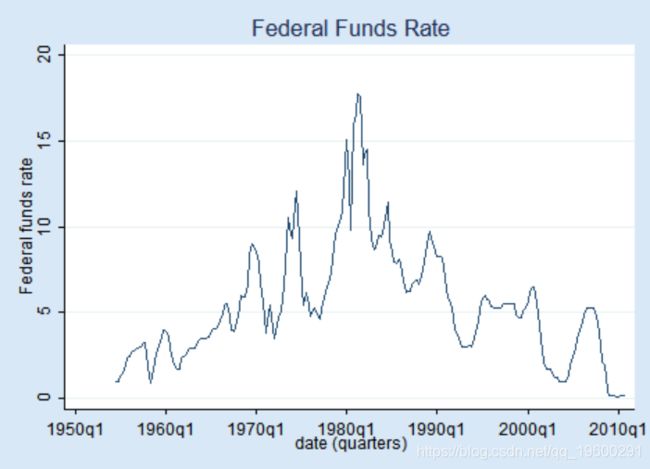

基金利率案例

让我们看一下不同状态之间的均值变化。我们分析基金利率,研究1954年至2010年底之间基金利率的变化。以下是数据:

我们有季度数据。高利率似乎是七十年代和八十年代的特征。我们将假定还有另一种低利率的状态,这好像是其他几十年的特征。

为了使动态模型具有两种状态

mswit

Performing gradient-based optimization: Iteration 0: log likelihood = -508.66031

Iteration 1: log likelihood = -508.6382

Iteration 2: log likelihood = -508.63592

Iteration 3: log likelihood = -508.63592马尔可夫转换动态回归样本:1954q3-2010q4观测值数量= 226 状态数= 2 AIC = 4,5455 无条件概率:HQIC = 4,5760 SBIC = 4,6211 对数似然= -508.63592

fedfunds Coef. Std. Err. z P>|z| \[95% Conf. Interval\]

State1

_cons 3.70877 .1767083 20.99 0.000 3.362428 4.055112

State2

_cons 9.556793 .2999889 31.86 0.000 8.968826 10.14476

sigma 2.107562 .1008692 1.918851 2.314831

p11 .9820939 .0104002 .9450805 .9943119

p21 .0503587 .0268434 .0173432 .1374344在上面的输出中

- 两种状态的平均值(_cons);

- 整个过程的单个标准差(sigma);

- 状态1到1和状态2到1的转移概率(p11 和 p21)。

State1是中利率状态(平均值为3.71%)。State2是高利率状态(平均9.56%)。

from/to

state 1 2

1 0.98 1 - 0.98

2 0.05 1 - 0.05两种状态都是持久性(1-> 1和2-> 2概率分别为0.98和0.95)。

估计后可以预测的包括处于各种状态的概率。我们只有两个状态,因此处于(例如)状态2的概率告诉我们两个状态的概率。我们可以获得预测的概率并将其与原始数据一起绘制成图形:

该模型在每个时间点的状态几乎没有不确定性。我们看到三个时期的高利率状态和四个时期的中利率状态。

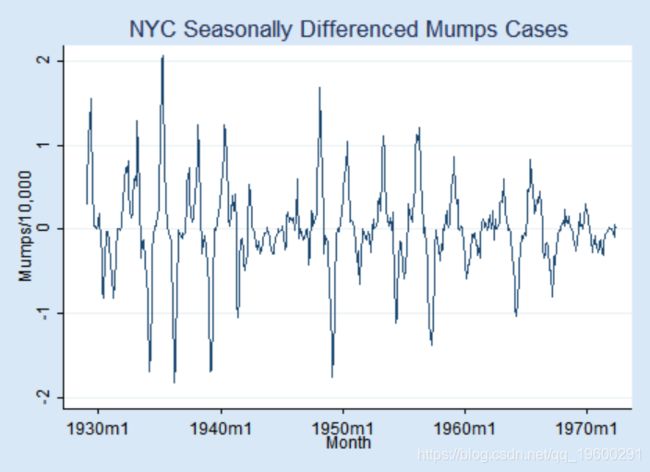

疾病案例

让我们看一个疾病的例子,即1929年至1972年之间腮腺炎。您可能会认为疾病对应于均值变化,但是我们在数据中看到的是方差更大的变化:

我们绘制了变量S12.mumpspc的图表 ,这意味着在12个月内人均季节性差异性腮腺炎病例,我们将分析 S12.mumpspc。

我们将假设两个状态,其中S12.mumpspc的均值和方差会 发生 变化。拟合动态模型

mswit Performing EM optimizaton: Iteration 0: log likelihood = 110.9372 (not concave)

Iteration 1: log likelihood = 120.68028

Iteration 2: log likelihood = 123.23244

Iteration 3: log likelihood = 131.47084

Iteration 3: log likelihood = 131.72182

Iteration 3: log likelihood = 131.7225

Iteration 3: log likelihood = 131.7225马尔可夫转换动态回归样本:1929m2-1972m6 obs数量= 521状态数= 2 AIC = -0.4826 无条件概率:HQIC = -0.4634 SBIC = -0.4336 对数似然= 131.7225

mumspc Coef. Std. Err. z P>|z| \[95% Conf. Interval\]

State1

mumpspc

LS12. .4202751 .0167461 25.10 0.000 .3874533 .4530968

State2

mumpspc

LS12. .9847369 .0258383 38.11 0.000 .9340947 1.035379

sigma1 .0562405 .0050954 .0470901 .067169

sigma2 .2611362 .0111191 .2402278 .2838644

p11 .762733 .0362619 .6846007 .8264175

p12 .1473767 .0257599 .1036675 .205294 报告

- S12.mumpspc的两个状态的 平均值 (0.42和0.98);

- 两种状态的标准偏差(0.06和0.26);

- 状态1到状态1和状态2到状态1的转移概率(0.76和0.15)。

状态1是低方差状态。

转移概率如下:

from/to

state 1 2

1 0.76 1 - 0.76

2 0.15 1 - 0.15与以前的模型一样,状态是持久的。

最受欢迎的见解