DataWhale集成学习Task10--前向分步算法与梯度提升决策树

文章目录

- 回顾

- 1. 前向分步算法

-

- 加法模型(aditive model)

- 前向分布算法

- 前向分布算法与Adaboost之间的关系

- 2. 梯度提升决策树(GBDT)

-

- 基于残差学习的提升树算法:

- 梯度提升决策树算法(GBDT):

- 3 作业

-

- GradientBoostingRegressor

回顾

回看Adaboost的算法内容,我们需要通过计算M个基本分类器,每个分类器的错误率、样本权重以及模型权重。我们可以认为:Adaboost每次学习单一分类器以及单一分类器的参数(权重)。接下来,我们抽象出Adaboost算法的整体框架逻辑,构建集成学习的一个非常重要的框架----前向分步算法,有了这个框架,我们不仅可以解决分类问题,也可以解决回归问题。

1. 前向分步算法

加法模型(aditive model)

在Adaboost模型中,我们把每个基本分类器合成一个复杂分类器的方法是每个基本分类器的加权和,即: f ( x ) = ∑ m = 1 M β m b ( x ; γ m ) f(x)=\sum_{m=1}^{M} \beta_{m} b\left(x ; \gamma_{m}\right) f(x)=m=1∑Mβmb(x;γm)

其中, b ( x ; γ m ) b\left(x ; \gamma_{m}\right) b(x;γm)为即基本分类器, γ m \gamma_{m} γm为基本分类器的参数, β m \beta_m βm为基本分类器的权重,显然这与第二章所学的加法模型。为什么这么说呢?大家把 b ( x ; γ m ) b(x ; \gamma_{m}) b(x;γm)看成是即函数即可。

在给定训练数据以及损失函数 L ( y , f ( x ) ) L(y, f(x)) L(y,f(x))的条件下,学习加法模型 f ( x ) f(x) f(x)就是:

min β m , γ m ∑ i = 1 N L ( y i , ∑ m = 1 M β m b ( x i ; γ m ) ) \min _{\beta_{m}, \gamma_{m}} \sum_{i=1}^{N} L\left(y_{i}, \sum_{m=1}^{M} \beta_{m} b\left(x_{i} ; \gamma_{m}\right)\right) βm,γmmini=1∑NL(yi,m=1∑Mβmb(xi;γm))

通常这是一个复杂的优化问题,很难通过简单的凸优化的相关知识进行解决。

前向分步算法可以用来求解这种方式的问题,它的基本思路是:因为学习的是加法模型,如果从前向后,每一步只优化一个基函数及其系数,逐步逼近目标函数,那么就可以降低优化的复杂度。具体而言,每一步只需要优化:

min β , γ ∑ i = 1 N L ( y i , β b ( x i ; γ ) ) \min _{\beta, \gamma} \sum_{i=1}^{N} L\left(y_{i}, \beta b\left(x_{i} ; \gamma\right)\right) β,γmini=1∑NL(yi,βb(xi;γ))

前向分布算法

给定数据集 T = { ( x 1 , y 1 ) , ( x 2 , y 2 ) , ⋯ , ( x N , y N ) } T=\left\{\left(x_{1}, y_{1}\right),\left(x_{2}, y_{2}\right), \cdots,\left(x_{N}, y_{N}\right)\right\} T={ (x1,y1),(x2,y2),⋯,(xN,yN)}, x i ∈ X ⊆ R n x_{i} \in \mathcal{X} \subseteq \mathbf{R}^{n} xi∈X⊆Rn, y i ∈ Y = { + 1 , − 1 } y_{i} \in \mathcal{Y}=\{+1,-1\} yi∈Y={ +1,−1}。损失函数 L ( y , f ( x ) ) L(y, f(x)) L(y,f(x)),基函数集合 { b ( x ; γ ) } \{b(x ; \gamma)\} { b(x;γ)},我们需要输出加法模型 f ( x ) f(x) f(x)。

- 初始化: f 0 ( x ) = 0 f_{0}(x)=0 f0(x)=0

- 对m = 1,2,…,M:

- (a) 极小化损失函数:

( β m , γ m ) = arg min β , γ ∑ i = 1 N L ( y i , f m − 1 ( x i ) + β b ( x i ; γ ) ) \left(\beta_{m}, \gamma_{m}\right)=\arg \min _{\beta, \gamma} \sum_{i=1}^{N} L\left(y_{i}, f_{m-1}\left(x_{i}\right)+\beta b\left(x_{i} ; \gamma\right)\right) (βm,γm)=argβ,γmini=1∑NL(yi,fm−1(xi)+βb(xi;γ))

得到参数 β m \beta_{m} βm与 γ m \gamma_{m} γm - (b) 更新:

f m ( x ) = f m − 1 ( x ) + β m b ( x ; γ m ) f_{m}(x)=f_{m-1}(x)+\beta_{m} b\left(x ; \gamma_{m}\right) fm(x)=fm−1(x)+βmb(x;γm)

- (a) 极小化损失函数:

- 得到加法模型:

f ( x ) = f M ( x ) = ∑ m = 1 M β m b ( x ; γ m ) f(x)=f_{M}(x)=\sum_{m=1}^{M} \beta_{m} b\left(x ; \gamma_{m}\right) f(x)=fM(x)=m=1∑Mβmb(x;γm)

这样,前向分步算法将同时求解从m=1到M的所有参数 β m \beta_{m} βm, γ m \gamma_{m} γm的优化问题简化为逐次求解各个 β m \beta_{m} βm, γ m \gamma_{m} γm的问题。

前向分布算法与Adaboost之间的关系

Adaboost算法是前向分步算法的特例,Adaboost算法是由基本分类器组成的加法模型,损失函数为指数损失函数。

2. 梯度提升决策树(GBDT)

基于残差学习的提升树算法:

在前面的学习过程中,我们一直讨论的都是分类树,比如Adaboost算法,并没有涉及回归的例子。在上一小节我们提到了一个加法模型+前向分步算法的框架,那能否使用这个框架解决回归的例子呢?答案是肯定的。接下来我们来探讨下如何使用加法模型+前向分步算法的框架实现回归问题。

在使用加法模型+前向分步算法的框架解决问题之前,我们需要首先确定框架内使用的基函数是什么,在这里我们使用决策树分类器。前面第二章我们已经学过了回归树的基本原理,树算法最重要是寻找最佳的划分点,分类树用纯度来判断最佳划分点使用信息增益(ID3算法),信息增益比(C4.5算法),基尼系数(CART分类树)。但是在回归树中的样本标签是连续数值,可划分点包含了所有特征的所有可取的值。所以再使用熵之类的指标不再合适,取而代之的是平方误差,它能很好的评判拟合程度。基函数确定了以后,我们需要确定每次提升的标准是什么。回想Adaboost算法,在Adaboost算法内使用了分类错误率修正样本权重以及计算每个基本分类器的权重,那回归问题没有分类错误率可言,也就没办法在这里的回归问题使用了,因此我们需要另辟蹊径。模仿分类错误率,我们用每个样本的残差表示每次使用基函数预测时没有解决的那部分问题。因此,我们可以得出如下算法:

输入数据集 T = { ( x 1 , y 1 ) , ( x 2 , y 2 ) , ⋯ , ( x N , y N ) } , x i ∈ X ⊆ R n , y i ∈ Y ⊆ R T=\left\{\left(x_{1}, y_{1}\right),\left(x_{2}, y_{2}\right), \cdots,\left(x_{N}, y_{N}\right)\right\}, x_{i} \in \mathcal{X} \subseteq \mathbf{R}^{n}, y_{i} \in \mathcal{Y} \subseteq \mathbf{R} T={ (x1,y1),(x2,y2),⋯,(xN,yN)},xi∈X⊆Rn,yi∈Y⊆R,输出最终的提升树 f M ( x ) f_{M}(x) fM(x)

- 初始化 f 0 ( x ) = 0 f_0(x) = 0 f0(x)=0

- 对m = 1,2,…,M:

- 计算每个样本的残差: r m i = y i − f m − 1 ( x i ) , i = 1 , 2 , ⋯ , N r_{m i}=y_{i}-f_{m-1}\left(x_{i}\right), \quad i=1,2, \cdots, N rmi=yi−fm−1(xi),i=1,2,⋯,N

- 拟合残差 r m i r_{mi} rmi学习一棵回归树,得到 T ( x ; Θ m ) T\left(x ; \Theta_{m}\right) T(x;Θm)

- 更新 f m ( x ) = f m − 1 ( x ) + T ( x ; Θ m ) f_{m}(x)=f_{m-1}(x)+T\left(x ; \Theta_{m}\right) fm(x)=fm−1(x)+T(x;Θm)

- 得到最终的回归问题的提升树: f M ( x ) = ∑ m = 1 M T ( x ; Θ m ) f_{M}(x)=\sum_{m=1}^{M} T\left(x ; \Theta_{m}\right) fM(x)=∑m=1MT(x;Θm)

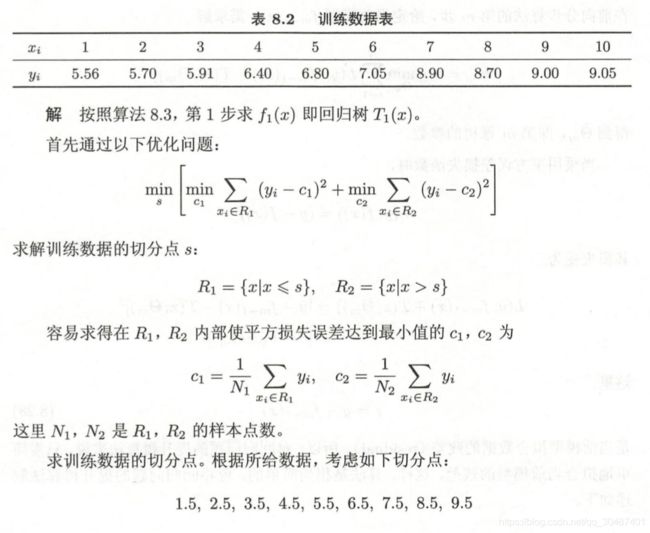

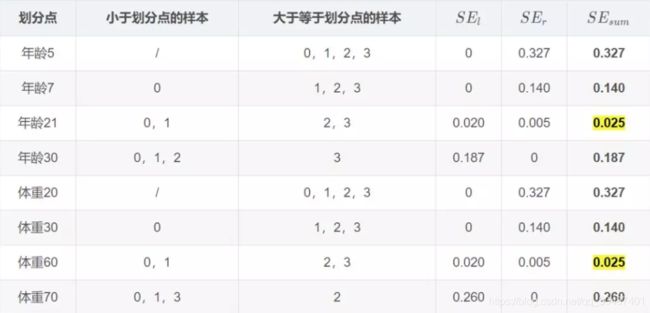

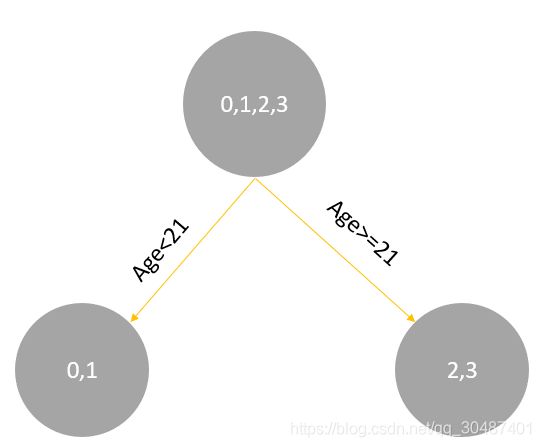

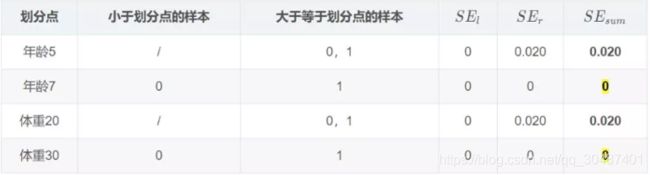

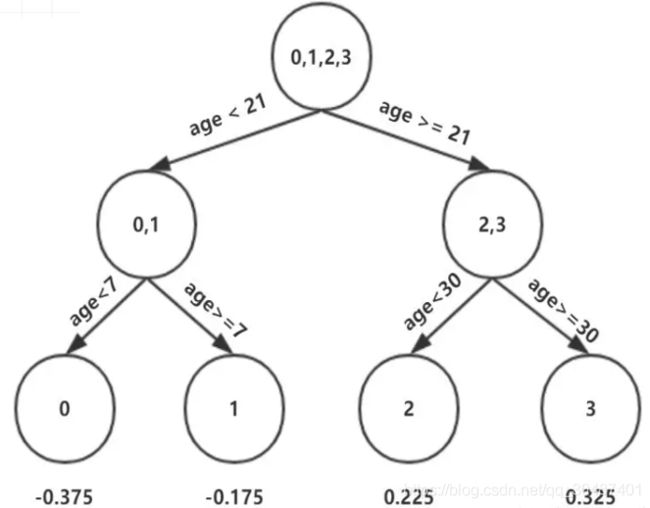

下面我们用一个实际的案例来使用这个算法:(案例来源:李航老师《统计学习方法》)

训练数据如下表,学习这个回归问题的提升树模型,考虑只用树桩作为基函数。

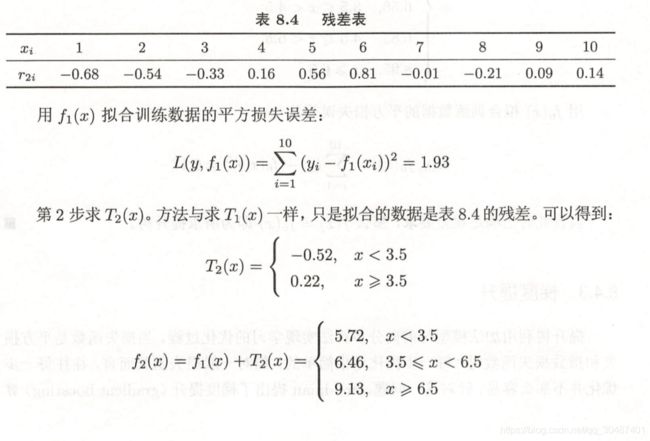

至此,我们已经能够建立起依靠加法模型+前向分步算法的框架解决回归问题的算法,叫提升树算法。那么,这个算法还是否有提升的空间呢?

梯度提升决策树算法(GBDT):

提升树利用加法模型和前向分步算法实现学习的过程,当损失函数为平方损失和指数损失时,每一步优化是相当简单的,也就是我们前面探讨的提升树算法和Adaboost算法。但是对于一般的损失函数而言,往往每一步的优化不是那么容易,针对这一问题,我们得分析问题的本质,也就是是什么导致了在一般损失函数条件下的学习困难。对比以下损失函数:

Setting Loss Function − ∂ L ( y i , f ( x i ) ) / ∂ f ( x i ) Regression 1 2 [ y i − f ( x i ) ] 2 y i − f ( x i ) Regression ∣ y i − f ( x i ) ∣ sign [ y i − f ( x i ) ] Regression Huber y i − f ( x i ) for ∣ y i − f ( x i ) ∣ ≤ δ m δ m sign [ y i − f ( x i ) ] for ∣ y i − f ( x i ) ∣ > δ m where δ m = α th-quantile { ∣ y i − f ( x i ) ∣ } Classification Deviance k th component: I ( y i = G k ) − p k ( x i ) \begin{array}{l|l|l} \hline \text { Setting } & \text { Loss Function } & -\partial L\left(y_{i}, f\left(x_{i}\right)\right) / \partial f\left(x_{i}\right) \\ \hline \text { Regression } & \frac{1}{2}\left[y_{i}-f\left(x_{i}\right)\right]^{2} & y_{i}-f\left(x_{i}\right) \\ \hline \text { Regression } & \left|y_{i}-f\left(x_{i}\right)\right| & \operatorname{sign}\left[y_{i}-f\left(x_{i}\right)\right] \\ \hline \text { Regression } & \text { Huber } & y_{i}-f\left(x_{i}\right) \text { for }\left|y_{i}-f\left(x_{i}\right)\right| \leq \delta_{m} \\ & & \delta_{m} \operatorname{sign}\left[y_{i}-f\left(x_{i}\right)\right] \text { for }\left|y_{i}-f\left(x_{i}\right)\right|>\delta_{m} \\ & & \text { where } \delta_{m}=\alpha \text { th-quantile }\left\{\left|y_{i}-f\left(x_{i}\right)\right|\right\} \\ \hline \text { Classification } & \text { Deviance } & k \text { th component: } I\left(y_{i}=\mathcal{G}_{k}\right)-p_{k}\left(x_{i}\right) \\ \hline \end{array} Setting Regression Regression Regression Classification Loss Function 21[yi−f(xi)]2∣yi−f(xi)∣ Huber Deviance −∂L(yi,f(xi))/∂f(xi)yi−f(xi)sign[yi−f(xi)]yi−f(xi) for ∣yi−f(xi)∣≤δmδmsign[yi−f(xi)] for ∣yi−f(xi)∣>δm where δm=α th-quantile { ∣yi−f(xi)∣}k th component: I(yi=Gk)−pk(xi)

观察Huber损失函数:

L δ ( y , f ( x ) ) = { 1 2 ( y − f ( x ) ) 2 for ∣ y − f ( x ) ∣ ≤ δ δ ∣ y − f ( x ) ∣ − 1 2 δ 2 otherwise L_{\delta}(y, f(x))=\left\{\begin{array}{ll} \frac{1}{2}(y-f(x))^{2} & \text { for }|y-f(x)| \leq \delta \\ \delta|y-f(x)|-\frac{1}{2} \delta^{2} & \text { otherwise } \end{array}\right. Lδ(y,f(x))={ 21(y−f(x))2δ∣y−f(x)∣−21δ2 for ∣y−f(x)∣≤δ otherwise

针对上面的问题,Freidman提出了梯度提升算法(gradient boosting),这是利用最速下降法的近似方法,利用损失函数的负梯度在当前模型的值 − [ ∂ L ( y , f ( x i ) ) ∂ f ( x i ) ] f ( x ) = f m − 1 ( x ) -\left[\frac{\partial L\left(y, f\left(x_{i}\right)\right)}{\partial f\left(x_{i}\right)}\right]_{f(x)=f_{m-1}(x)} −[∂f(xi)∂L(y,f(xi))]f(x)=fm−1(x)作为回归问题提升树算法中的残差的近似值,拟合回归树。与其说负梯度作为残差的近似值,不如说残差是负梯度的一种特例。

以下开始具体介绍梯度提升算法:

输入训练数据集 T = { ( x 1 , y 1 ) , ( x 2 , y 2 ) , ⋯ , ( x N , y N ) } , x i ∈ X ⊆ R n , y i ∈ Y ⊆ R T=\left\{\left(x_{1}, y_{1}\right),\left(x_{2}, y_{2}\right), \cdots,\left(x_{N}, y_{N}\right)\right\}, x_{i} \in \mathcal{X} \subseteq \mathbf{R}^{n}, y_{i} \in \mathcal{Y} \subseteq \mathbf{R} T={ (x1,y1),(x2,y2),⋯,(xN,yN)},xi∈X⊆Rn,yi∈Y⊆R和损失函数 L ( y , f ( x ) ) L(y, f(x)) L(y,f(x)),输出回归树 f ^ ( x ) \hat{f}(x) f^(x)

- 初始化 f 0 ( x ) = arg min c ∑ i = 1 N L ( y i , c ) f_{0}(x)=\arg \min _{c} \sum_{i=1}^{N} L\left(y_{i}, c\right) f0(x)=argminc∑i=1NL(yi,c)

- 对于m=1,2,…,M:

- 对i = 1,2,…,N计算: r m i = − [ ∂ L ( y i , f ( x i ) ) ∂ f ( x i ) ] f ( x ) = f m − 1 ( x ) r_{m i}=-\left[\frac{\partial L\left(y_{i}, f\left(x_{i}\right)\right)}{\partial f\left(x_{i}\right)}\right]_{f(x)=f_{m-1}(x)} rmi=−[∂f(xi)∂L(yi,f(xi))]f(x)=fm−1(x)

- 对 r m i r_{mi} rmi拟合一个回归树,得到第m棵树的叶结点区域 R m j , j = 1 , 2 , ⋯ , J R_{m j}, j=1,2, \cdots, J Rmj,j=1,2,⋯,J

- 对j=1,2,…J,计算: c m j = arg min c ∑ x i ∈ R m j L ( y i , f m − 1 ( x i ) + c ) c_{m j}=\arg \min _{c} \sum_{x_{i} \in R_{m j}} L\left(y_{i}, f_{m-1}\left(x_{i}\right)+c\right) cmj=argminc∑xi∈RmjL(yi,fm−1(xi)+c)

- 更新 f m ( x ) = f m − 1 ( x ) + ∑ j = 1 J c m j I ( x ∈ R m j ) f_{m}(x)=f_{m-1}(x)+\sum_{j=1}^{J} c_{m j} I\left(x \in R_{m j}\right) fm(x)=fm−1(x)+∑j=1JcmjI(x∈Rmj)

- 得到回归树: f ^ ( x ) = f M ( x ) = ∑ m = 1 M ∑ j = 1 J c m j I ( x ∈ R m j ) \hat{f}(x)=f_{M}(x)=\sum_{m=1}^{M} \sum_{j=1}^{J} c_{m j} I\left(x \in R_{m j}\right) f^(x)=fM(x)=∑m=1M∑j=1JcmjI(x∈Rmj)

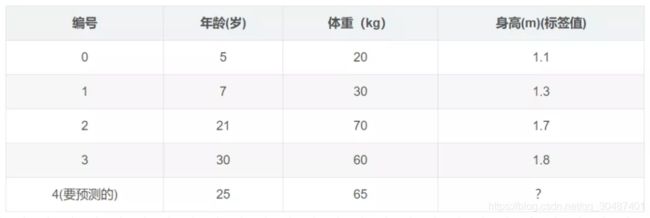

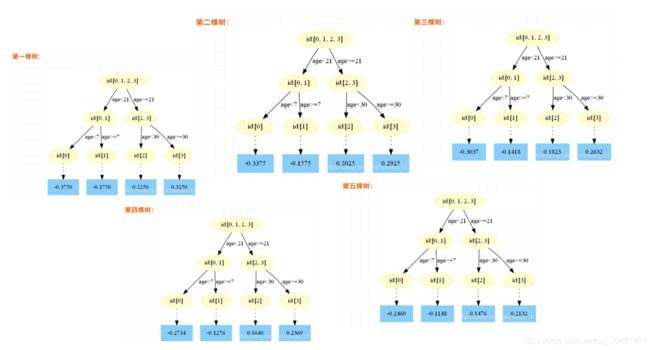

下面,我们来使用一个具体的案例来说明GBDT是如何运作的(案例来源:https://blog.csdn.net/zpalyq110/article/details/79527653 ):

下面的表格是数据:

学习率:learning_rate=0.1,迭代次数:n_trees=5,树的深度:max_depth=3

平方损失的负梯度为:

− [ ∂ L ( y , f ( x i ) ) ) ∂ f ( x i ) ] f ( x ) = f t − 1 ( x ) = y − f ( x i ) -\left[\frac{\left.\partial L\left(y, f\left(x_{i}\right)\right)\right)}{\partial f\left(x_{i}\right)}\right]_{f(x)=f_{t-1}(x)}=y-f\left(x_{i}\right) −[∂f(xi)∂L(y,f(xi)))]f(x)=ft−1(x)=y−f(xi)

c = ( 1.1 + 1.3 + 1.7 + 1.8 ) / 4 = 1.475 , f 0 ( x ) = c = 1.475 c=(1.1+1.3+1.7+1.8)/4=1.475,f_{0}(x)=c=1.475 c=(1.1+1.3+1.7+1.8)/4=1.475,f0(x)=c=1.475

因此根据 Υ j 1 = arg min ⏟ Υ ∑ x i ∈ R j 1 L ( y i , f 0 ( x i ) + Υ ) \Upsilon_{j 1}=\underbrace{\arg \min }_{\Upsilon} \sum_{x_{i} \in R_{j 1}} L\left(y_{i}, f_{0}\left(x_{i}\right)+\Upsilon\right) Υj1=Υ argmin∑xi∈Rj1L(yi,f0(xi)+Υ):

( x 0 ∈ R 11 ) , Υ 11 = − 0.375 ( x 1 ∈ R 21 ) , Υ 21 = − 0.175 ( x 2 ∈ R 31 ) , Υ 31 = 0.225 ( x 3 ∈ R 41 ) , Υ 41 = 0.325 \begin{array}{l} \left(x_{0} \in R_{11}\right), \quad \Upsilon_{11}=-0.375 \\ \left(x_{1} \in R_{21}\right), \quad \Upsilon_{21}=-0.175 \\ \left(x_{2} \in R_{31}\right), \quad \Upsilon_{31}=0.225 \\ \left(x_{3} \in R_{41}\right), \quad \Upsilon_{41}=0.325 \end{array} (x0∈R11),Υ11=−0.375(x1∈R21),Υ21=−0.175(x2∈R31),Υ31=0.225(x3∈R41),Υ41=0.325

这里其实和上面初始化学习器是一个道理,平方损失,求导,令导数等于零,化简之后得到每个叶子节点的参数 Υ \Upsilon Υ,其实就是标签值的均值。

最后得到五轮迭代:

最后的强学习器为: f ( x ) = f 5 ( x ) = f 0 ( x ) + ∑ m = 1 5 ∑ j = 1 4 Υ j m I ( x ∈ R j m ) f(x)=f_{5}(x)=f_{0}(x)+\sum_{m=1}^{5} \sum_{j=1}^{4} \Upsilon_{j m} I\left(x \in R_{j m}\right) f(x)=f5(x)=f0(x)+∑m=15∑j=14ΥjmI(x∈Rjm)。

其中:

f 0 ( x ) = 1.475 f 2 ( x ) = 0.0205 f 3 ( x ) = 0.1823 f 4 ( x ) = 0.1640 f 5 ( x ) = 0.1476 \begin{array}{ll} f_{0}(x)=1.475 & f_{2}(x)=0.0205 \\ f_{3}(x)=0.1823 & f_{4}(x)=0.1640 \\ f_{5}(x)=0.1476 \end{array} f0(x)=1.475f3(x)=0.1823f5(x)=0.1476f2(x)=0.0205f4(x)=0.1640

预测结果为:

f ( x ) = 1.475 + 0.1 ∗ ( 0.2250 + 0.2025 + 0.1823 + 0.164 + 0.1476 ) = 1.56714 f(x)=1.475+0.1 *(0.2250+0.2025+0.1823+0.164+0.1476)=1.56714 f(x)=1.475+0.1∗(0.2250+0.2025+0.1823+0.164+0.1476)=1.56714

下面我们来使用sklearn来使用GBDT:

from sklearn.metrics import mean_squared_error

from sklearn.datasets import make_friedman1

from sklearn.ensemble import GradientBoostingRegressor

X, y = make_friedman1(n_samples=1200, random_state=0, noise=1.0)

X_train, X_test = X[:200], X[200:]

y_train, y_test = y[:200], y[200:]

est = GradientBoostingRegressor(n_estimators=100, learning_rate=0.1,

max_depth=1, random_state=0, loss='ls').fit(X_train, y_train)

mean_squared_error(y_test, est.predict(X_test))

5.009154859960321

from sklearn.datasets import make_regression

from sklearn.ensemble import GradientBoostingRegressor

from sklearn.model_selection import train_test_split

X, y = make_regression(random_state=0)

X_train, X_test, y_train, y_test = train_test_split(

X, y, random_state=0)

reg = GradientBoostingRegressor(random_state=0)

reg.fit(X_train, y_train)

reg.score(X_test, y_test)

0.43848663277068134

这里给大家一个小作业,就是大家总结下GradientBoostingRegressor与GradientBoostingClassifier函数的各个参数的意思!参考文档:

https://scikit-learn.org/stable/modules/generated/sklearn.ensemble.GradientBoostingRegressor.html#sklearn.ensemble.GradientBoostingRegressor

https://scikit-learn.org/stable/modules/generated/sklearn.ensemble.GradientBoostingClassifier.html?highlight=gra#sklearn.ensemble.GradientBoostingClassifier

3 作业

GradientBoostingRegressor

loss{‘deviance’, ‘exponential’}, default=’deviance’

即我们GBDT算法中的损失函数。分类模型和回归模型的损失函数是不一样的。

n_estimatorsint, default=100

也就是弱学习器的最大迭代次数,或者说最大的弱学习器的个数。一般来说n_estimators太小,容易欠拟合,n_estimators太大,又容易过拟合,一般选择一个适中的数值。默认是100。在实际调参的过程中,我们常常将n_estimators和下面介绍的参数learning_rate一起考虑。

subsamplefloat, default=1.0

子采样。如果取值为1,则全部样本都使用,等于没有使用子采样。如果取值小于1,则只有一部分样本会去做GBDT的决策树拟合。选择小于1的比例可以减少方差,即防止过拟合,但是会增加样本拟合的偏差,因此取值不能太低。推荐在[0.5, 0.8]之间,默认是1.0,即不使用子采样。

criterion{‘friedman_mse’, ‘mse’, ‘mae’}, default=’friedman_mse’

评价指标

learning_ratefloat, default=0.1

即每个弱学习器的权重缩减系数ν,也称作步长。对于同样的训练集拟合效果,较小的ν意味着我们需要更多的弱学习器的迭代次数。通常我们用步长和迭代最大次数一起来决定算法的拟合效果。所以这两个参数n_estimators和learning_rate要一起调参。一般来说,可以从一个小一点的ν开始调参,默认是1。

initestimator or ‘zero’, default=None

即我们的初始化的时候的弱学习器,如果不输入,则用训练集样本来做样本集的初始化分类回归预测。否则用init参数提供的学习器做初始化分类回归预测。一般用在我们对数据有先验知识,或者之前做过一些拟合的时候,如果没有的话就不用管这个参数了。