量子计算:对冲基金的未来!

全网Quant都在看!

文章导读:

1、先导

2、量子效益

3、近期发展

4、华尔街投行加大对量子金融的研究

5、行业专家的警告

6、量子计算在对冲基金行业的应用

7、如何学习量子计算

8、总结

先导

量子计算现在仍处于它的青春期阶段,从战略角度来说,任何规模的金融机构都应认识到,这种复杂的新兴技术既可能是一个改变游戏规则的机会,也可能是一个威胁。

在去年12月举行的量子计算与金融会议上,高盛量子研究主管William Zeng向与会者表示,量子计算可能对该行乃至更广泛的金融领域产生“革命性”影响。同样,JPMorgan的Marco Pistoia表示,新的量子机将通过加快资产定价模型和挖掘表现更好的投资组合来提高利润。

2019年《金融时报》的一则报道刷遍了朋友圈:谷歌声称已经打造出第一台能够超越当今最强大的超级计算机能力的量子计算机,他们的处理器能够在3分20秒内执行一个计算,而假如用当今最强大的超级计算机Summit进行同样的计算,需要约10000年。

这意味着量子计算机实现了“量子霸权”(quantum supremacy,亦称量子优势),即以前不可能实现的计算。(根据维基百科的释义,量子霸权是量子计算设备解决经典计算机实际上无法解决的问题的潜在能力)

为什么量子计算如此吸引人们,我们总结出以下几点:

今天的计算机以线性顺序处理数据,其中的数据被编码成1或0的二进制位。但是量子位,可以同时表示1和0。

量子位元可以同时以两种状态存在,使得可以同时处理多个计算。这大致相当于一次读完图书馆里的每本书,而不是一次读完一本书。

从理论上讲,一台超级计算机需要几天甚至几周才能完成的计算任务可以用量子计算机在几秒钟内解决。

量子计算可以执行看似不可能的计算,并在眨眼间提供数千种选择。

量子计算机有可以解决目前被认为过于复杂和指数性的问题,而常规系统无法处理这些问题。

虽然,NASA没过多久便下架了这篇论文,从摘要还是可以看出一些内容:

知乎@少司命有一段解读:

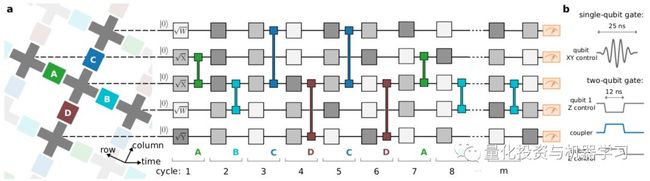

下面是文章最重要的部分,google在多项式时间内实现了对一个随机量子电路的采样,而在已知的经典计算机上需要的时间则非常非常之久,像文中实现的最极端的例子是,对一个53比特20个cycle的电路采样一百万次,在量子计算机上需要200秒,而用目前人类最强的经典的超级计算机同样情况下则需要一万年。亦即在这个问题上,量子实现了对经典的超越。

论文中的图表:

quantum supremacy电路的控制操作

quantum supremacy电路的控制操作

左边图a是经典计算机可以模拟的区域,右边图b则是量子有优势的区域。红色数据点为最复杂的电路,绿蓝代表两种稍作简化后的电路。

我们来看一个很生动形象关于量子计算的小动画:

OK,先不管消息是否属实,对于量化投资与机器学习公众号的小伙伴们,我们关心的是:量子计算的研究和发展是否对我们的投资有所帮助?

答案:有!

下面,让我们为大家来介绍一下量子计算的最新进展与应用。领先的参与者在做什么,这项技术在近期和长期内可能在哪些方面发展,以及对冲基金中如何发挥其作用。

量子效益

量子计算可以为金融机构解决三类问题从而带来质的飞跃:

1、优化

金融机构对优化计算有多种用途,包括投资组合配置和再平衡、资本配置、ATM网络中的现金管理、金融套利和收益率曲线拟合。问题是,对于传统计算机来说,某些类型的优化问题即使可是实现,但却很难解。在投资模型中加入不连续的、非凸函数,如利率收益率曲线、交易量、买入阈值和交易成本,使得优化任务变得异常复杂。因此,传统的优化器会花费太长的时间来计算,更糟的是,把局部最优错当成全局最优。

一台成熟的量子计算机可以在很短的时间内执行更精确的优化。例如,2014年引入的量子近似优化算法,可以用多项式时间或实际时间(取决于问题的大小)内求出一个好的解决方案,而在传统计算机上,同样的问题需要花费大量的时间。2020年6月,芝加哥量子公司在D-Wave退火机上对40只股票进行了投资组合优化。美国一家大型银行的投资组合风险主管表示:“投资组合优化在计算上是昂贵的,但人们对量子模拟的兴趣很大,因为交易成本可能占管理资产的2%至3%。”

2、机器学习

金融机构已广泛采用机器学习来改善众多业务流程。但对于许多问题来说,在传统计算机上训练ML算法所需的时间随着维度数目呈指数级增长。量子计算可以使该其更有效地处理复杂的分析,并加速现有ML技术。虽然速度的实际增长最终取决于要解决的问题,但是二次加速被广泛认为是可以实现的,许多人希望指数增长会随之而来。

3、仿真和定价

这里的主要例子是蒙特卡罗方法,它是计算密集型的,特别是对于长期和复杂的模拟。摩根大通一直在研究量子计算在期权定价中的潜在应用。它设计了模拟欧式期权定价所需的量子电路,并表明量子计算的准确性已经超过了经典蒙特卡罗计算的准确性。

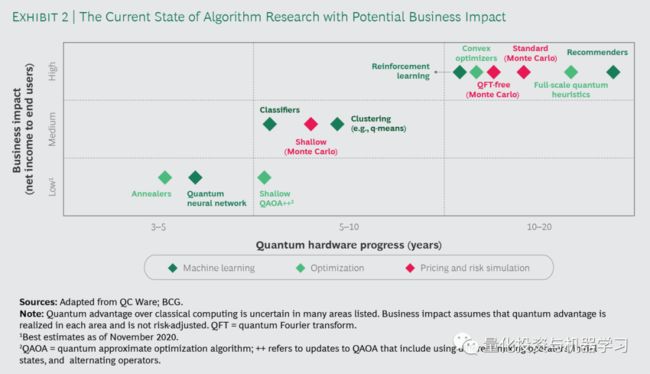

根据BCG此前的估算,量子计算可以为金融机构释放420亿至670亿美元的长期价值。此外,量子计算显著降低的能源消耗可以支持可持续发展。

但这种价值能够多久实现呢?在短期到中期,比如下一个十年,BCG预计早期的、有噪声的、容易出错的量子计算机将为全球金融机构带来相对适中的20亿到50亿美元的营业收入。如,利用量子计算的方法进行组合优化管理将允许企业考虑现实中的不确定因素,而这些因素是企业现在无法考虑的。这可能使银行或投资基金在未来十年增加价值2亿至4.5亿美元。随着量子计算机的稳定和纠错能力提高,同样的机构可以解锁价值高达9亿美元在接下来的15年。

近期发展

一些趋势正在推动量子计算的近期进展。一个是该行业将重点从理论研究转向实际应用,这些应用要么由运行在量子硬件上的定制量子电路驱动,要么由运行在经典硬件上的量子算法驱动。微软等致力于量子算法的公司希望这些算法能在近期内带来增值,并在更可靠的量子硬件出现时,转化为在速度上的提升。

另一个趋势是生态系统新技术的出现,包括(如阿里巴巴、亚马逊、Atos、富士通、谷歌、霍尼韦尔、IBM和微软)。初创企业(D-Wave Systems、QC Ware、Rigetti Computing、 Xanadu和Zapata Computing)和金融业有关创业公司(如Multiverse Computing)。

在后一个方面,开发人员正在提供商业可用资源,以帮助从业者测试、学习和分享如何利用量子计算进行实际应用。其中包括:

易于访问的基于量子云的量子计算能力(亚马逊,IBM,微软)。

开放源代码的量子软件开发工具包,其中大多数都可以与常见的编程工具互操作,如Python,金融领域最流行的编程语言之一(IBM的Qiskit, Rigetti的Forest, Xanadu的PennyLane)。

开源量子软件开发工具包,其中大部分可与常用编程工具互操作,如Python,金融领域最流行的编程语言之一(IBM的Qiskit、 Rigetti的Forest、 Xanadu的PennyLane)。

通过IBM Q Network和微软量子网络,以及世界各地由领先的量子技术参与者赞助的众多会议,实现知识共享。

多说几句IBM与Google:

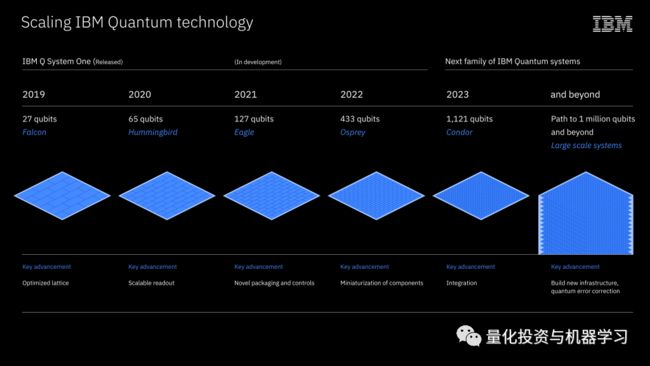

许多科学家表示,IBM和谷歌正在建造的量子计算机需要至少1000个量子位,甚至可能多达100万个量子位,才能真正实现商业用途。

到目前为止,大多数公司都在努力生产保真度超过两位数量子位的量子处理器。

尽管IBM有宏伟的计划,但像Google这样的竞争对手仍然可以迅速前进。早些时候,Google量子人工智能研究小组负责人Hartmut Neven告诉《MIT Technology Review》 ,Google也准备在2030年前建造一台100万量子位的量子计算机。

IBM也奋步跟进:

如果IBM能在未来三年内实现1121个量子位的目标,那么IBM也有信心在2030年的最后期限前完成100万个量子位的机器。这台计算机将是几十年的科学研究和突破的顶峰。

在这一过程中,IBM表示希望实现指数级的“量子体积”,这是一种衡量处理器操作错误倾向的方法。随着机器变得更可控、更不容易出错,它们变得更有用。

华尔街投行加大对量子金融的研究

高盛高级研究员Paul Burchard表示:

高盛已经加大了开展5年的研究力度,我们认为这有可能成为一项关键技术。

同时高盛研究发现,蒙特卡罗模拟不能在量子系统上“并行化” ,这意味着计算不能通过将量子系统分解成许多独立的部分同时进行来加速。

这将导致该他们转而研究如何降低量子线路的depth来处理模拟,这是一个众所周知的难题,因为线路depth大大增加了不精确性,或者说噪音,一旦量子系统超过一定的尺寸,它们就会侵入量子系统。

Citigroup首次获得了一家量子计算公司的少量股权。花旗集团董事总经理William Hartnett表示:

这项技术对风险管理和交易等活动带来革命性变化的潜力如此巨大,以至于投行现在需要开始学习如何利用它。

两家机构的研究工作重点是设计能够在量子计算机上运行的新型算法。第一类问题涉及优化问题,这类问题利用量子计算的概率性质来分析大量可能的结果,并选择最理想的结果,而不是遵循传统计算机的精确逻辑路径。

JPMorgan量子研究董事总经理Ning Shen表示:

这项工作的重点是蒙特卡洛模拟,即我们每天进行的复杂计算,以评估其总体风险状况。同样的方法也适用于期权定价。这些计算加起来占据了JPMorgan目前使用算力的大部分。如果你能快速调整你的模型,你就能给客户更好的执行力。他表示,同样的技术还可以让我们根据具体情况优化客户的投资组合情况。

在过去的18个月里,包括BBVA、CaixaBank和摩根大通在内的几家公司已经宣布或公开讨论了将量子计算应用于上述三个领域的实验。BBVA一直在追求量子算法在商业规模的数据集投资组合优化、信用评分、货币套利和衍生品估值方面的优势。CaixaBank正在使用一种量子算法来评估抵押贷款和美国国债投资组合的金融风险。

银行和其他机构正在雇用更多拥有量子技能的人。我们对领英数据的分析发现,截至2020年6月,美国和欧洲的21家银行和保险公司已经聘用了超过115名拥有量子技术的员工。其中超过60%的人在欧洲,28%在美国,10%在亚洲(此外,量子计算在对冲基金行业中的实质性利益并没有反映在这些数据中,一些机构不愿意透露太多信息)。

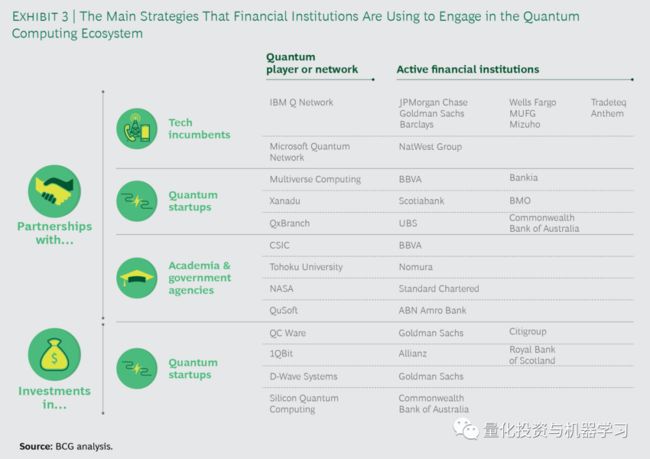

金融服务公司也在寻求对量子计算公司的投资和合作。

最常见的是与该领域活跃的科技公司合作,如IBM和微软。就科技公司而言,他们正在努力围绕自己的技术解决方案建立全面的量子计算生态系统,将学术界、创新型量子初创公司和大型潜在客户公司聚集在一起。

第二种流行的模式是与量子创业公司合作。这些年轻的参与者往往倾向于专注于量子软件和算法的发展。

第三种模式是与学术界和政府机构合作。这些伙伴关系在本质上可能是区域性的。

第四种模式是直接投资于量子计算公司,金融公司正在寻求这种方式,目的是获得一手的、独家或半独家的知识和技术。

行业专家的警告

尽管华尔街对此兴趣浓厚,但许多专家警告说,这种努力只是在浪费时间。加州理工学院的理论物理学家John Preskill表示:投行不能够保证当前一代量子机器编写的算法是否会产生有用的结果。我们没有一个好的答案,真的没有!

7年前,Preskill创造了前文提到的(quantum supremacy,亦称量子优势)。但他表示,科学家在建造全面的量子机器之前,仍有鸿沟需要跨越,而且在可预见的未来使用的“intermediate”系统能否进行实际计算值得怀疑。

Ning Shen也表示,即使他们做到了,也需要5至10年才能取得成效。

尽管存在种种挑战,但量子硬件的进步让这些投行相信,是时候迈出这一大步了。Burchard表示:量子电路规模最近的升级与半导体早期出现的指数级增长遥相呼应,似乎表明该技术正处于快速进步的开端。

量子计算在对冲基金行业的进展

我们的很多交易都是由算法执行的。使用量子计算方法将成倍地提高这些交易的速度,使机构能够以更低的成本扩大处理规模,而不是雇佣更多的人力或IT资源。

为什么量子计算能让这种思想成为可能?

因为在量子计算中,数据是用量子位表示的,而不是传统的二进制单位(0和1)。随着量子位数目的增加,对于n个量子位而言,量子信息可以处于2种可能状态的叠加,配合量子力学演化的并行性,可以展现比传统计算机更快的处理速度。

量子位(qubit)是量子计算的理论基石。在常规计算机中,信息单元用二进制的 1 个位来表示,它不是处于“ 0” 态就是处于“ 1” 态. 在二进制量子计算机中,信息单元称为量子位,它除了处于“ 0” 态或“ 1” 态外,还可处于叠加态(superposed state)。

根据前AQR机器学习主管Marcos Lopez de Prado博士表示:

▍“随着时间的推移,量子计算将变得越来越重要”,“在20年内,量子计算将不仅仅是一种选择。从能源角度来看,这可能是我们唯一的选择,更不用说从计算角度来看了”。

▍“量子计算将解决金融公司未来对增加计算能力的需求,同时比传统计算机消耗更少的能源”。

IBM Q战略和生态系统副总裁Bob Sutor博士表示:

▍“最先进的组织正在研究如何早期开发专有的混合经典量子算法来提供竞争优势”。

Morgan Stanley前市场模型主管、现任纽约大学金融与风险工程系主任Peter Carr表示:

▍“量子计算尚处于初级阶段,但概念证明已经存在。有些计算可能会变得非常复杂,你需要蛮力来解决它们。 当这一切成为现实时,我们可以解决各种各样的问题”。

但是,头部量化对冲基金公司和部分投行已经很早就开始布局这个事情。因为量子计算的多态量子比特可以解决一些金融领域最棘手的问题。早在2年前,包括Renaissance、D.E.Shaw和Two Sigma等一些头部量化对冲基金就已经对量子计算寄予了厚望,并预计量子计算将帮助它们发现并利用市场中目前看不见的模式。

D-wave首席执行官Vern Brownell表示:

▍“不管你组装多少台电脑,你都不会得到这种能力,这是在金融行业中一个新的领域”。

同时,D.E.Shaw还投资了量子计算软件初创公司QCWare。2018年7月,在花旗和高盛牵头的一轮融资中,CQWare又筹集了650万美元。

D.E.Shaw董事总经理Alex Wong说:

▍“我们一直在探索量子计算,因为我们对新的计算范式感兴趣。 我们对任何有潜力的超越现有方法的技术都感兴趣,特别是如果它能在速度和可靠性上超过传统计算”。

当然,也有人对此持怀疑态度,一位对冲基金技术专家表示: “我们已经非常擅长用传统计算机做一些非常了不起的事情,这在10年前是我们梦都想不到的”。“更快并不总是更好。仅仅因为因为速度更快?它变得更容易理解吗?”

量子计算在对冲基金行业的应用

01

应用一

将量子计算和金融服务结合在一起的最有趣的网站:Quantum for Quants

http://www.quantumforquants.org/blog/

里面有很多基于量子计算和金融结合的博客与论文:

02

应用二

在今年早些时候,由Roman Orus、Samuel Mugel、Enrique Lizaso发表名为《Quantum computing for finance: overview and prospects》的论文对量子计算解金融领域问题做了很多说明。

该论文并揭示了量子退火如何用于优化投资组合、寻找套利机会和执行信用评分。还讨论了金融领域中的深度学习,以及通过量子机器学习改进这些方法的建议。最后,该论文还讨论了量子计算如何使蒙特卡罗采样的量子加速。这直接应用于许多当前的金融方法,包括衍生产品的定价和风险分析。

我们进行了总结,分析给大家:

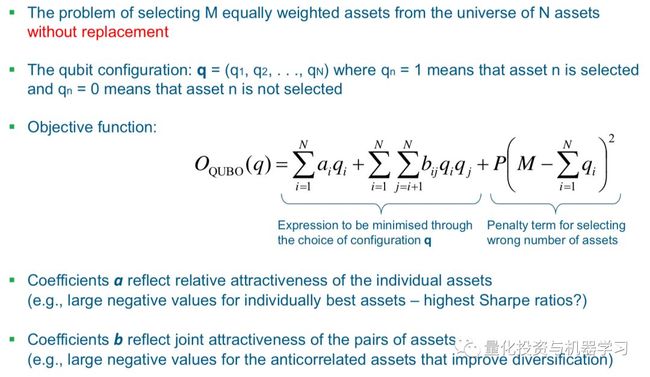

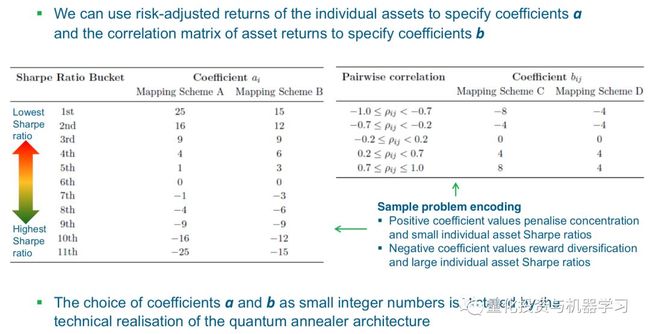

a. 量子优化

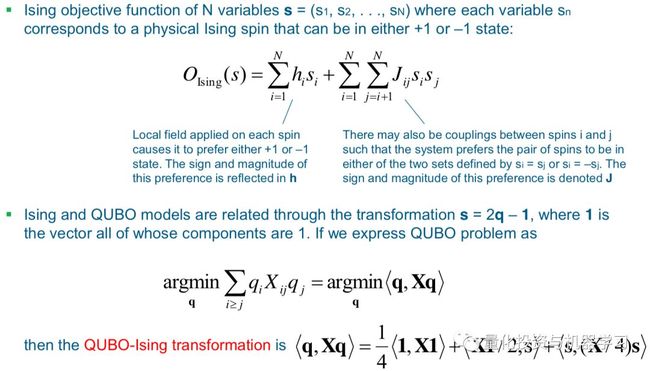

最优化问题是许多金融问题的核心。例如,在投资组合优化中,我们最主要的问题在于选择最佳的投资资产,以平衡风险和预期收益。这是一个NP-hard(non-deterministic polynomial)问题,这意味着对经典计算机来说,要有效地解决它是极其困难的。另一方面,量子退火(Quantum Annealing)为这类问题提供了更好的解决方案。

量子退火(Quantum Annealing)是用于通过使用量子波动的过程在给定的一组候选解(候选状态)上找到给定目标函数的全局最小值的元启发式。量子退火主要用于搜索空间是离散的(组合优化问题)与许多局部最小值的问题。

用简而易懂的话来说,假设我们需要计算一枚炮弹的轨迹求出能否命中目标,我们有两种办法:

一种是写出各种方程,考虑推力阻力引力自转等等,然后求解方程,得到运动轨迹。这就是现在用计算机做的事情。

另一种奇妙的方法是,我造一个1比1000的微缩模型,控制好模型里的推力风速等等,砰的一声打一个迷你炮弹出去,直接用尺子量出落点。这就叫做“让大自然自然演化,给我们计算结果”。量子退火,就是类似第二种的方法。

a.1 量子退火具体应用场景:

a.1.1 最佳交易路线

执行大额交易指令会影响标的资产的价格,导致执行交易的投资者需付额外的执行成本。为了避免这种情况,并将交易成本降到最低,我们使用算法来控制大额订单的交易率,在快速交易和缓慢交易之间实现平衡,前者是为了将市场风险敞口降到最低,后者是为了将市场影响降到最低。该问题的离散多周期版本已经在D-Wave提供的商用量子退火器上得到了解决。在未来版本的D-Wave机器,会处理更大的问题实例,最终超越和取代传统方法。

a.1.2 最佳套利机会

套利的概念是从同一资产在不同市场不同价格中赚取利润,同时不承担风险。例如,我们可以把欧元兑换成美元,美元兑换成日元,日元再兑换成欧元,在这个过程中我们还能赚取价差。这就是跨货币套利。虽然确定最优套利机会的问题是NP-Hard问题,但量子退火算法可以有效地检测到这些问题。具体地说,解决这个问题相当于在directed graph中找到成本最低的轨迹。这样我们在D-Wave 2X量子退火机上对小样本问题就可以进行求解,得到了与穷举经典解相同的最优解。

b. 量子机器学习

机器学习领域涉及到诸多算法的设计和实现,这些算法可以被训练来执行各种任务。包括模式识别、分类和其他许多方面。我们将训练称为优化算法参数以识别特定输入(训练数据)的过程。经过训练的算法可以用于评估新的输入。经典机器学习领域已经得到了极大的发展,主要得益于硬件和算法的发展。机器学习的基本原理是几个取得巨大成功的领域的基础,其中最突出的是神经网络。

虽然优化问题已经可以从第一代实验量子退火器中受益,但在技术进一步发展之前,某些量子机器学习(QML)算法的实现是不可能的。但是,以目前的实验进展速度,我们相信这将是迟早的事。

b.1 量子主成分分析

在投资组合优化中,对利率路径有一个全球视野是至关重要的。实现这一点的标准工具是主成分分析(PCA)方法。同样的工具也可以应用于资产选择和业绩预测,在这种情况下,了解什么样的特征是预测资产未来行为或相关利率的最佳方式是至关重要的。

在实际应用中,主成分分析法在数学上相当于在一个非常大的矩阵中寻找特征值和特征向量。正常情况下,这一成本是令人望而却步,而对于实际数据来说,可能存在数以百万计的股票,这一成本也是天文数字。

最近有研究表明,这种算法的一个版本:量子PCA算法,可以在量子处理器上以指数速度运行。具体地说,这种算法找到了一个相关矩阵主成分的近似值,其计算成本比传统计算机上成倍的降低。这一发展应极大地拓宽了主成分分析的适用范围,使我们能够在无法使用传统方法的情况下估计风险和最大利润。

b.2 神经网络及其相关模型

虽然从已经训练过的机器学习算法进行预测是非常有效的,但训练本身可能在计算上会非常昂贵。通过使用量子退火器(D-Wave)对神经网络进行训练,可以显著减少这种开销。一旦经过训练,该算法可以在任何经典计算机上运行。比如:

D-Wave量子计算机被用于概念验证,以训练一种特定类型的神经网络(玻尔兹曼机)

使用量子主成分分析法以指数方式加快训练过程,如前面所述。

另一种可能性是设计全新的、完全的量子神经网络算法,能够学习比传统神经网络更复杂的数据模式。这在隐马尔可夫模型中尤其有用,这种模型通常用于金融预测(股价预测)。量子隐马尔可夫模型可以提供更好更快的预测。

c. 量子振幅估计与蒙特卡罗

蒙特卡罗方法真正的亮点在于处理超大或复杂的系统,这些系统无法通过分析或其他方法处理。在金融领域,随机方法通常用于模拟影响金融对象的不确定性影响,这些金融对象可以是股票、投资组合或期权。这使得蒙特卡罗方法适用于投资组合评估、个人理财规划、风险评估和衍生品定价。

蒙特卡罗方法的问题是,如果我们想要获得一个基于广泛分布最有可能的结果,或者得到一个关联误差非常小的结果,所需的模拟次数可能会变得非常大。这是股票市场模拟的情况,可能是一整天的模拟。在这种情况下,获得量子加速可以产生显著的差异。

量子加速蒙特卡罗算法的一个重要组成部分是Quantum Amplitude Estimation (QAE) 算法。QAE可以比经典方法更快地对概率分布进行二次采样,从而非常有效地估计期望值。

c.1 金融衍生品的定价

金融衍生品合约的收益取决于某些资产的未来价格走势(可能具有随机性)。经纪商必须知道如何根据市场状况为衍生品定价。这就是定价问题。解决这个问题的经典方法是通过简化的场景,如布lack-Scholes-Merton模型和蒙特卡罗抽样。由于衍生品的数量越来越多,只有蒙特卡罗模拟是可行的,但计算成本高,执行时间长。我们提出的量子加速蒙特卡罗算法可以解决这一问题,提供二次加速。

c.2 风险分析

金融机构需要能够准确地管理和计算风险。数学上量化风险的一种方法是通过VaR方法(Value at Risk,简称VaR),称为风险价值模型。在市场正常波动下,某一金融资产或证券组合的最大可能损失。更为确切的是指,在一定概率水平(置信度)下,某一金融资产或证券组合价值在未来特定时期内的最大可能损失。

另一个同样重要的是CVaR(conditional value at risk) 条件风险价值。CVaR是指投资组合的损失大于某个给定的VaR值的条件下,该投资组合损失的平均值。与VaR相比,CVaR满足次可加性、正齐次性、单调性及传递不变性,因而CVaR是一种一致性的风险计量方法。另外。研究表明,CVaR可以通过使用线性规划算法来进行优。

通常,在量化金融中,VaR 和 CVaR 是使用相关概率分布的蒙特卡洛抽样来估计的。通过QAE算法,可以快速获得精度较高的VaR和CVaR值。

03

应用三

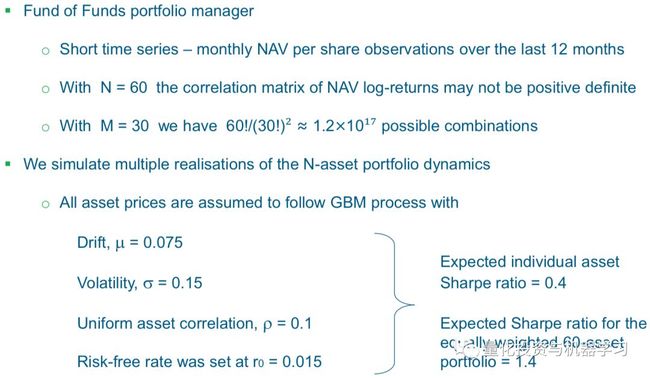

渣打银行一直在密切关注这一学科技术可能给金融服务带来的进步;两年前,它与USRA开展一个联合项目。USRA是一家总部位于马里兰州的非盈利研究公司。这个项目使用了位于加州NASA艾姆斯研究中心的量子计算硬件。

这项研究的负责人,也是2019的年度Quant:Alexei Kondratyev。他在这项与NASA的合中,把量子计算应用在一个包含60个资产的组合优化上,节省了一半的计算时间。

为大家展示部门和投资组合相关的PPT:

渣打银行在其第一个量子计算项目中使用了量子退火计算机,因为在该项目启动时,量子退火计算机比门模型(Gate Model)计算机要发达得多。Kondratyev表示:

▍“我们的目标是在门模型计算机上运行优化问题,这将是我们在量子计算领域的下一个重大项目,重点是构建投资组合优化中的最大风险”。

04

应用四

IBM研究所利用由数字门模型Q 5-qubit计算机驱动的量子算法,研究金融风险分析的方法,这些方法大大加快了传统计算算法的速度。例如,蒙特卡罗模拟被广泛用于金融服务中计算VaR和cVaR等指标。

IBM研究人员最近发现了如何在实际的量子计算机上进行简化风险计算

IBM量子金融与优化领域的全球主管Stefan Woerner表示,他们团队的量子算法为涉及蒙特卡罗方法的解决方案提供了极大的速度提升:

▍“使用蒙特卡罗模拟,大型投资组合的风险评估计算往往需要一整夜的时间。在最坏的情况下,计算时间可能会延长数天。量子计算提供的二次加速可以将计算时间从一夜缩短到接近实时,或者从几天缩短到几小时”。

虽然可能需要几年的时间,硬件才能达到所需的速度与规模,但Woerner认为,这一发展的潜力将是巨大的。

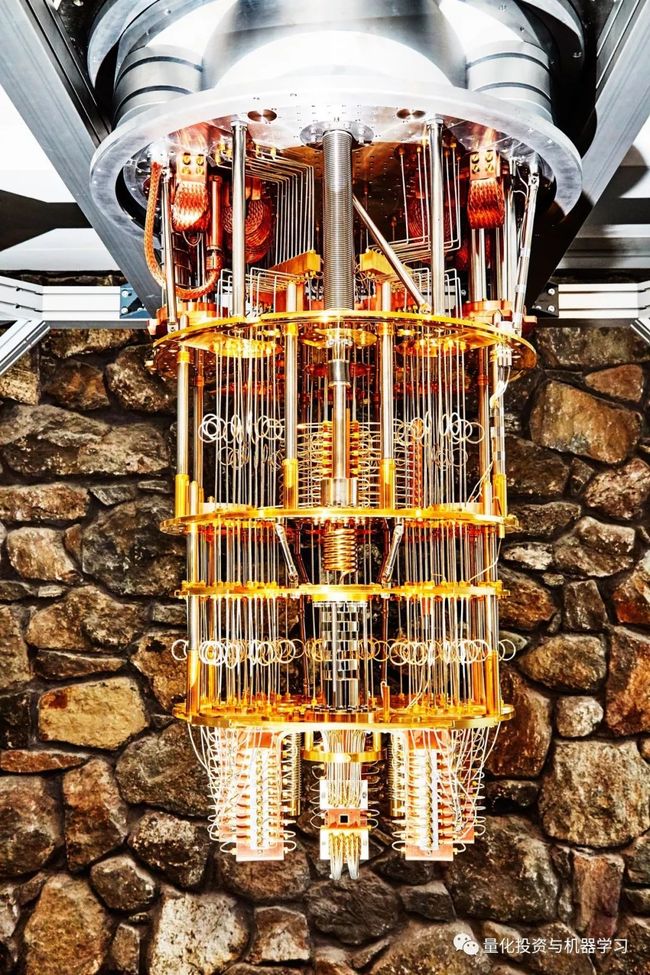

当冷却到工作温度时,整个装置隐藏在这个白色绝缘外壳中

BM Q驻纽约战略与生态系统副总裁BobSutor同时表示:

▍“尤其重要的是,我们正在与对冲基金界的量化分析师进行合作,帮助他们找到最容易实现的目标。我们需要这些人开始思考,在哪些领域存在将优化问题和风险分析映射到量子计算机的新方法”。

该领域的专家表示:量子技术可以用来不断对接近实时的期权进行重估,快速识别新的交易策略,大幅提高蒙特卡罗模拟和风险价值计算的速度,并使机器学习算法更加强大。

IBM的一个量子计算芯片的冷却和支持结构

If you’re trying to model an uncertain economic future, consider using a machine that runs on probability.

在你阅读这句话的时间里,全世界的投行、对冲基金和投资者已经交易了大约8000万美元的股票。

根据世界银行数据显示,这相当于每天2000多亿美元。荷兰国家研究机构Centrum Wiskunde & Informatica的数学家Cornelis Oosterlee表示:“这是一大笔钱”。“一些单笔交易涉及的数字令人难以想象”。

研究人员使用IBM位于纽约Yorktown Heights的一台机器,研究人员演示了他们可以模拟期权的未来价值。

位于约克Yorktown Heights的 IBM Q Lab

目前,许多投行使用蒙特卡罗方法模型来模拟各种金融工具的价格。从本质上讲,蒙特卡罗方法将未来视为道路上的岔路口。一家公司可能会破产,也可能不会。特朗普总统可能会发动一场贸易战,也可能不会。一个分析师估计出这种情况的可能性,然后随机产生数百万种不同的未来。为了预测一项金融资产的价值,他们使用了数以百万计结果的加权平均数。

“现在他们正致力于通过使用更多的量子位来改进他们的算法”,Woerner说道。他们可能会在这个过程中遇到硬件限制。目前最强大的量子计算机只有不到200个量子位,他预计要真正打败传统方法可能需要数千个量子位。

Woerner

自2017年以来,摩根大通(J.P.Morgan)、巴克莱(Barclays)也一直在测试IBM的量子计算软件,希望通过蒙特卡洛模拟这样的优化来加速他们的投资组合。去年11月,他们发布了一个功能更强大的新版本,可连接50个量子位,而不是之前的20个量子位。

05

应用五

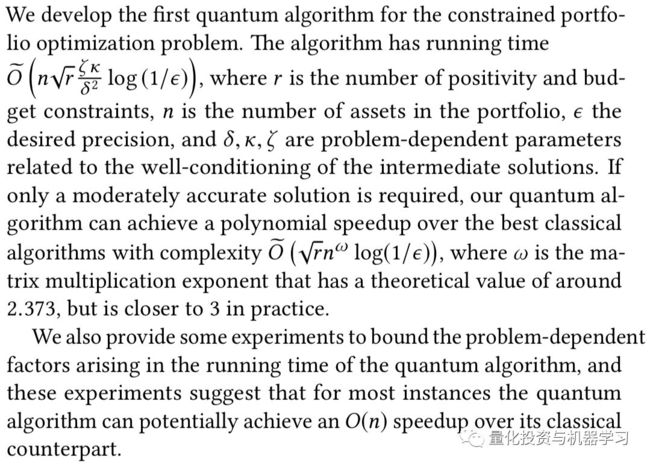

近期一篇名为《Quantum Algorithms for Portfolio Optimization》的论文再一次将量子计算和投资组合优化联系在了一起。

出版日期:22/08/2019

引用论文:arXiv:1908.08040 [math.OC]

06

应用六

在欧洲银行中,CaixaBank是最具创新性的银行之一,美国杂志《Global Finance》在2019年也对其进行了肯定。

为了保持技术的领先地位,CaixaBank被IBM说服,在两个具体的案例中测试量子计算的贡献。为了实现这一概念证明,即概念验证(英语:Proof of concept,简称POC), CaixaBank的研发部门在真实数据的基础上构建了两个虚拟的投资组合。抵押贷款组合和国债组合。POC的目的是验证使用量子算法来度量这些投资组合的风险,以及使用量子计算机来运行该算法,是否会改善风险评估过程。

计算是在传统系统上并行进行的。第一步是检查得到的结果。验证测试,因为两个系统计算的结论相同。第二步是计算速度。这里的结果令人印象深刻,因为同样的结果用量子技术可以更快地得到。从长远来看,有可能将计算时间从几天减少到几分钟!

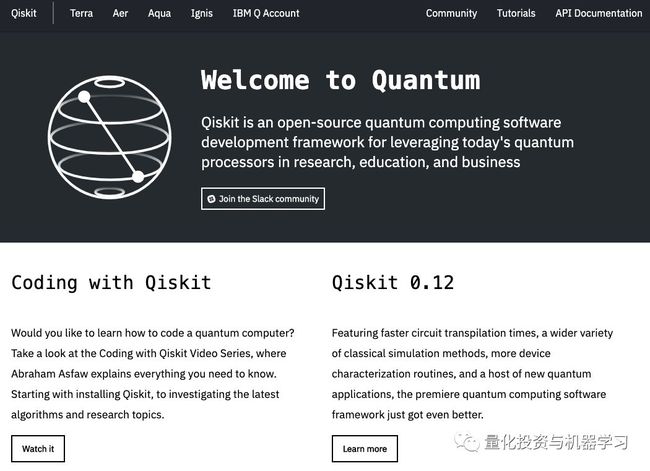

因此,CaixaBank使用的基础设施是IBM开放源码框架Qiskit,它还提供了一个模拟器,以及对一台带有16个量子位处理器的量子计算机的远程访问。

为了开发风险评估算法,CaixaBank团队依赖与瑞士IBM Research和西班牙IBM Research合作完成的学术工作:Daniel J. Egger、Ricardo Garcia Gutierrez、Jordi Cahue Mestre和Stefan Woerner合著的《Credit Risk Analysis using Quantum Computers》在今年7月发表。

CaixaBank打算继续在量子计算、优化算法、机器学习和密码学方面的研究。

07

应用七

D-Wave由Gerordie Rose于1999年创立,专注探究关于“量子计算”这一当时只有少数圈内人才懂的神秘问题。在UBC学攻读博士学位时,Rose在他提交的一份作业中,概述了关于量子计算公司的想法。他当时的创业导师Haig Farris非常赏识他的这个想法,就赞助了Rose1000美元买了一台电脑和一台打印机,把他的商业计划打印出来。

2005年,在向学术界咨询后,Rose和团队决定集中精力用以打造可用的量子计算机。于是,2007年,the Orion横空出世了,被用在药物分子的分类和玩数读游戏上。这项业务目前为D-Wave创造了总计1千万美金以上的销售业绩,成功的获得了像Google、微软和Northrop Grumman这类大公司的青睐。

目前D-Wave是量子计算系统、软件和服务领域的领导者,也是世界上第一家量子计算机的商业供应商。D-Wave的系统正在被世界上最先进的组织使用,包括:Google、美国宇航局、大众、DENSO、USRA、USC等一些知名实验室。D-Wave已获得160多项美国专利,并在领先的科学期刊上发表了100多篇同行评议论文。

D-Wave首席执行官Vern Brownell表示,它们已经在与一些头部投行和对冲基金合作,为他们的硬件开发应用程序,并表示其系统的设计目的是为不需要精确答案的优化问题找到足够好的解决方案。Brownell说:“D -Wave的系统非常善快速地得到好的答案,但可能不是完美的答案,特别是在处理不完整或不完美的数据集时”。

Brownell说,D-Wave的计算机解决的本地问题确实是一个优化问题,但是这个解决方案可以被设计成许多不同的应用程序。他指出,基本上是一遍又一遍地进行优化,这是蒙特卡罗模拟的核心,而且在投资组合评估和VAR计算中也有应用。

IBM的Sutor也同意量子计算可以有效地应用于蒙特卡罗和VAR计算,他设想在未来几年,“那些由云计算或虚拟环境中的数百万台服务器所进行的模拟,可能会被数量少得多的量子计算机所取代”。

但Brownell也认为,D-Wave系统可以用于生成机器学习,因为它可以使用比当前技术所需更少的数据进行训练。这将使它能够解决机器学习算法中最复杂部分的优化或采样问题。

08

应用八

总部位于硅谷的量子计算机软件开发商QCware首席执行官Matt Johnson与D-Wave有合作关系,并正在与包括量化对冲基金在内的数家金融机构开展试点项目。Johnson表示,QCware正在编写量子算法,以提高量化交易和基金管理策略的风险调整收益,并优化资产定价和对冲。

他表示:量子优势可以在三年内的交易中得到证明,这是乐观的,也是可以想象的。

如何学习量子计算

在这里,公众号还要教大家基于开源软件Qiskit进行编程,以图形方式构建和执行量子电路。

网页在这里:

具体可视化页面:

https://www.ibm.com/quantum-computing/technology/experience/

https://www.ibm.com/quantum-computing/technology/experience/

具体notebook页面:

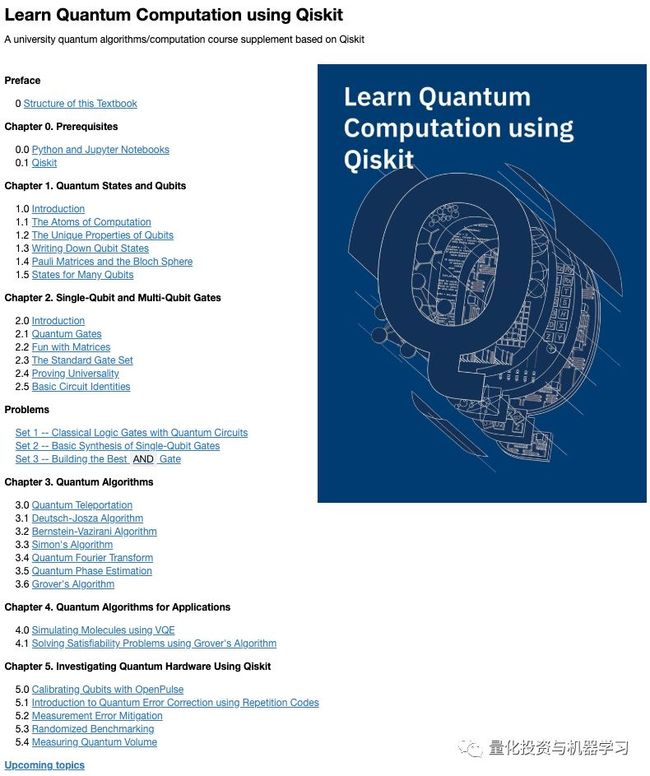

这里还给大家推荐一本开源教科书,叫做《Learn Quantum Computation using Qiskit》。该教科书旨在为量子爱好者们普及其知识和有关用Qiskit的使用。而且,此书会不断更新Qiskit的版本。

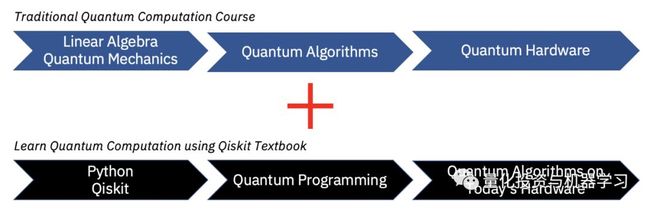

量子计算课程概览

量子计算课程概览

该书的第三章演示了标准教材量子算法是如何在Qiskit中实现的,然后在模拟器和真实的量子硬件上进行执行。此书提供了详细的示例,基本覆盖了传统量子算法,重点是了解每个算法背后的数学含义。

样章展示

第四章提供了量子算法的介绍,该章节精选了一系列常见算法,这些算法有助于大家在寻找新方法之前建立第一映像。在标准的量子算法课程中很少讲授这方面的内容,通常分散在几篇研究论文中。因此,对于那些打算进入这个领域的人来说,这是非常宝贵的!

样章展示

这本书是由该领域的几个专家编写而成,其中包括 IBM 研究中心的几位专家,以及以前在大学教授过这门课程的教授。 公众号希望大家有所收获!

书籍学习地址:

https://community.qiskit.org/textbook/

总结

Rigetti Computing首席执行官Chad Rigetti表示,量子硬件和软件的发展,意味着量子计算正接近这一临界点,即量子优势(quantum advantage)。他指出了跨越这个门槛的三个重要步骤:

1、是提供更多的量子计算能力(或“量子位”)和更低的错误率。

2、开发更好的工具来为量子计算机编程。

3、为用户提供访问混合算法模型的机会,将经典计算和量子计算的优势结合起来。

总之,量子计算对对冲基金行业的影响将是深远的!

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业20W+关注者,连续2年被腾讯云+社区评选为“年度最佳作者”。