pandas dataframe创建_Python小白数据科学教程:Pandas (上)

点击“简说Python”,选择“置顶/星标公众号”

福利干货,第一时间送达!

本文转载自公众号 | 王的机器

作者 | 王圣元

本文偏长(2w+字),老表建议先收藏,然后转发朋友圈,然后吃饭、休闲时慢慢看,基础知识重在反复看,反复记,反复练。

【注:本帖小节 2.2 用万矿里的 WindPy 来下载金融数据】 0引言Pandas 是 Python 为解决数据分析而创建的,详情看官网 (https://pandas.pydata.org/)。 在使用 pandas 之前,需要引进它,语法如下:

import pandas这样你就可以用 pandas 里面所有的内置方法 (build-in methods) 了,比如创建一维的 Series 和二维的 DataFrame。

pandas.Series()pandas.DataFrame()但是每次写 pandas 字数有点多,通常我们给 pandas 起个别名 pd,用以下语法,这样所有出现 pandas 的地方都可以用 pd 替代。

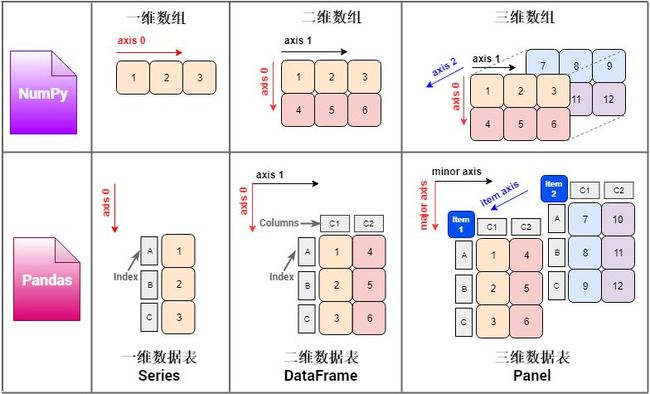

import pandas as pdPandas 里面的数据结构是「多维数据表」,学习它可以类比这 NumPy 里的「多维数组」。1/2/3 维的「多维数据表」分别叫做 Series (系列), DataFrame (数据帧) 和 Panel (面板),和1/2/3 维的「多维数组」的类比关系如下。

由于「系列」、「数据帧」和「面板」这些直译过来的中文名词听起来有些奇怪,在本帖还是直接用 Series, DataFrame 和 Panel。

对比 NumPy (np) 和 Pandas (pd) 每个维度下的数据结构,不难看出

pd 多维数据表 = np 多维数组 + 描述

其中

Series = 1darray + index

DataFrame = 2darray + index + columns

Panel = 3darray + index + columns + item

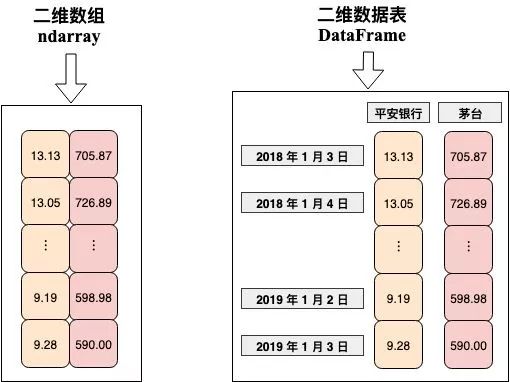

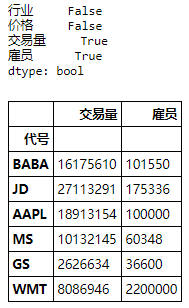

每个维度上的「索引」使得「多维数据表」比「多维数组」涵盖更多的信息,如下图,左边的 2d array 仅仅储存了一组数值 (具体代表什么意思却不知道),而右边的 DataFrame 一看就知道这是平安银行和茅台从 2018-1-3 到 2019-1-3 的价格。

和学习 numpy 一样,学习 pandas 还是遵循的 Python 里「万物皆对象」的原则,既然把数据表当对象,我们就按着数据表的创建、数据表的存载、数据表的获取、数据表的合并和连接、数据表的重塑和透视、和数据表的分组和整合来盘一盘 Pandas,目录如下:

由于篇幅原因,Pandas 系列分两贴,上贴讲前三节的内容,下帖讲后三节的内容。

1数据表的创建数据表有三大类型

Series: 一维数据,类似于 python 中的基本数据的 list 或 NumPy 中的 1D array。Pandas 里最基本的数据结构

DataFrame: 二维数据,类似于 R 中的 data.frame 或 Matlab 中的 Tables。DataFrame 是 Series 的容器

Panel:三维数据。Panel 是 DataFrame 的容器

每行代表一个示例 (instance)

每列代表一个特征 (feature)

接下来我们用代码来创建 pandas 数据表,有两种方式:

按步就班的用 pd.Series(), pd.DataFrame() 和 pd.Panel()

一步登天的用万矿里面的 WindPy API 读取

2.1

按部就班法

一维 Series创建 Series 只需用下面一行代码

pd.Series( x, index=idx )

其中 x 可以是

列表 (list)

numpy 数组 (ndarray)

字典 (dict)

回顾在〖Python 入门篇 (下)〗讲的函数里可以设定不同参数,那么

x 是位置参数

index 是默认参数,默认值为 idx = range(0, len(x))

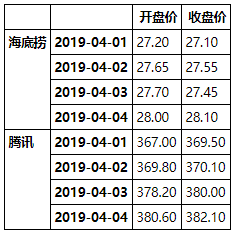

s = pd.Series([27.2, 27.65, 27.70, 28])s0 27.20

1 27.65

2 27.70

3 28.00

dtype: float64打印出来并不仅仅是列表里面的浮点数,每个浮点数前面还有一个索引,在本例中是 0, 1, 2, 3。

因此在创建 Series 时,如果不显性设定 index,那么 Python 给定一个默认从 0 到 N-1 的值,其中 N 是 x 的长度。

Series s 也是一个对象,用 dir(s) 可看出关于 Series 所有的属性和内置函数,其中最重要的是

用 s.values 打印 s 中的元素

用 s.index 打印 s 中的元素对应的索引

s.valuesarray([27.2 , 27.65, 27.7 , 28. ])s.indexRangeIndex(start=0, stop=4, step=1)不难发现,以上创建的 Series 和 numpy 数组比多了「索引」,但这种 0,1,2,3 的索引是在没有什么描述意义。实际上我们定义的 s 是海底捞在 2019 年 4 月 1 日到 2019 年 4 月 4 日的股价,那么用日期来当索引是不是更好些?

dates = pd.date_range('20190401',periods=4)s2 = pd.Series( [27.2, 27.65, 27.70, 28], index=dates )s22019-04-01 27.20

2019-04-02 27.65

2019-04-03 27.70

2019-04-04 28.00

Freq: D, dtype: float64显然,s2 比 s 包含的信息更多,这是 s2 的索引是一组日期对象,数据类型是 datetime64,频率是 D (天)。

s2.indexDatetimeIndex(['2019-04-01', '2019-04-02', '2019-04-03', '2019-04-04'],

dtype='datetime64[ns]', freq='D')你甚至还可以给 s2 命名,就叫海底捞股价如何?

s2.name = '海底捞股价's22019-04-01 27.20

2019-04-02 27.65

2019-04-03 27.70

2019-04-04 28.00

Freq: D, Name: 海底捞股价, dtype: float64除了用列表,我们还可以用 numpy 数组来生成 Series。在下例中,我们加入缺失值 np.nan,并分析一下 Series 中另外 5 个属性或内置函数的用法:

len: s 里的元素个数

shape: s 的形状 (用元组表示)

count: s 里不含 nan 的元素个数

unique: 返回 s 里不重复的元素

value_counts: 统计 s 里非 nan 元素的出现次数

对照上面函数的用法,下面的输出一看就懂了吧。

s = pd.Series( np.array([27.2, 27.65, 27.70, 28, 28, np.nan]) )print( 'The length is', len(s) )print( 'The shape is', s.shape )print( 'The count is', s.count() )The length is 6

The shape is (6,)

The count is 5s.unique()array([27.2 , 27.65, 27.7 , 28. , nan])s.value_counts()28.00 2

27.70 1

27.65 1

27.20 1

dtype: int64创建 Series 还可以用字典。字典的「键值对」的「键」自动变成了 Series 的索引 (index),而「值」自动变成了Series 的值 (values)。代码如下 (下列用 name 参数来对 s3 命名)

data_dict = { 'BABA': 187.07, 'PDD': 21.83, 'JD': 30.79, 'BIDU': 184.77 }s3 = pd.Series(data_dict, name='中概股')s3.index.name = '股票代号's3股票代号

BABA 187.07

PDD 21.83

JD 30.79

BIDU 184.77

Name: 中概股, dtype: float64给 s3 起名中概股是因为阿里巴巴 (BABA)、拼多多 (PDD)、京东 (JD) 和百度 (BIDU) 都是中国公司但在美国上市的。此外还可以给 index 命名为 '股票代号'。

现在假设我们的股票代号为

stock = ['FB', 'BABA', 'PDD', 'JD']s4 = pd.Series( sdata, index=stock )s4FB NaN

BABA 160.0

PDD 28.0

JD 25.0

dtype: float64代号里多加了脸书 (FB),而 sdata 字典中没有 FB 这个键,因此生成的 s4 在 FB 索引下对应的值为 NaN。再者,代号里没有百度 (BIDU),因此 s4 里面没有 BIDU 对应的值 (即便 sdata 里面有)。

当两个 Series 进行某种操作时,比如相加,Python 会自动对齐不同 Series 的 index,如下面代码所示:

s3 + s4BABA 320.0

BIDU NaN

FB NaN

JD 50.0

PDD 56.0

dtype: float64Series 是 Pandas 里面最基本的数据结构,但是对应每个索引只有一个元素 (比如一个日期对应一个股价),因此 Series 处理不了每个索引对应多个元素 (比如一个日期对应一个开盘价、收盘价、交易量等等)。而 DataFrame 可以解决这个问题。

二维 DataFrame创建 DataFrame 只需用下面一行代码

pd.DataFrame( x, index=idx,

columns=col )

其中 x 可以是

二维列表 (list)

二维 numpy 数组 (ndarray)

字典 (dict),其值是一维列表、numpy 数组或 Series

另外一个 DataFrame

回顾在〖Python 入门篇 (下)〗讲的函数里可以设定不同参数,那么

x 是位置参数

index 是默认参数,默认值为 idx = range(0, x.shape[0])

columns 是默认参数,默认值为 col = range(0, x.shape[1])

# df1 = pd.DataFrame( [[1, 2, 3], [4, 5, 6]] )df1 = pd.DataFrame( np.array([[1, 2, 3], [4, 5, 6]]) )df1

在创建 DataFrame 时,如果不显性设定 index 和 columns 时,那么Python 给它们默认值,其中

index = 0 到 r-1,r 是 x 的行数

colmns = 0 到 c-1,c 是 x 的列数

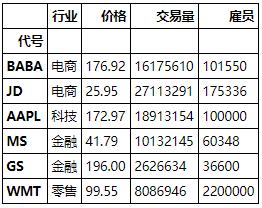

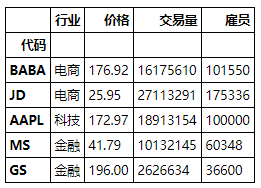

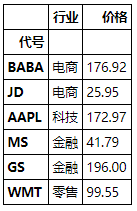

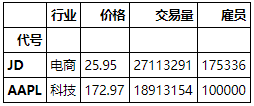

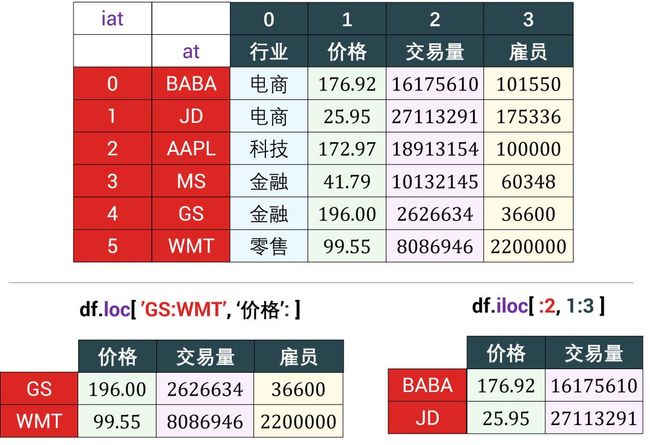

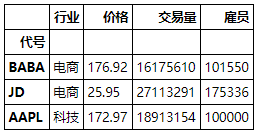

symbol = ['BABA', 'JD', 'AAPL', 'MS', 'GS', 'WMT']data = {

'行业': ['电商', '电商', '科技', '金融', '金融', '零售'], '价格': [176.92, 25.95, 172.97, 41.79, 196.00, 99.55], '交易量': [16175610, 27113291, 18913154, 10132145, 2626634, 8086946], '雇员': [101550, 175336, 100000, 60348, 36600, 2200000]}df2 = pd.DataFrame( data, index=symbol )df2.name='美股'df2.index.name = '代号'df2

字典的「键值对」的「键」自动变成了 DataFrame 的栏 (columns),而「值」自动变成了 DataFrame 的值 (values),而其索引 (index) 需要另外定义。

分别来看 df2 的 values, columns 和 index。

df2.valuesarray([['电商', 176.92, 16175610, 101550],

['电商', 25.95, 27113291, 175336],

['科技', 172.97, 18913154, 100000],

['金融', 41.79, 10132145, 60348],

['金融', 196.0, 2626634, 36600],

['零售', 99.55, 8086946, 2200000]], dtype=object)df2.columnsIndex(['行业', '价格', '交易量', '雇员'], dtype='object')df2.indexIndex(['BABA', 'JD', 'AAPL', 'MS', 'GS', 'WMT'],

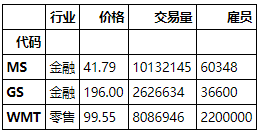

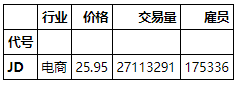

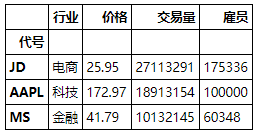

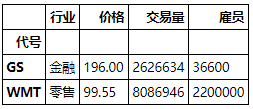

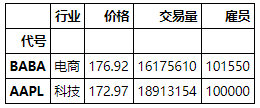

dtype='object', name='代号')我们可以从头或从尾部查看 DataFrame 的 n 行,分别用 df2.head() 和 df2.tail(n),如果没有设定 n,默认值为 5 行。

df2.head()

df2.tail(3)

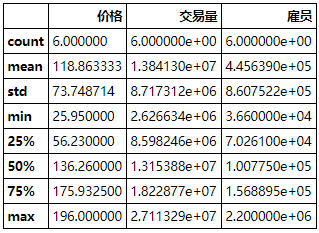

我们用 df2.describe() 还可以看看 DataFrame 每栏的统计数据。

df2.describe()

函数 describe() 只对「数值型变量」有用 (没有对「字符型变量」行业栏做统计),统计量分别包括个数、均值、标准差、最小值,25-50-75 百分数值,最大值。一般做数据分析第一步会用这个表大概看看

数据是否有缺失值 (每个栏下的 count 是否相等)?

数据是否有异常值 (最小值 min 和最大值 max 是否太极端)?

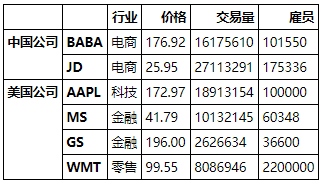

我们用 MultiIndex.from_tuples() 还可以赋予 DataFrame 多层索引 (实际上增加了维度,多层索引的 DataFrame 实际上是三维数据)。

df2.index = pd.MultiIndex.from_tuples( [('中国公司','BABA'), ('中国公司','JD'), ('美国公司','AAPL'), ('美国公司','MS'), ('美国公司','GS'), ('美国公司','WMT')] )df2

在 MultiIndex.from_tuples() 中传递一个「元组的列表」,每个元组,比如 ('中国公司', 'BABA'),第一个元素中国公司是第一层 index,第二个元素BABA是第二层 index。

DataFrame 是 Series 的容器,那什么是 DataFrame 的容器?Panel!

三维 Panel首先需要指出的是 Panel 在未来版本中会被废除,因此不想花时间看的同学可跳过。

创建 Panel 只需用下面一行代码

pd.Panel( x, item=itm,

major_axis=n1,

minor_axis=n2 )

其中 x 可以是

三维列表 (list)

三维 numpy 数组 (ndarray)

字典 (dict),其值是 DataFrame

回顾在〖Python 入门篇 (下)〗讲的函数里可以设定不同参数,那么

x 是位置参数

items 是默认参数 (axis 0),默认值为 itm = range(0, number of DataFrame)

major_axis 是默认参数 (axis 1),默认值和 DataFrame 的默认 index 一样

minor_axis 是默认参数 (axis 2),默认值和 DataFrame 的默认 columns 一样

pn = pd.Panel(np.random.randn(2, 5, 4))pn'pandas.core.panel.Panel'>

Dimensions: 2 (items) x 5 (major_axis) x 4 (minor_axis)

Items axis: 0 to 1

Major_axis axis: 0 to 4

Minor_axis axis: 0 to 3Panel pn 含有 2 个 DataFrame,items 为 0, 1;每个 DataFrame 有 5 行 4 列,因此 major_axis 为 0,1,2,3,4,而 minor_axis 为 0,1,2,3。

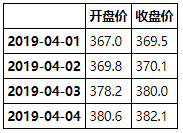

用对象为 DataFrame 的字典dates = pd.date_range('20190401',periods=4)data = {'开盘价': [27.2, 27.65, 27.70, 28], '收盘价': [27.1, 27.55, 27.45, 28.1]}df1 = pd.DataFrame( data, index=dates )data = {'开盘价': [367, 369.8, 378.2, 380.6], '收盘价': [369.5, 370.1, 380, 382.1]}df2 = pd.DataFrame( data, index=dates )p_data = {'海底捞' : df1, '腾讯' : df2}pn = pd.Panel(p_data)pn'pandas.core.panel.Panel'>

Dimensions: 2 (items) x 4 (major_axis) x 2 (minor_axis)

Items axis: 海底捞 to 腾讯

Major_axis axis: 2019-04-01 00:00:00 to 2019-04-04 00:00:00

Minor_axis axis: 开盘价 to 收盘价分析上面的 Panel pn

有 2 个 DataFrame,items 为 '海底捞' 和 ‘腾讯’

每个 DataFrame 有 4 行 2 列

major_axis 从 2019-04-01 到 2019-04-04

minor_axis 为 ‘开盘价’ 和 ‘收盘价’

让我们来查看两个 DataFrame 的内容

pn['海底捞']

pn['腾讯']

上面这种 Panel 类型的数据在量化投资中还蛮常见,比如我们需要 10 个股票在 1 年时期的 OHLC 价格 (Open, High, Low, Close),Panel 的 Items, Major_axis 和 Minor_axis 正好可以存储这样的三维数据。如果 Panel 要废掉,那用什么容器来储存三维数据呢?

用多层索引 (Multi-index) 的 DataFrame!

df = pd.concat([df1, df2])code = ['海底捞', '腾讯']midx = [ (c, d) for c in code for d in dates ] df.index =pd.MultiIndex.from_tuples( midx )df

首先用 concat() 函数 (下帖的内容) 将 df1 和 df2 连接起来;再用「列表解析法」生成 midx,它是一个元组的列表,c 是股票代码,d 是日期;最后放入 MultiIndex.from_tuples() 生成有多层索引的 DataFrame。

2.2

一步登天法

不喜欢量化的读者可跳过本节,不影响本帖的完整性。

上节都是手敲一些数据来创建「多维数据表」的,现实中做量化分析时,数据量都会很大,一般都是从量化平台中或者下载好的 csv 中直接读取。本节介绍如何从量化平台「万矿」中读取数据来创建「多维数据表」的。

首先在 https://www.windquant.com 注册一个账号,点击「研究」后在点开一个 Notebook 作为你的研究环境 (这是要夸奖一下万矿的 Notebook 体验真的不错,而且数据质量方面还有万德保证)。

接着必须加载 WindPy,然后执行 w.start() 启动 API 接口:

from WindPy import *w.start()![]()

WindPy 里面有几个获取数据的核心函数,分别是

日期序列函数 wsd

多维数据函数 wss

行情数据函数 wsq

分钟序列数据函数 wsi

该函数支持股票、债券、基金、期货、指数等多种证券的基本资料、股东信息、市场行情、证券分析、预测评级、财务数据等各种数据,可以支持取单品种单指标、多品种单指标和单品种多指标的时间序列数据 (注:不支持多品种多指标)。函数定义如下

w.wsd(security, fields, startdate, enddate, options)

security = 证券代号,可以是 str 或 list

fields = 指标,可以是 str 或 list

startdate = 起始日,可以是 str 或 datetime

enddate = 起始日,可以是 str 或 datetime

options = 一些特定设置

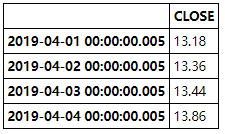

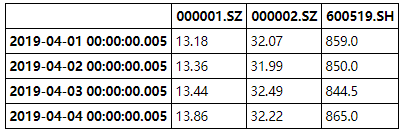

获取平安银行在 2019-04-01 到 2019-04-04 的收盘价。

code = "000001.SZ"factors = ["close"]startDate = "2019-04-01"endDate = "2019-04-04"data = w.wsd(code, factors, startDate, endDate, usedf=True )data(0, CLOSE

2019-04-01 00:00:00.005 13.18

2019-04-02 00:00:00.005 13.36

2019-04-03 00:00:00.005 13.44

2019-04-04 00:00:00.005 13.86)元组第一个元素为 ErrorCode,其为 0 时表示数据获取正常

元组第二个元素为获取的数据 DataFrame,其中 index 列为时间,columns 为参数 Fields 各指标

上面结果 errorcode = 0,要获取 DataFrame 只需访问 data[1]

data[1]

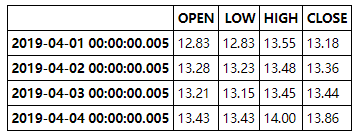

获取平安银行在 2019-04-01 到 2019-04-04 的开盘价、最低价、最高价和收盘价。

code = "000001.SZ"factors = "open,low,high,close"startDate = "2019-04-01"endDate = "2019-04-04"data = w.wsd(code, factors, startDate, endDate, usedf=True )data[1]

获取平安银行、万科、茅台在 2019-04-01 到 2019-04-04 的收盘价。

code = ["000001.SZ","000002.SZ","600519.SH"]factors = "close"startDate = "2019-04-01"endDate = "2019-04-04"data = w.wsd(code, factors, startDate, endDate, usedf=True )data[1]

该函数同样支持股票、债券、基金、期货、指数等多种证券的基本资料、股东信息、市场行情、证券分析、预测评级、财务数据等各种数据。但是 wss 支持取多品种多指标某个时间点的截面数据。函数定义如下

w.wss(security, fields, option)

security = 证券代号,可以是 str 或 list

fields = 指标,可以是 str 或 list

options = 一些特定设置

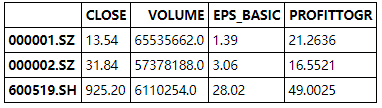

获取平安银行、万科、茅台在 2018-12-31 的收盘价、交易量、每股盈余和 profit/GR。

date = "2018-12-31"codes = ["000001.SZ","000002.SZ","600519.SH"]factors = "close, volume, eps_basic, profittogr"data = w.wss( codes, factors, "rptDate="+date+";currencyType=", usedf=True)data[1]

如果要看财务数据,万矿是取每个季度最后一天作为报告期,如取 2018 年的四个定期报告数据,那报告期设置分别为:

一季报:2018-03-31

半年报:2018-06-30

三季报:2018-09-30

年报: 2018-12-31

本例 2018-12-31 是年报的数据。

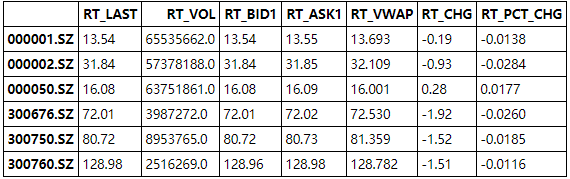

行情数据函数 wsq该函数支持股票、债券、基金、期货、指数等多种证券品种的实时行情数据。函数定义如下

w.wsq(security, fields, func=None)

security = 证券代号,可以是 str 或 list

fields = 指标,可以是 str 或 list

func = 回调函数

获取易方达深证 100ETF 里所有成分中的各种行情指标。

ETF = w.wset("allfundhelddetail", "rptdate=20181231;windcode=159901.OF")codes = ETF.Data[2]fields = "rt_last,rt_vol,rt_chg,rt_pct_chg,rt_vwap,rt_ask1,rt_bid1"data = w.wsq( codes, fields ) data = pd.DataFrame( data.Data, index=data.Fields, columns=data.Codes).Tdata.head(3).append(data.tail(3))

读者肯定好奇第一行代码怎么来的?这里 wset 是专门收集数据集信息的函数,万矿做的好的东西是又一套 GUI 帮你生成第一行代码,展示如下:

点击「API 函数」下面的「WSET 数据集」会带给你以下界面。再选择「ETF 申购成分信息」。

点击下一步得到

看到没有第一行代码就这样生成了,获取数据的门槛迅速降低了好多。

分钟序列数据函数 wsi该函数获取选定证券品种的分钟线数据,包含基本行情和部分技术指标的分钟数据,分钟周期为 1-60 min,技术指标参数可以自定义设置。函数定义如下

w.wsi(security, fields, starttime = None, endtime = None, options = None)

security = 证券代号,可以是 str 或 list

fields = 指标,可以是 str 或 list

startdate = 起始日,可以是 str 或 datetime

enddate = 起始日,可以是 str 或 datetime

options = 一些特定设置

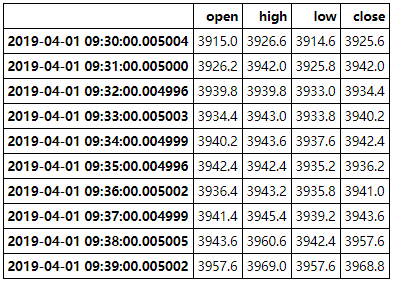

获取中金所 IF 股指期货当月连续合约 2019-04-01 09:30:00 开始至 2019-04-01 09:40:00 的 1 分钟数据。

codes ='IF00.CFE'fields ='open, high, low, close'IF = w.wsi( codes, fields, '2019-04-01 09:30:00', '2019-04-01 09:40:00', "", usedf=True ) IF[1]

本节讲数据表的「保存」和「加载」,在 NumPy 一贴已经提到过,数据的存载没什么技术含量

保存只是为了下次再用处理好的 DataFrame

加载可以不用重新再定义 DataFrame

DataFrame 可以被保存为 Excel, csv, SQL 和 HDF5 格式,其语句一看就懂,用 to_数据格式,具体如下:

to_excel()

to_csv()

to_sql()

to_hdf()

如果要加载某种格式的数据到 DataFrame 里,用 read_数据格式,具体如下:

read_excel()

read_csv()

read_sql()

read_hdf()

我们只用 excel 和 csv 格式举例。

Excel 格式用 pd.to_excel 函数将 DataFrame 保存为 .xlsx 格式,并保存到 ‘Sheet1’ 中,具体写法如下:

pd.to_excel( '文件名','表名' )

df = pd.DataFrame(np.array([[1, 2, 3], [4, 5, 6]]))df.to_excel('pd_excel.xlsx', sheet_name='Sheet1')用 pd.read_excel( '文件名','表名' ) 即可加载该文件并存成 DataFrame 形式

df1 = pd.read_excel('pd_excel.xlsx', sheet_name='Sheet1')df1

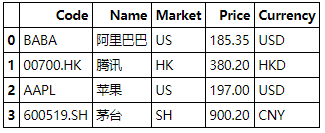

用 pd.to_csv 函数将 DataFrame 保存为 .csv 格式,注意如果 index 没有特意设定,最后不要把 index 值存到 csv 文件中。具体写法如下:

pd.to_csv( '文件名',index=False )

data = {

'Code': ['BABA', '00700.HK', 'AAPL', '600519.SH'], 'Name': ['阿里巴巴', '腾讯', '苹果', '茅台'], 'Market': ['US', 'HK', 'US', 'SH'], 'Price': [185.35, 380.2, 197, 900.2], 'Currency': ['USD', 'HKD', 'USD', 'CNY']}df = pd.DataFrame(data)df.to_csv('pd_csv.csv', index=False)用 pd.read_csv( '文件名' ) 即可加载该文件并存成 DataFrame 形式

df2 = pd.read_csv('pd_csv.csv')df2

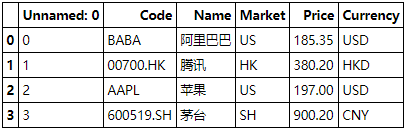

如果一开始储存 df 的时候用 index=True,你会发现加载完后的 df2 是以下的样子。

df2 里面第一栏是 df 的 index,由于没有具体的 columns 名称,系统给它一个 "Unamed: 0"。因此在存储 df 的时候,如果 df.index 没有特意设定,记住要在 to_csv() 中把 index 设置为 False。

3数据表的索引和切片由于索引/切片 Series 跟 numpy 数组很类似,由于 Panel 在未来会被废掉,因此本节只专注于对 DataFrame 做索引和切片。本节以下面 df 为例做展示。

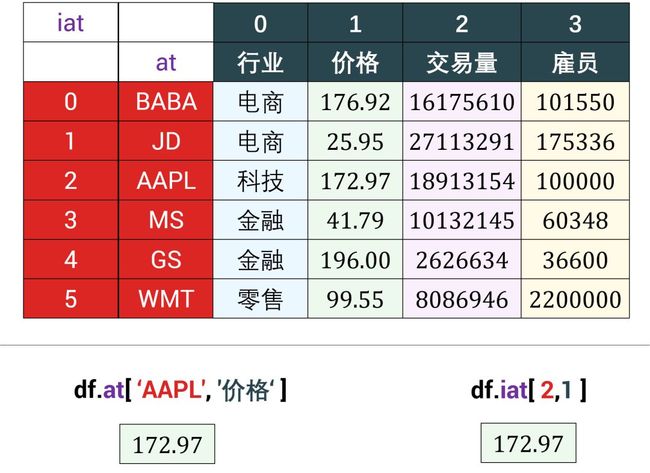

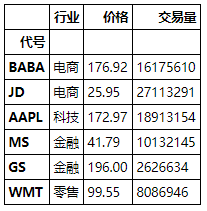

symbol = ['BABA', 'JD', 'AAPL', 'MS', 'GS', 'WMT']data = {

'行业': ['电商', '电商', '科技', '金融', '金融', '零售'], '价格': [176.92, 25.95, 172.97, 41.79, 196.00, 99.55], '交易量': [16175610, 27113291, 18913154, 10132145, 2626634, 8086946], '雇员': [101550, 175336, 100000, 60348, 36600, 2200000]}df = pd.DataFrame( data, index=symbol )df.name='美股'df.index.name = '代号'df

用不同颜色标注了 df 的 index, columns 和 values,可视图如下:

DataFrame 的索引或切片可以基于标签 (label-based) ,也可以基于位置 (position-based),不像 numpy 数组的索引或切片只基于位置。

DataFrame 的索引或切片有四大类:

索引单元素:

-

基于标签的 at

基于位置的 iat

切片 columns:

-

用

.来切片单列用

[]来切片单列或多列基于标签的

loc基于位置的 iloc

切片 index:

-

用

[]来切片单行或多行基于标签的

loc基于位置的 iloc

切片 index 和 columns:

-

基于标签的

loc基于位置的 iloc

总体规律,基于标签就用 at 和 loc,基于位置就用 iat 和 iloc。下面我们来一类类分析:

3.1

索引单元素

两种方法来索引单元素,情况 1 基于标签 at,情况 2 基于位置 iat。

情况 1 -

df.at['idx_i', 'attr_j']情况 2 -

df.iat[i, j]

Python 里的中括号 [] 会代表很多意思,比如单元素索引,多元素切片,布尔索引等等,因此让 Python 猜你用的 [] 意图会很低效。如果你想索引单元素,明明白白的用 at 和 iat 效率最高。

情况 1df.at['AAPL','价格']172.97用 at 获取「行标签」为 'AAPL' 和「列标签」为 ‘价格’ 对应的元素。

情况 2df.iat[2,1]172.97用 iat 获取第 3 行第 2 列对应的元素。

索引单元素的总结图:

3.2

切片 columns

切片单个 columns切片单个 columns 会返回一个 Series,有以下四种情况。情况 1 用点 .;情况 2 用中括号 [];情况 3 基于标签 loc,情况 4 基于位置 iloc。

情况 1 -

df.attr_i情况 2 -

df['attr_i']情况 3 -

df.loc[:, 'attr_i']情况 4 -

df.iloc[:, i]

情况 1 记住就可以了,没什么可说的。

情况 2 非常像二维 numpy 数组 arr 的切片,用 arr[i] 就能获取 arr 在「轴 0」上的第 i 个元素 (一个 1darray),同理 df['attr_i'] 也能获取 df 的第 i 个 Series。

情况 3 和 4 的 loc 和 iloc 可类比于上面的 at 和 iat。带 i 的基于位置 (位置用整数表示,i 也泛指整数),不带 i 的基于标签。里面的冒号 : 代表所有的 index (和 numpy 数组里的冒号意思相同)。

个人建议,如果追求简洁和方便,用 . 和 [];如果追求一致和清晰,用 loc 和 iloc。

情况 1df.价格代号

BABA 176.92

JD 25.95

AAPL 172.97

MS 41.79

GS 196.00

WMT 99.55

Name: 价格, dtype: float64用 . 获取「价格」那一栏下的 Series。

情况 2df['价格']代号

BABA 176.92

JD 25.95

AAPL 172.97

MS 41.79

GS 196.00

WMT 99.55

Name: 价格, dtype: float64用 [] 获取「价格」属性下的 Series。

情况 3df.loc[:, '交易量']代号

BABA 16175610

JD 27113291

AAPL 18913154

MS 10132145

GS 2626634

WMT 8086946

Name: 交易量, dtype: int64用 loc 获取「交易量」属性下的 Series。

情况 4df.iloc[:, 0]代号

BABA 电商

JD 电商

AAPL 科技

MS 金融

GS 金融

WMT 零售

Name: 行业, dtype: object用 iloc 获取第 1 列下的 Series。

切片单个 columns 的总结图:

切片多个 columns 会返回一个 sub-DataFrame (原 DataFrame 的子集),有以下三种情况。情况 1 用中括号 [];情况 2 基于标签 loc,情况 3 基于位置 iloc。

情况 1 -

df[['attr_i', 'attr_j']]情况 2 -

df.loc[:, 'attr_i':'attr_j']情况 3 -

df.iloc[:, i:j]

和切片单个 columns 相比:

情况 1 用一个列表来储存一组属性 'attr_i', 'attr_j',然后在放进中括号 [] 里获取它们

情况 2 用 'attr_i':'attr_j' 来获取从属性 i 到属性 j 的 sub-DataFrame

情况 3 用 i:j 来获取从列 i+1 到列 j 的 sub-DataFrame

个人建议,如果追求简洁和方便,用 [];如果追求一致和清晰,用 loc 和 iloc。

情况 1df[ ['雇员', '价格'] ]

用 [] 获取「雇员」和「价格」两个属性下的 sub-DataFrame。

情况 2df.loc[:, '行业':'交易量']

用 loc 获取从属性 ‘行业’ 到 ‘交易量‘ 的 sub-DataFrame。

情况 3df.iloc[:, 0:2]

用 iloc 获取第 1 和 2 列下的 sub-DataFrame。

切片多个 columns 的总结图:

3.3

切片 index

切片单个 index切片单个 index 有时会返回一个 Series,有以下两种情况。情况 1 基于标签 loc,情况 2 基于位置 iloc。

情况 1 -

df.loc['idx_i', :]情况 2 -

df.iloc[i, :]

切片单个 index 有时会返回一个只有一行的 DataFrame,有以下两种情况。情况 3 用中括号 [] 加「位置」,情况 4 用中括号 [] 加「标签」。

情况 3 -

df[i:i+1]情况 4 -

df['idx_i':'idx_i']

情况 1 和 2 的 loc 和 iloc 可类比于上面的 at 和 iat。带 i 的基于位置 (位置用整数表示,i 也泛指整数),不带 i 的基于标签。里面的冒号 : 代表所有的 columns (和 numpy 数组里的冒号意思相同)。

情况 3 用中括号 [] 加「位置」,位置 i:i+1 有前闭后开的性质。如果要获取第 i+1 行,需要用 i:i+1。

情况 4 用中括号 [] 加「标签」,标签没有前闭后开的性质。如果要获取标签 i,只需要用 'idx_i':'idx_i'。为什么不能只用 'idx_i' 呢?原因是 Python 会把 df['idx_i'] 当成切片 columns,然后发现属性中没有 'idx_i' 这一个字符,会报错的。

个人建议,只用 loc 和 iloc。情况 3 太麻烦,获取一行还要用 i:i+1。情况 4 的 df['idx_i'] 很容易和切片 columns 中的语句 df['attr_j'] 混淆。

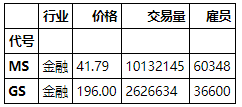

情况 1df.loc[ 'GS', : ]行业 金融

价格 196

交易量 2626634

雇员 36600

Name: GS, dtype: object用 loc 获取标签为 ‘GS‘ 的 Series。(GS = Goldman Sachs = 高盛)

情况 2df.iloc[ 3, : ]行业 金融

价格 41.79

交易量 10132145

雇员 60348

Name: MS, dtype: object用 iloc 获取第 4 行下的 Series。(MS = Morgan Stanley = 摩根斯坦利)

情况 3df[1:2]

用 [1:2] 获取第 2 行的 sub-DataFrame (只有一行)。

情况 4df['JD':'JD']

用 ['JD':'JD'] 获取标签为 'JD' 的 sub-DataFrame (只有一行)。

切片单个 index 的总结图:

切片多个 index 会返回一个 sub-DataFrame,有以下四种情况。情况 1 用中括号 [] 加「位置」,情况 2 用中括号 [] 加「标签」,情况 3 基于标签 loc,情况 4 基于位置 iloc。

情况 1 - df[i:j]

情况 2 -

df['idx_i':'idx_j']情况 3 -

df.loc['idx_i':'idx_j', :]情况 4 -

df.iloc[i:j, :]

和切片单个 index 相比:

情况 1 用 [i:j] 来获取行 i+1 到行 j 的 sub-DataFrame

情况 2 用 ['idx_i':'idx_j'] 来获取标签 i 到标签 j 的 sub-DataFrame

情况 3 用 loc 加 'idx_i':'idx_j' 来获取从标签 i 到标签 j 的 sub-DataFrame

情况 4 用 iloc 加 i:j 来获取从行 i+1 到行 j 的 sub-DataFrame

个人建议,只用 loc 和 iloc。情况 1 和 2 的 df[] 很容易混淆中括号 [] 里的到底是切片 index 还是 columns。

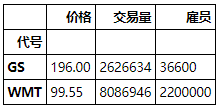

情况 1df[ 1:4 ]

用 [1:4] 获取第 2 到 4 行的 sub-DataFrame。

情况 2df[ 'GS':'WMT' ]

用 ['GS':'WMT'] 获取标签从'GS' 到 'WMT' 的 sub-DataFrame。(WMT = Walmart = 沃尔玛)

情况 3df.loc[ 'MS':'GS', : ]

用 loc 获取标签从 ‘MS‘ 到 'GS' 的 sub-DataFrame。注意 ‘MS’:’GS’ 要按着 index 里面元素的顺序,要不然会返回一个空的 DataFrame,比如:

df.loc[ 'MS':'JD', : ]

df.iloc[ 1:3, : ]

用 iloc 获取第 2 到 3 行的 sub-DataFrame。

切片多个 index 的总结图:

3.4

切片 index 和 columns

切片多个 index 和 columns 会返回一个 sub-DataFrame,有以下两种情况。情况 1 基于标签 loc,情况 2 基于位置 iloc。

情况 1 -

df.loc['idx_i':'idx_j', 'attr_k':'attr_l']情况 2 -

df.iloc[i:j, k:l]

清清楚楚,明明白白,用 loc 和 iloc。

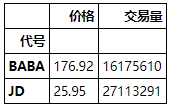

情况 1df.loc[ 'GS':'WMT', '价格': ]

用 loc 获取行标签从 ‘GS‘ 到 'WMT',列标签从'价格'到最后的 sub-DataFrame。

情况 2df.iloc[ :2, 1:3 ]

用 iloc 获取第 1 到 2 行,第 1 到 2 列的 sub-DataFrame。

切片 index 和 columns 的总结图:

3.5

高级索引

高级索引 (advanced indexing) 可以用布尔索引 (boolean indexing) 和调用函数 (callable function) 来实现,两种方法都返回一组“正确”的索引,而且可以和 loc , iloc , [] 一起套用,具体形式有以下常见几种:

df.loc[布尔索引, :]

df.iloc[布尔索引, :]

df[布尔索引]

df.loc[调用函数, :]

df.iloc[调用函数, :]

df[调用函数]

还有以下罕见几种:

df.loc[:, 布尔索引]

df.iloc[:, 布尔索引]

df.loc[:, 调用函数]

df.iloc[:, 调用函数]

读者可以想一想为什么第一组形式「常见」而第二组形式「罕见」呢?(Hint: 看看两组里冒号 : 在不同位置,再想想 DataFrame 每一行和每一列中数据的特点)

布尔索引在〖数组计算之 NumPy (上)〗提过,布尔索引就是用一个由布尔类型值组成的数组来选择元素的方法。

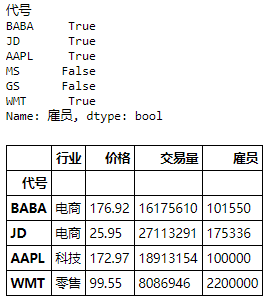

当我们要过滤掉雇员小于 100,000 人的公司,我们可以用 loc 加上布尔索引。

print( df.雇员 >= 100000 )df.loc[ df.雇员 >= 100000, : ]

一种更简便的表达形式是用 df[],但是我个人不喜欢 [],总觉得会引起「到底在切片 index 还是 columns」的歧义。

df[ df.雇员 >= 100000 ]

现在来看一个「罕见」例子,假如我们想找到所有值为整数型的 columns

print( df.dtypes == 'int64' )df.loc[ :, df.dtypes == 'int64' ]

调用函数是只能有一个参数 (DataFrame, Series) 并返回一组索引的函数。因为调用函数定义在 loc , iloc , [] 里面,因此它就像在〖Python 入门篇 (下)〗提过的匿名函数。

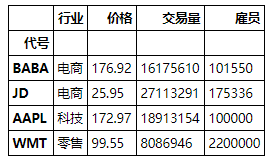

当我们要找出交易量大于平均交易量的所有公司,我们可以用 loc 加上匿名函数 (这里 x 代表 df)。

df.loc[ lambda x: x.交易量 > x.交易量.mean() , : ]

在上面基础上再加一个条件 -- 价格要在 100 之上 (这里 x 还是代表 df)

df.loc[ lambda x: (x.交易量 > x.交易量.mean()) & (x.价格 > 100), : ]

最后来看看价格大于 100 的股票 (注意这里 x 代表 df.价格)

df.价格.loc[ lambda x: x > 100 ]代号

BABA 176.92

AAPL 172.97

GS 196.00

Name: 价格, dtype: float643.6

多层索引

在 Panel 那节已经提到过,多层索引可以将「低维数据」升维到「高维数据」,此外,多层索引还可以。。。。

多层索引 Series首先定义一个 Series,注意它的 index 是一个二维列表,列表第一行 dates 作为第一层索引,第二行 codes 作为第二层索引。

price = [190,32,196,192,200,189,31,30,199]dates = ['2019-04-01']*3 + ['2019-04-02']*2 +['2019-04-03']*2 + ['2019-04-04']*2codes = ['BABA','JD','GS','BABA','GS','BABA','JD','JD','GS']data = pd.Series( price, index=[ dates, codes ])data2019-04-01 BABA 190

JD 32

GS 196

2019-04-02 BABA 192

GS 200

2019-04-03 BABA 189

JD 31

2019-04-04 JD 30

GS 199

dtype: int64这个 Series 存储了四天里若干股票的价格,2019-04-01 储存了阿里巴巴、京东和高盛的股价,2019-04-04 只储存了京东和高盛的股价。试想,如果不用多层索引的 Series,我们需要用一个 DataFrame 来存储在这样的数据,把 index 设置成 dates,把 colums 设置成 codes。

让我们看看 Series 的多层 index 是如何表示的

data.indexMultiIndex(levels=[['2019-04-01', '2019-04-02', '2019-04-03', '2019-04-04'],

['BABA', 'GS', 'JD']],

labels=[[0, 0, 0, 1, 1, 2, 2, 3, 3],

[0, 2, 1, 0, 1, 0, 2, 2, 1]])输出是一个 MultiIndex 的对象,里面有 levels 和 labels 二类信息。

知识点索引既然分多层,那么肯定分「内层」和「外层」把,levels 就是描述层的先后的。levels 是一个二维列表,每一行只存储着「唯一」的索引信息:

dates 是第一层索引,有 4 个「唯一」元素

codes 是第二层索引,有 3 个「唯一」元素

但是 data 里面有九行啊,4 个 dates 和 3 个 codes 怎么能描述这九行信息呢?这就需要 labels 了。labels 也是一个二维列表:

第一行储存 dates 每个元素在 data 里的位置索引

第二行储存 codes 每个元素在 data 里的位置索引

用 [] 加第一层索引可以获取第一层信息。

data['2019-04-02']BABA 192

GS 200

dtype: int64同理,用 loc 加第一层索引也可以切片获取第一层信息。

data.loc['2019-04-02':'2019-04-04']2019-04-02 BABA 192

GS 200

2019-04-03 BABA 189

JD 31

2019-04-04 JD 30

GS 199

dtype: int64此外,切片还可以在不同层上进行,下面 loc 中的冒号 : 表示第一层所有元素,‘GS’ 表示第二层标签为 ‘GS’。

data.loc[ :, 'GS' ]2019-04-01 196

2019-04-02 200

2019-04-04 199

dtype: int64Series 只有 index,上面刚介绍完多层 index,DataFrame 有 index 和 columns,它们可以设置成多层吗?下面代码用 MultiIndex 函数创建「多层 index 」midx 和「多层columns」mcol。

midx 和 mcol 都是对象,各种都有 levels, labels, names 等性质。

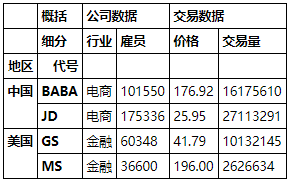

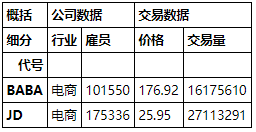

data = [ ['电商', 101550, 176.92, 16175610], ['电商', 175336, 25.95, 27113291], ['金融', 60348, 41.79, 10132145], ['金融', 36600, 196.00, 2626634] ]midx = pd.MultiIndex( levels=[['中国','美国'], ['BABA', 'JD', 'GS', 'MS']], labels=[[0,0,1,1],[0,1,2,3]], names=['地区', '代号'])mcol = pd.MultiIndex( levels=[['公司数据','交易数据'], ['行业','雇员','价格','交易量']], labels=[[0,0,1,1],[0,1,2,3]], names=['概括','细分'])df = pd.DataFrame(data, index=midx, columns=mcol)df

这个 DataFrame 的 index 和 columns 都有两层,严格来说是个四维数据。下面看看如何进行「多层索引」的操作吧。

在第一层 columns 的 ‘公司数据’ 和第二层 columns 的 ‘行业’ 做索引,得到一个含两层 index 的 Series。

# 1st level-1 column, 2nd level-2 columndf['公司数据','行业']地区 代号

中国 BABA 电商

JD 电商

美国 GS 金融

MS 金融

Name: (公司数据, 行业), dtype: object在第一层 index 的 ‘中国’ 做切片,得到一个含两层 columns 的 DataFrame。

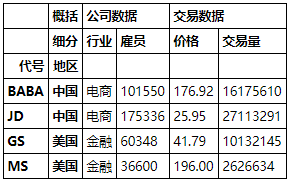

df.loc['中国'].loc['BABA':'JD']

如果你不喜欢 index level 的顺序,可用 swaplevel 将它们调位。

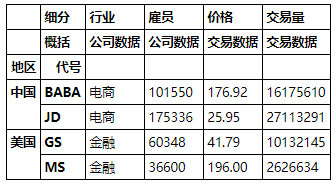

df.swaplevel('地区', '代号')

如果你不喜欢 columns level 的顺序,也可用 swaplevel 将它们调位。

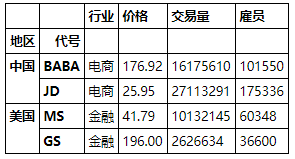

df.columns = df.columns.swaplevel(0,1)df

有时候,一个 DataFrame 的一个或者多个 columns 适合做 index,这时可用 set_index 将它们设置为 index,如果要将 index 还原成 columns,那么用 reset_index 。

看下面这个例子。

data = {

'地区': ['中国', '中国', '美国', '美国'], '代号': ['BABA', 'JD', 'MS', 'GS'], '行业': ['电商', '电商', '金融', '金融'], '价格': [176.92, 25.95, 41.79, 196.00], '交易量': [16175610, 27113291, 10132145, 2626634], '雇员': [101550, 175336, 60348, 36600] }df = pd.DataFrame( data )df

将「地区」和「代号」设置为第一层 index 和第二层 index。

df2 = df.set_index( ['地区','代号'] )df2

将所有 index 变成 columns。

df2.reset_index()

Pandas 里面的数据结构是多维数据表,细化为一维的 Series,二维的 DataFrame,三维的 Panel。

多维数据表 = 多维数组 + 描述

其中

Series = 1darray + index

DataFrame = 2darray + index + columns

Panel = 3darray + index + columns + item

pd 多维数据表和 np 多维数组之间的类比关系如下图所示。

【创建数据表】创建 Series, DataFrame, Panel 用下面语句

pd.Series(x, index=idx)

pd.DataFrame(x, index=idx, columns=col)

pd.Panel(x, item=itm, major_axis=n1, minor_axis=n2)

DataFrame 由多个 Series 组成,Panel 有多个 DataFrame 组成。Series 非常类似于一维的 DataFrame,Panel 未来会被废掉,因此学 Pandas 把注意力放在 DataFrame 上即可。

【索引和切片数据表】在索引或切片 DataFrame,有很多种方法。最好记的而不易出错的是用基于位置的 at 和 loc,和基于标签的 iat 和 iloc,具体来说,索引用 at 和 iat,切片用 loc 和 iloc。带 i 的基于位置,不带 i 的基于标签。

用 MultiIndex 可以创建多层索引的对象,获取 DataFrame df 的信息可用

df.loc[1st].loc[2nd]

df.loc[1st].iloc[2nd]

df.iloc[1st].loc[2nd]

df.iloc[1st].iloc[2nd]

要调换 level 可用

df.index.swaplevel(0,1)

df.columns.swaplevel(0,1)

要设置和重设 index 可用

df.set_index( columns )

df.reset_index

下篇讨论 Pandas 系列的后三节,分别是

「数据表的合并和连接」

「数据表的重塑和透视」

「数据表的分组和整合」

我是老表,踏实的人更容易过好生活,本文完。

推荐阅读:

大龄程序员深谈实录,那些你关心的话题都聊到了

5张图彻底理解Python中的浅拷贝与深拷贝

中国哪些省市是真正的高考地狱模式

仔细阅读下面四篇文章,2小时快速掌握Python基础知识要点。

完整Python基础知识要点

Python小知识 | 这些技能你不会?(一)

Python小知识 | 这些技能你不会?(二)

Python小知识 | 这些技能你不会?(三)

Python小知识 | 这些技能你不会?(四)

我是老表,支持我请转发分享本文。