系统重温Pandas笔记:(十)时序数据

文章目录

-

- 写在前面

- 一、时序中的基本对象

- 二、时间戳

-

- 1. Timestamp的构造与属性

- 2. Datetime序列的生成

-

- 【练一练】

- 3. dt对象

- 4. 时间戳的切片与索引

- 三、时间差

-

- 1. Timedelta的生成

- 2. Timedelta的运算

- 四、日期偏置

-

- 1. Offset对象

- 2. 偏置字符串

- 五、时序中的滑窗与分组

-

- 1. 滑动窗口

- 2. 重采样

- 六、练习

-

- Ex1:太阳辐射数据集

- Ex2:水果销量数据集

写在前面

本文内容源自Datawhale 组队学习教程,并结合了部分自己的笔记和感悟。对Datawhale感兴趣且想进一步了解:https://github.com/datawhalechina/joyful-pandas

一、时序中的基本对象

时间序列中的概念:

-

时间戳(Date times):如’2020-9-7 08:00:00’,在

pandas中称为Timestamp。同时,一系列的时间戳可以组成DatetimeIndex,而将它放到Series中后,Series的类型就变为了datetime64[ns],如果有涉及时区则为datetime64[ns, tz],其中tz是timezone的简写。 -

时间差(Time deltas):两个

Timestamp做差就得到了时间差,pandas中利用Timedelta来表示。类似的,一系列的时间差就组成了TimedeltaIndex, 而将它放到Series中后,Series的类型就变为了timedelta64[ns]。 -

时间段(Time spans):时间区间,在

pandas利用Period来表示。类似的,一系列的时间段就组成了PeriodIndex, 而将它放到Series中后,Series的类型就变为了Period。 -

日期偏置(Date offsets):

pandas中的DateOffset。pandas中没有为一列时间偏置专门设计存储类型,理由也很简单,因为需求比较奇怪,一般来说我们只需要对一批时间特征做一个统一的特殊日期偏置。

官方文档中的表格:

| 概念 | 单元素类型 | 数组类型 | pandas数据类型 |

|---|---|---|---|

| Date times | Timestamp |

DatetimeIndex |

datetime64[ns] |

| Time deltas | Timedelta |

TimedeltaIndex |

timedelta64[ns] |

| Time spans | Period |

PeriodIndex |

period[freq] |

| Date offsets | DateOffset |

None |

None |

由于时间段对象Period/PeriodIndex的使用频率并不高,因此将不进行讲解,而只涉及时间戳序列、时间差序列和日期偏置的相关内容。

二、时间戳

1. Timestamp的构造与属性

单个时间戳的生成利用pd.Timestamp实现,一般而言的常见日期格式都能被成功地转换:

ts = pd.Timestamp('2020/1/1')

ts

Timestamp('2020-01-01 00:00:00')

ts = pd.Timestamp('2020-1-1 08:10:30')

ts

Timestamp('2020-01-01 08:10:30')

通过year, month, day, hour, min, second可以获取具体的数值:

ts.year

2020

ts.month

1

ts.day

1

ts.hour

8

ts.minute

10

ts.second

30

在pandas中,时间戳的最小精度为纳秒ns,由于使用了64位存储,可以表示的时间范围大约可以如下计算:

T i m e R a n g e = 2 64 1 0 9 × 60 × 60 × 24 × 365 ≈ 585 ( Y e a r s ) \rm Time\,Range = \frac{2^{64}}{10^9\times 60\times 60\times 24\times 365} \approx 585 (Years) TimeRange=109×60×60×24×365264≈585(Years)

通过pd.Timestamp.max和pd.Timestamp.min可以获取时间戳表示的范围,可以看到确实表示的区间年数大小正如上述计算结果:

pd.Timestamp.max

Timestamp('2262-04-11 23:47:16.854775807')

pd.Timestamp.min

Timestamp('1677-09-21 00:12:43.145225')

pd.Timestamp.max.year - pd.Timestamp.min.year

585

2. Datetime序列的生成

一组时间戳可以组成时间序列,可以用to_datetime和date_range来生成。

to_datetime能够把一列时间戳格式的对象转换成为datetime64[ns]类型的时间序列:

pd.to_datetime(['2020-1-1', '2020-1-3', '2020-1-6'])

DatetimeIndex(['2020-01-01', '2020-01-03', '2020-01-06'], dtype='datetime64[ns]', freq=None)

原数据形式如下:

使用to_datetime:

df = pd.read_csv('data/learn_pandas.csv')

s = pd.to_datetime(df.Test_Date)

s.head()

0 2019-10-05

1 2019-09-04

2 2019-09-12

3 2020-01-03

4 2019-11-06

Name: Test_Date, dtype: datetime64[ns]

在极少数情况,时间戳的格式不满足转换时,可以强制使用format进行匹配:

temp = pd.to_datetime(['2020\\1\\1','2020\\1\\3'],format='%Y\\%m\\%d')

temp

DatetimeIndex(['2020-01-01', '2020-01-03'], dtype='datetime64[ns]', freq=None)

注意上面由于传入的是列表,而非pandas内部的Series,因此返回的是DatetimeIndex,如果想要转为datetime64[ns]的序列,需要显式用Series转化:

pd.Series(temp).head()

0 2020-01-01

1 2020-01-03

dtype: datetime64[ns]

另外,还存在一种把表的多列时间属性拼接转为时间序列的to_datetime操作,此时的列名必须和以下给定的时间关键词列名一致:

df_date_cols = pd.DataFrame({

'year': [2020, 2020],

'month': [1, 1],

'day': [1, 2],

'hour': [10, 20],

'minute': [30, 50],

'second': [20, 40]})

pd.to_datetime(df_date_cols)

0 2020-01-01 10:30:20

1 2020-01-02 20:50:40

dtype: datetime64[ns]

date_range是一种生成连续间隔时间的一种方法,其重要的参数为start, end, freq, periods,它们分别表示开始时间,结束时间,时间间隔,时间戳个数。其中,四个中的三个参数决定了,那么剩下的一个就随之确定了。这里要注意,开始或结束日期如果作为端点则它会被包含:

pd.date_range('2020-1-1','2020-1-21', freq='10D') # 包含

DatetimeIndex(['2020-01-01', '2020-01-11', '2020-01-21'], dtype='datetime64[ns]', freq='10D')

pd.date_range('2020-1-1','2020-2-28', freq='10D')

DatetimeIndex(['2020-01-01', '2020-01-11', '2020-01-21', '2020-01-31',

'2020-02-10', '2020-02-20'],

dtype='datetime64[ns]', freq='10D')

pd.date_range('2020-1-1', '2020-2-28', periods=6) # 由于结束日期无法取到,freq不为10天

DatetimeIndex(['2020-01-01 00:00:00', '2020-01-12 14:24:00',

'2020-01-24 04:48:00', '2020-02-04 19:12:00',

'2020-02-16 09:36:00', '2020-02-28 00:00:00'],

dtype='datetime64[ns]', freq=None)

这里的freq参数与DateOffset对象紧密相关,将在第四节介绍其具体的用法。

asfreq:改变序列采样频率的方法,它能够根据给定的freq对序列进行类似于reindex的操作:

s = pd.Series(np.random.rand(5), index=pd.to_datetime(['2020-1-%d'%i for i in range(1,10,2)]))

s.head()

2020-01-01 0.397182

2020-01-03 0.568549

2020-01-05 0.668031

2020-01-07 0.797033

2020-01-09 0.288238

dtype: float64

s.asfreq('D').head()

2020-01-01 0.397182

2020-01-02 NaN

2020-01-03 0.568549

2020-01-04 NaN

2020-01-05 0.668031

Freq: D, dtype: float64

s.asfreq('12H').head()

2020-01-01 00:00:00 0.397182

2020-01-01 12:00:00 NaN

2020-01-02 00:00:00 NaN

2020-01-02 12:00:00 NaN

2020-01-03 00:00:00 0.568549

Freq: 12H, dtype: float64

【练一练】

前面提到了datetime64[ns]本质上可以理解为一个大整数,对于一个该类型的序列,可以使用max, min, mean,来取得最大时间戳、最小时间戳和“平均”时间戳。

解:

先创建一个datetime64[ns]:

datatime1 = pd.date_range('2020-1-1','2020-2-28', freq='10D')

datatime1

DatetimeIndex(['2020-01-01', '2020-01-11', '2020-01-21', '2020-01-31',

'2020-02-10', '2020-02-20'],

dtype='datetime64[ns]', freq='10D')

使用max, min, mean:

datatime1.max()

Timestamp('2020-02-20 00:00:00', freq='10D')

datatime1.min()

Timestamp('2020-01-01 00:00:00', freq='10D')

datatime1.mean()

Timestamp('2020-01-26 00:00:00', freq='10D')

3. dt对象

如同category, string的序列上定义了cat, str来完成分类数据和文本数据的操作,在时序类型的序列上定义了dt对象来完成许多时间序列的相关操作。这里对于datetime64[ns]类型而言,可以大致分为三类操作:取出时间相关的属性、判断时间戳是否满足条件、取整操作。

- 第一类操作的常用属性包括:

date, time, year, month, day, hour, minute, second, microsecond, nanosecond, dayofweek, dayofyear, weekofyear, daysinmonth, quarter,其中daysinmonth, quarter分别表示月中的第几天和季度。

s = pd.Series(pd.date_range('2020-1-1','2020-1-3', freq='D'))

s.dt.date

0 2020-01-01

1 2020-01-02

2 2020-01-03

dtype: object

s.dt.time

0 00:00:00

1 00:00:00

2 00:00:00

dtype: object

s.dt.day

0 1

1 2

2 3

dtype: int64

s.dt.daysinmonth

0 31

1 31

2 31

dtype: int64

在这些属性中,经常使用的是dayofweek,它返回了周中的星期情况,周一为0、周二为1,以此类推:

s.dt.dayofweek

0 2

1 3

2 4

dtype: int64

可以通过month_name, day_name返回英文的月名和星期名,注意它们是方法而不是属性:

s.dt.month_name()

0 January

1 January

2 January

dtype: object

s.dt.day_name()

0 Wednesday

1 Thursday

2 Friday

dtype: object

- 第二类判断操作主要用于测试是否为月/季/年的第一天或者最后一天:

s.dt.is_year_start # 还可选 is_quarter/month_start

0 True

1 False

2 False

dtype: bool

s.dt.is_year_end # 还可选 is_quarter/month_end

0 False

1 False

2 False

dtype: bool

第三类的取整操作包含round, ceil, floor,它们的公共参数为freq,常用的包括H, min, S(小时、分钟、秒),所有可选的freq可参考此处。

s = pd.Series(pd.date_range('2020-1-1 20:35:00', '2020-1-1 22:35:00', freq='45min'))

s

0 2020-01-01 20:35:00

1 2020-01-01 21:20:00

2 2020-01-01 22:05:00

dtype: datetime64[ns]

s.dt.round('1H')

0 2020-01-01 21:00:00

1 2020-01-01 21:00:00

2 2020-01-01 22:00:00

dtype: datetime64[ns]

s.dt.ceil('1H')

0 2020-01-01 21:00:00

1 2020-01-01 22:00:00

2 2020-01-01 23:00:00

dtype: datetime64[ns]

s.dt.floor('1H')

0 2020-01-01 20:00:00

1 2020-01-01 21:00:00

2 2020-01-01 22:00:00

dtype: datetime64[ns]

4. 时间戳的切片与索引

一般而言,时间戳序列作为索引使用。如果想要选出某个子时间戳序列:

- 第一类方法是利用

dt对象和布尔条件联合使用 - 另一种方式是利用切片,后者常用于连续时间戳。

s = pd.Series(np.random.randint(2,size=366), index=pd.date_range('2020-01-01','2020-12-31'))

idx = pd.Series(s.index).dt

s.head()

2020-01-01 1

2020-01-02 1

2020-01-03 0

2020-01-04 0

2020-01-05 1

Freq: D, dtype: int32

Example1:每月的第一天或者最后一天

s[(idx.is_month_start|idx.is_month_end).values].head()

2020-01-01 1

2020-01-31 0

2020-02-01 0

2020-02-29 1

2020-03-01 0

dtype: int32

Example2:双休日

s[idx.dayofweek.isin([5,6]).values].head()

2020-01-04 0

2020-01-05 1

2020-01-11 1

2020-01-12 0

2020-01-18 1

dtype: int32

Example3:取出单日值

s['2020-01-01']

1

s['20200101'] # 自动转换标准格式

1

Example4:取出七月

s['2020-07'].head()

2020-07-01 0

2020-07-02 1

2020-07-03 0

2020-07-04 0

2020-07-05 0

Freq: D, dtype: int32

Example5:取出5月初至7月15日

s['2020-05':'2020-7-15'].head()

2020-05-01 0

2020-05-02 1

2020-05-03 0

2020-05-04 1

2020-05-05 1

Freq: D, dtype: int32

s['2020-05':'2020-7-15'].tail()

2020-07-11 1

2020-07-12 0

2020-07-13 1

2020-07-14 0

2020-07-15 0

Freq: D, dtype: int32

三、时间差

1. Timedelta的生成

正如在第一节中所说,时间差可以理解为两个时间戳的差,这里也可以通过pd.Timedelta来构造:

pd.Timestamp('20200102 08:00:00')-pd.Timestamp('20200101 07:35:00')

Timedelta('1 days 00:25:00')

pd.Timedelta(days=1, minutes=25) # 需要注意加s

Timedelta('1 days 00:25:00')

pd.Timedelta('1 days 25 minutes') # 字符串生成

Timedelta('1 days 00:25:00')

生成时间差序列的主要方式是pd.to_timedelta,其类型为timedelta64[ns]:

s = pd.to_timedelta(df.Time_Record)

s.head()

0 0 days 00:04:34

1 0 days 00:04:20

2 0 days 00:05:22

3 0 days 00:04:08

4 0 days 00:05:22

Name: Time_Record, dtype: timedelta64[ns]

与date_range一样,时间差序列也可以用timedelta_range来生成,它们两者具有一致的参数:

pd.timedelta_range('0s', '1000s', freq='6min')

TimedeltaIndex(['0 days 00:00:00', '0 days 00:06:00', '0 days 00:12:00'], dtype='timedelta64[ns]', freq='6T')

pd.timedelta_range('0s', '1000s', periods=3)

TimedeltaIndex(['0 days 00:00:00', '0 days 00:08:20', '0 days 00:16:40'], dtype='timedelta64[ns]', freq=None)

对于Timedelta序列,同样也定义了dt对象,上面主要定义了的属性包括days, seconds, mircroseconds, nanoseconds,它们分别返回了对应的时间差特征。需要注意的是,这里的seconds不是指单纯的秒,而是对天数取余后剩余的秒数:

s.head()

0 0 days 00:04:34

1 0 days 00:04:20

2 0 days 00:05:22

3 0 days 00:04:08

4 0 days 00:05:22

Name: Time_Record, dtype: timedelta64[ns]

s.dt.seconds.head()

0 274

1 260

2 322

3 248

4 322

Name: Time_Record, dtype: int64

如果不想对天数取余而直接对应秒数,可以使用total_seconds

s.dt.total_seconds().head()

0 274.0

1 260.0

2 322.0

3 248.0

4 322.0

Name: Time_Record, dtype: float64

与时间戳序列类似,取整函数也是可以在dt对象上使用的:

pd.to_timedelta(df.Time_Record).dt.round('min').head()

0 0 days 00:05:00

1 0 days 00:04:00

2 0 days 00:05:00

3 0 days 00:04:00

4 0 days 00:05:00

Name: Time_Record, dtype: timedelta64[ns]

2. Timedelta的运算

时间差支持的常用运算有三类:与标量的乘法运算、与时间戳的加减法运算、与时间差的加减法与除法运算:

td1 = pd.Timedelta(days=1)

td2 = pd.Timedelta(days=3)

ts = pd.Timestamp('20200101')

td1 * 2

Timedelta('2 days 00:00:00')

td2 - td1

Timedelta('2 days 00:00:00')

ts + td1

Timestamp('2020-01-02 00:00:00')

ts - td1

Timestamp('2019-12-31 00:00:00')

这些运算都可以移植到时间差的序列上:

td1 = pd.timedelta_range(start='1 days', periods=5)

td2 = pd.timedelta_range(start='12 hours', freq='2H', periods=5)

ts = pd.date_range('20200101', '20200105')

td1

TimedeltaIndex(['1 days', '2 days', '3 days', '4 days', '5 days'], dtype='timedelta64[ns]', freq='D')

td2

TimedeltaIndex(['0 days 12:00:00', '0 days 14:00:00', '0 days 16:00:00',

'0 days 18:00:00', '0 days 20:00:00'],

dtype='timedelta64[ns]', freq='2H')

td1 * 5

TimedeltaIndex(['5 days', '10 days', '15 days', '20 days', '25 days'], dtype='timedelta64[ns]', freq='5D')

td1 * pd.Series(list(range(5))) # 逐个相乘

0 0 days

1 2 days

2 6 days

3 12 days

4 20 days

dtype: timedelta64[ns]

td1 - td2

TimedeltaIndex(['0 days 12:00:00', '1 days 10:00:00', '2 days 08:00:00',

'3 days 06:00:00', '4 days 04:00:00'],

dtype='timedelta64[ns]', freq=None)

td1 + pd.Timestamp('20200101')

DatetimeIndex(['2020-01-02', '2020-01-03', '2020-01-04', '2020-01-05',

'2020-01-06'],

dtype='datetime64[ns]', freq='D')

td1 + ts # 逐个相加

DatetimeIndex(['2020-01-02', '2020-01-04', '2020-01-06', '2020-01-08',

'2020-01-10'],

dtype='datetime64[ns]', freq=None)

四、日期偏置

1. Offset对象

日期偏置是一种和日历相关的特殊时间差,例如回到第一节中的两个问题:如何求2020年9月第一个周一的日期,以及如何求2020年9月7日后的第30个工作日是哪一天。

pd.Timestamp('20200831') + pd.offsets.WeekOfMonth(week=0,weekday=0)

Timestamp('2020-09-07 00:00:00')

pd.Timestamp('20200907') + pd.offsets.BDay(30)

Timestamp('2020-10-19 00:00:00')

从上面的例子中可以看到,Offset对象在pd.offsets中被定义。当使用+时获取离其最近的下一个日期,当使用-时获取离其最近的上一个日期:

pd.Timestamp('20200831') - pd.offsets.WeekOfMonth(week=0,weekday=0)

Timestamp('2020-08-03 00:00:00')

pd.Timestamp('20200907') - pd.offsets.BDay(30)

Timestamp('2020-07-27 00:00:00')

pd.Timestamp('20200907') + pd.offsets.MonthEnd()

Timestamp('2020-09-30 00:00:00')

常用的日期偏置如下可以查阅这里的文档描述。在文档罗列的Offset中,需要介绍一个特殊的Offset对象CDay,其中的holidays, weekmask参数能够分别对自定义的日期和星期进行过滤,前者传入了需要过滤的日期列表,后者传入的是三个字母的星期缩写构成的星期字符串,其作用是只保留字符串中出现的星期:

my_filter = pd.offsets.CDay(n=1,weekmask='Wed Fri',holidays=['20200109'])

dr = pd.date_range('20200108', '20200111')

dr.to_series().dt.dayofweek

2020-01-08 2

2020-01-09 3

2020-01-10 4

2020-01-11 5

Freq: D, dtype: int64

[i + my_filter for i in dr]

[Timestamp('2020-01-10 00:00:00'),

Timestamp('2020-01-10 00:00:00'),

Timestamp('2020-01-15 00:00:00'),

Timestamp('2020-01-15 00:00:00')]

上面的例子中,n表示增加一天CDay,dr中的第一天为20200108,但由于下一天20200109被排除了,并且20200110是合法的周五,因此转为20200110,其他后面的日期处理类似。

不要使用部分Offset:

在当前版本下由于一些 bug ,不要使用 Day 级别以下的 Offset 对象,比如 Hour, Second 等,请使用对应的 Timedelta 对象来代替。

2. 偏置字符串

前面提到了关于date_range的freq取值可用Offset对象,同时在pandas中几乎每一个Offset对象绑定了日期偏置字符串(frequencies strings/offset aliases),可以指定Offset对应的字符串来替代使用。下面举一些常见的例子。

pd.date_range('20200101','20200331', freq='MS') # 月初

DatetimeIndex(['2020-01-01', '2020-02-01', '2020-03-01'], dtype='datetime64[ns]', freq='MS')

pd.date_range('20200101','20200331', freq='M') # 月末

DatetimeIndex(['2020-01-31', '2020-02-29', '2020-03-31'], dtype='datetime64[ns]', freq='M')

pd.date_range('20200101','20200110', freq='B') # 工作日

DatetimeIndex(['2020-01-01', '2020-01-02', '2020-01-03', '2020-01-06',

'2020-01-07', '2020-01-08', '2020-01-09', '2020-01-10'],

dtype='datetime64[ns]', freq='B')

pd.date_range('20200101','20200201', freq='W-MON') # 周一

DatetimeIndex(['2020-01-06', '2020-01-13', '2020-01-20', '2020-01-27'], dtype='datetime64[ns]', freq='W-MON')

pd.date_range('20200101','20200201', freq='WOM-1MON') # 每月第一个周一

DatetimeIndex(['2020-01-06'], dtype='datetime64[ns]', freq='WOM-1MON')

上面的这些字符串,等价于使用如下的Offset对象:

pd.date_range('20200101','20200331', freq=pd.offsets.MonthBegin())

DatetimeIndex(['2020-01-01', '2020-02-01', '2020-03-01'], dtype='datetime64[ns]', freq='MS')

pd.date_range('20200101','20200331', freq=pd.offsets.MonthEnd())

DatetimeIndex(['2020-01-31', '2020-02-29', '2020-03-31'], dtype='datetime64[ns]', freq='M')

pd.date_range('20200101','20200110', freq=pd.offsets.BDay())

DatetimeIndex(['2020-01-01', '2020-01-02', '2020-01-03', '2020-01-06',

'2020-01-07', '2020-01-08', '2020-01-09', '2020-01-10'],

dtype='datetime64[ns]', freq='B')

pd.date_range('20200101','20200201', freq=pd.offsets.CDay(weekmask='Mon'))

DatetimeIndex(['2020-01-06', '2020-01-13', '2020-01-20', '2020-01-27'], dtype='datetime64[ns]', freq='C')

pd.date_range('20200101','20200201', freq=pd.offsets.WeekOfMonth(week=0,weekday=0))

DatetimeIndex(['2020-01-06'], dtype='datetime64[ns]', freq='WOM-1MON')

【CAUTION】关于时区问题的说明:

各类时间对象的开发,除了使用python内置的datetime模块,pandas还利用了dateutil模块,很大一部分是为了处理时区问题。总所周知,我国是没有夏令时调整时间一说的,但有些国家会有这种做法,导致了相对而言一天里可能会有23/24/25个小时,也就是relativedelta,这使得Offset对象和Timedelta对象有了对同一问题处理产生不同结果的现象,其中的规则也较为复杂,官方文档的写法存在部分描述错误,并且难以对描述做出统一修正,因为牵涉到了Offset相关的很多组件。因此,本教程完全不考虑时区处理,如果对时区处理的时间偏置有兴趣了解讨论,可以联系我或者参见这里的讨论。

五、时序中的滑窗与分组

1. 滑动窗口

时序的滑窗函数:把滑动窗口用freq关键词代替

下面给出一个具体的应用案例:

在股票市场中有一个指标为BOLL指标,它由中轨线、上轨线、下轨线这三根线构成,具体的计算方法分别是N日均值线、N日均值加两倍N日标准差线、N日均值减两倍N日标准差线。利用rolling对象计算N=30的BOLL指标可以如下写出:

import matplotlib.pyplot as plt

idx = pd.date_range('20200101', '20201231', freq='B')

np.random.seed(2020)

data = np.random.randint(-1,2,len(idx)).cumsum() # 随机游动构造模拟序列

s = pd.Series(data,index=idx)

s.head()

2020-01-01 -1

2020-01-02 -2

2020-01-03 -1

2020-01-06 -1

2020-01-07 -2

Freq: B, dtype: int32

r = s.rolling('30D')

plt.plot(s)

plt.title('BOLL LINES')

plt.plot(r.mean())

plt.plot(r.mean()+r.std()*2)

plt.plot(r.mean()-r.std()*2)

对于shift函数而言,作用在datetime64为索引的序列上时,可以指定freq单位进行滑动:

s.shift(freq='50D').head()

2020-02-20 -1

2020-02-21 -2

2020-02-22 -1

2020-02-25 -1

2020-02-26 -2

dtype: int32

datetime64[ns]的序列进行diff后就能够得到timedelta64[ns]的序列,这能够使用户方便地观察有序时间序列的间隔:

my_series = pd.Series(s.index)

my_series.head()

0 2020-01-01

1 2020-01-02

2 2020-01-03

3 2020-01-06

4 2020-01-07

dtype: datetime64[ns]

my_series.diff(1).head()

0 NaT

1 1 days

2 1 days

3 3 days

4 1 days

dtype: timedelta64[ns]

2. 重采样

重采样对象resample和第四章中分组对象groupby的用法类似,前者是针对时间序列的分组计算而设计的分组对象。

例如,对上面的序列计算每10天的均值:

s.resample('10D').mean().head()

2020-01-01 -2.000000

2020-01-11 -3.166667

2020-01-21 -3.625000

2020-01-31 -4.000000

2020-02-10 -0.375000

Freq: 10D, dtype: float64

同时,如果没有内置定义的处理函数,可以通过apply方法自定义:

s.resample('10D').apply(lambda x:x.max()-x.min()).head() # 极差

2020-01-01 3

2020-01-11 4

2020-01-21 4

2020-01-31 2

2020-02-10 4

Freq: 10D, dtype: int32

在resample中要特别注意组边界值的处理情况,默认情况下起始值的计算方法是从最小值时间戳对应日期的午夜00:00:00开始增加freq,直到不超过该最小时间戳的最大时间戳,由此对应的时间戳为起始值,然后每次累加freq参数作为分割结点进行分组,区间情况为左闭右开。下面构造一个不均匀的例子:

idx = pd.date_range('20200101 8:26:35', '20200101 9:31:58', freq='77s')

data = np.random.randint(-1,2,len(idx)).cumsum()

s = pd.Series(data,index=idx)

s.head()

2020-01-01 08:26:35 -1

2020-01-01 08:27:52 -1

2020-01-01 08:29:09 -2

2020-01-01 08:30:26 -3

2020-01-01 08:31:43 -4

Freq: 77S, dtype: int32

下面对应的第一个组起始值为08:24:00,其是从当天0点增加72个freq=7 min得到的,如果再增加一个freq则超出了序列的最小时间戳08:26:35:

s.resample('7min').mean().head()

2020-01-01 08:24:00 -1.750000

2020-01-01 08:31:00 -2.600000

2020-01-01 08:38:00 -2.166667

2020-01-01 08:45:00 0.200000

2020-01-01 08:52:00 2.833333

Freq: 7T, dtype: float64

有时候,用户希望从序列的最小时间戳开始依次增加freq进行分组,此时可以指定origin参数为start:

s.resample('7min', origin='start').mean().head()

2020-01-01 08:26:35 -2.333333

2020-01-01 08:33:35 -2.400000

2020-01-01 08:40:35 -1.333333

2020-01-01 08:47:35 1.200000

2020-01-01 08:54:35 3.166667

Freq: 7T, dtype: float64

注意以上两者的区别

在返回值中,要注意索引一般是取组的第一个时间戳,但M, A, Q, BM, BA, BQ, W这七个是取对应区间的最后一个时间戳:

s = pd.Series(np.random.randint(2,size=366), index=pd.date_range('2020-01-01', '2020-12-31'))

s.resample('M').mean().head()

2020-01-31 0.451613

2020-02-29 0.448276

2020-03-31 0.516129

2020-04-30 0.566667

2020-05-31 0.451613

Freq: M, dtype: float64

s.resample('MS').mean().head() # 结果一样,但索引不同

2020-01-01 0.451613

2020-02-01 0.448276

2020-03-01 0.516129

2020-04-01 0.566667

2020-05-01 0.451613

Freq: MS, dtype: float64

注意以上两者的区别

六、练习

Ex1:太阳辐射数据集

现有一份关于太阳辐射的数据集:

df = pd.read_csv('data/solar.csv', usecols=['Data','Time','Radiation','Temperature'])

df.head(3)

- 将

Datetime, Time合并为一个时间列Datetime,同时把它作为索引后排序。 - 每条记录时间的间隔显然并不一致,请解决如下问题:

- 找出间隔时间的前三个最大值所对应的三组时间戳。

- 是否存在一个大致的范围,使得绝大多数的间隔时间都落在这个区间中?如果存在,请对此范围内的样本间隔秒数画出柱状图,设置

bins=50。

- 求如下指标对应的

Series:

- 温度与辐射量的6小时滑动相关系数

- 以三点、九点、十五点、二十一点为分割,该观测所在时间区间的温度均值序列

- 每个观测6小时前的辐射量(一般而言不会恰好取到,此时取最近时间戳对应的辐射量)

1.将Datetime, Time合并为一个时间列Datetime,同时把它作为索引后排序。

解:

solar_date = df.Data.str.extract('([/|\w]+\s).+')[0]

df['Data'] = pd.to_datetime(solar_date + df.Time)

df = df.drop(columns='Time').rename(columns={

'Data':'Datetime'}).set_index('Datetime').sort_index()

df.head(3)

2.每条记录时间的间隔显然并不一致,请解决如下问题:

- 找出间隔时间的前三个最大值所对应的三组时间戳。

解:

s = df.index.to_series().reset_index(drop=True).diff().dt.total_seconds()

max_3 = s.nlargest(3).index

df.index[max_3.union(max_3-1)]

DatetimeIndex(['2016-09-29 23:55:26', '2016-10-01 00:00:19',

'2016-11-29 19:05:02', '2016-12-01 00:00:02',

'2016-12-05 20:45:53', '2016-12-08 11:10:42'],

dtype='datetime64[ns]', name='Datetime', freq=None)

- 是否存在一个大致的范围,使得绝大多数的间隔时间都落在这个区间中?如果存在,请对此范围内的样本间隔秒数画出柱状图,设置

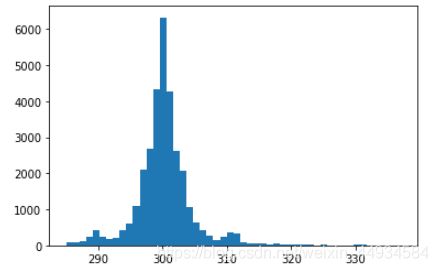

bins=50。

解:

res = s.mask((s>s.quantile(0.99))|(s<s.quantile(0.01)))

_ = plt.hist(res, bins=50)

3. 求如下指标对应的Series:

- 温度与辐射量的6小时滑动相关系数

解:

res = df.Radiation.rolling('6H').corr(df.Temperature)

res.tail(3)

Datetime

2016-12-31 23:45:04 0.328574

2016-12-31 23:50:03 0.261883

2016-12-31 23:55:01 0.262406

dtype: float64

- 以三点、九点、十五点、二十一点为分割,该观测所在时间区间的温度均值序列

解:

res = df.Temperature.resample('6H', origin='03:00:00').mean()

res.head(3)

Datetime

2016-08-31 21:00:00 51.218750

2016-09-01 03:00:00 50.033333

2016-09-01 09:00:00 59.379310

Freq: 6H, Name: Temperature, dtype: float64

- 每个观测6小时前的辐射量(一般而言不会恰好取到,此时取最近时间戳对应的辐射量)

解:

my_dt = df.index.shift(freq='-6H')

int_loc = [df.index.get_loc(i, method='nearest') for i in my_dt]

res = df.Radiation.iloc[int_loc]

res.tail(3)

Datetime

2016-12-31 17:45:02 9.33

2016-12-31 17:50:01 8.49

2016-12-31 17:55:02 5.84

Name: Radiation, dtype: float64

Ex2:水果销量数据集

现有一份2019年每日水果销量记录表:

df = pd.read_csv('data/fruit.csv')

df.head(3)

- 统计如下指标:

- 每月上半月(15号及之前)与下半月葡萄销量的比值

解:

df.Date = pd.to_datetime(df.Date)

df_grape = df.query("Fruit == 'Grape'")

res = df_grape.groupby([np.where(df_grape.Date.dt.day<=15,'First', 'Second'),

df_grape.Date.dt.month])['Sale'].mean().to_frame().unstack(0).droplevel(0,axis=1)

res = (res.First/res.Second).rename_axis('Month')

res.head()

Month

1 1.174998

2 0.968890

3 0.951351

4 1.020797

5 0.931061

dtype: float64

- 每月最后一天的生梨销量总和

解:

df[df.Date.dt.is_month_end].query("Fruit == 'Pear'").groupby('Date').Sale.sum().head()

Date

2019-01-31 847

2019-02-28 774

2019-03-31 761

2019-04-30 648

2019-05-31 616

Name: Sale, dtype: int64

- 每月最后五天的苹果销量均值

解:

target_dt = df.drop_duplicates().groupby(df.Date.drop_duplicates().dt.month)['Date'].nlargest(5).reset_index(drop=True)

res = df.set_index('Date').loc[target_dt].reset_index().query("Fruit == 'Apple'")

res = res.groupby(res.Date.dt.month)['Sale'].mean().rename_axis('Month')

res.head()

Month

1 65.313725

2 54.061538

3 59.325581

4 65.795455

5 57.465116

Name: Sale, dtype: float64

- 按月计算周一至周日各品种水果的平均记录条数,行索引外层为水果名称,内层为月份,列索引为星期。

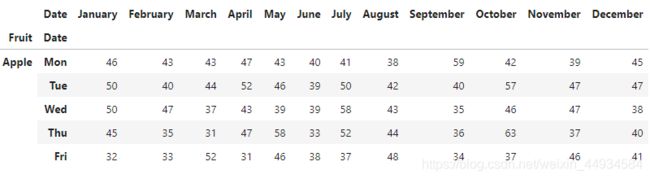

解:

month_order = ['January','February','March','April','May','June','July','August','September','October','November','December']

week_order = ['Mon','Tue','Wed','Thu','Fri','Sat','Sum']

group1 = df.Date.dt.month_name().astype('category').cat.reorder_categories(month_order, ordered=True)

group2 = df.Fruit

group3 = df.Date.dt.dayofweek.replace(dict(zip(range(7),week_order))).astype('category').cat.reorder_categories(week_order, ordered=True)

res = df.groupby([group1, group2,group3])['Sale'].count().to_frame().unstack(0).droplevel(0,axis=1)

res.head()

- 按天计算向前10个工作日窗口的苹果销量均值序列,非工作日的值用上一个工作日的结果填充。

解:

df_apple = df[(df.Fruit=='Apple')&(~df.Date.dt.dayofweek.isin([5,6]))]

s = pd.Series(df_apple.Sale.values,index=df_apple.Date).groupby('Date').sum()

res = s.rolling('10D').mean().reindex(pd.date_range('20190101','20191231')).fillna(method='ffill')

res.head()

2019-01-01 189.000000

2019-01-02 335.500000

2019-01-03 520.333333

2019-01-04 527.750000

2019-01-05 527.750000

Freq: D, dtype: float64