原文链接:http://tecdat.cn/?p=24498

在这个例子中,我们考虑马尔可夫转换随机波动率模型。

统计模型

让 ![]() 是因变量和

是因变量和 ![]() 未观察到的对数波动率

未观察到的对数波动率 ![]() . 随机波动率模型定义如下

. 随机波动率模型定义如下 ![]()

![]()

![]()

区制变量 ![]() 遵循具有转移概率的二态马尔可夫过程

遵循具有转移概率的二态马尔可夫过程

![]()

![]() 表示均值的正态分布

表示均值的正态分布 ![]() 和方差

和方差 ![]() .

.

BUGS语言统计模型

文件“ssv.bug”的内容:

file = 'ssv.bug'; % BUGS模型文件名

model

{

x\[1\] ~ dnorm(mm\[1\], 1/sig^2)

y\[1\] ~ dnorm(0, exp(-x\[1\]))

for (t in 2:tmax)

{

c\[t\] ~ dcat(ifelse(c\[t-1\]==1, pi\[1,\], pi\[2,\]))

mm\[t\] <- alp\[1\] * (c\[t\]==1) + alp\[2\]*(c\[t\]==2) + ph*x\[t-1\]安装

- 下载Matlab最新版本

- 将存档解压缩到某个文件夹中

- 将程序文件夹添加到 Matlab 搜索路径

addpath(path)通用设置

lightblue

lightred

% 设置随机数生成器的种子以实现可重复性

if eLan 'matlab', '7.2')

rnd('state', 0)

else

rng('default')

end加载模型和数据

模型参数

tmax = 100;

sig = .4;解析编译BUGS模型,以及样本数据

model(file, data, 'sample', true);

data = model;

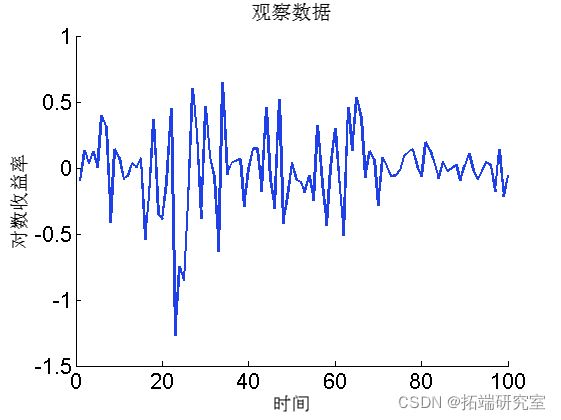

绘制数据

figure('nae', 'Lrtrs')

plot(1:tmax, dt.y)

Biips 序列蒙特卡罗SMC

运行SMC

n_part = 5000; % 粒子数

{'x'}; % 要监控的变量

smc = samples(npart);

算法的诊断。

diag (smc);

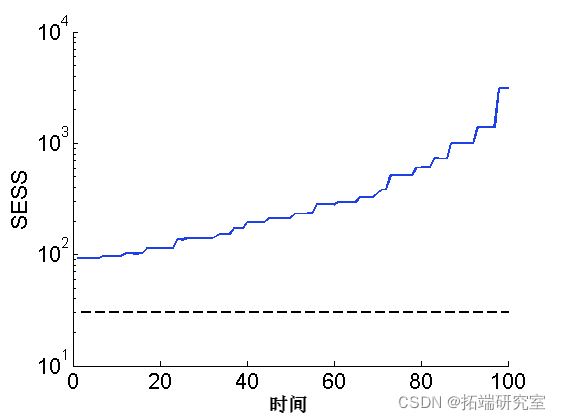

绘图平滑 ESS

sem(ess)

plot(1:tmax, 30*(tmax,1), '--k')

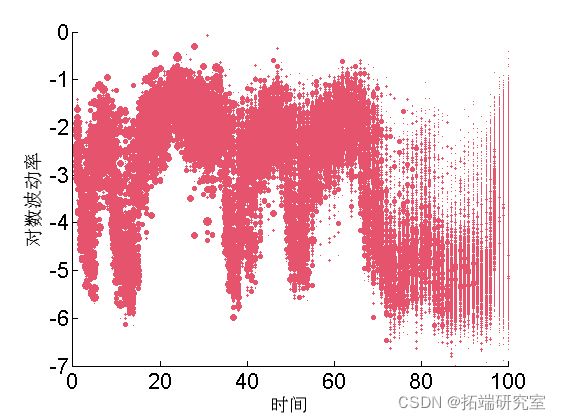

绘制加权粒子

for ttt=1:tttmax

va = unique(outtt.x.s.vaues(ttt,:));

wegh = arrayfun(@(x) sum(outtt.x.s.weittt(ttt, outtt.x.s.vaues(ttt,:) == x)), va);

scatttttter(ttt\*ones(size(va)), va, min(50, .5\*n_parttt*wegh), 'r',...

'markerf', 'r')

end

汇总统计

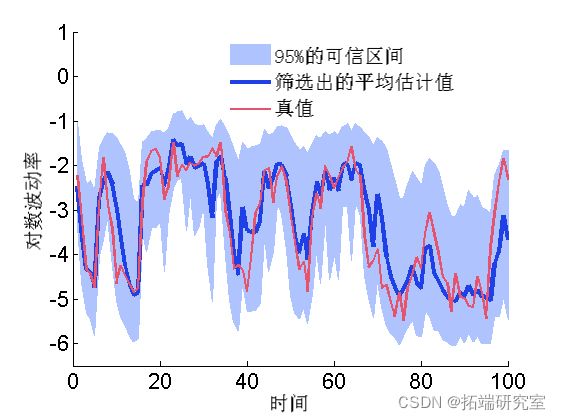

summary(out, 'pro', \[.025, .975\]);绘图滤波估计

mean = susmc.x.f.mean;

xfqu = susmc.x.f.quant;

h = fill(\[1:tmax, tmax:-1:1\], \[xfqu{1}; flipud(xfqu{2})\], 0);

plot(1:tmax, mean,)

plot(1:tmax, data.x_true)

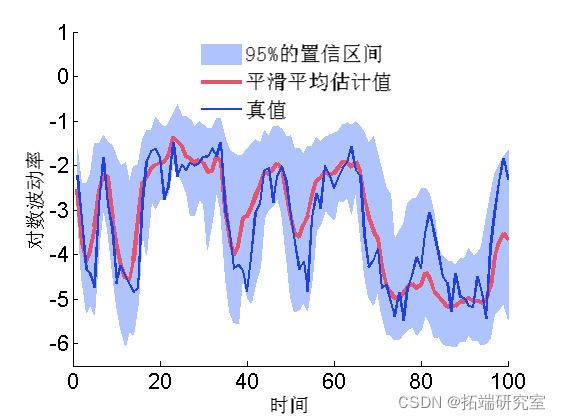

绘图平滑估计

mean = smcx.s.mean;

quant = smcx.s.quant;

plot(1:t_max, mean, 3)

plot(1:t\_max, data.x\_true, 'g')

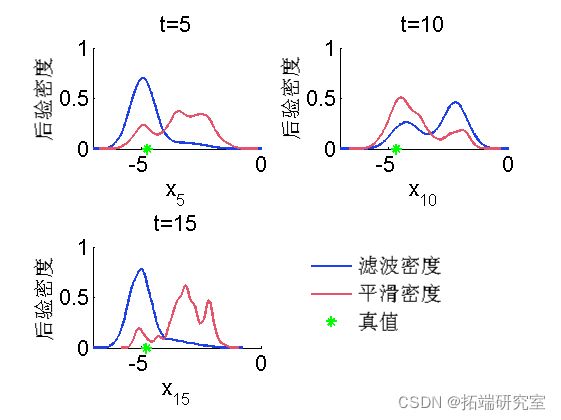

边际滤波和平滑密度

kde = density(out);

for k=1:numel(time)

tk = time(k);

plot(kde.x.f(tk).x, kde.x.f(tk).f);

hold on

plot(kde.x.s(tk).x, kde.x.s(tk).f, 'r');

plot(data.xtrue(tk));

box off

end

Biips 粒子独立 Metropolis-Hastings

PIMH 参数

thi= 1;

nprt = 50;运行 PIMH

init(moel, vaibls);

upda(obj, urn, npat); % 预烧迭代

sample(obj,...

nier, npat, 'thin', thn);

一些汇总统计

summary(out, 'prs');后均值和分位数

mean = sumx.man;

quant = su.x.qunt;

hold on

plot(1:tax, man, 'r', 'liith', 3)

plot(1:tax, xrue, 'g')

MCMC 样本的踪迹

for k=1:nmel(timndx)

tk = tieinx(k);

sublt(2, 2, k)

plot(outm.x(tk, :), 'liedh', 1)

hold on

plot(0, d_retk), '*g');

box off

end

后验直方图

for k=1:numel(tim_ix)

tk = tim_ix(k);

subplot(2, 2, k)

hist(o_hx(tk, :), 20);

h = fidobj(gca, 'ype, 'ptc'); hold on

plot(daau(k), 0, '*g');

box off

end

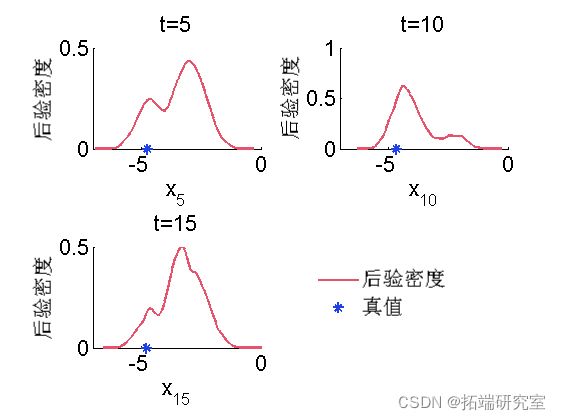

后验的核密度估计

pmh = desity(otmh);

for k=1:numel(tenx)

tk = tim_ix(k);

subplot(2, 2, k)

plot(x(t).x, dpi.x(tk).f, 'r');

hold on

plot(xtrue(tk), 0, '*g');

box off

end

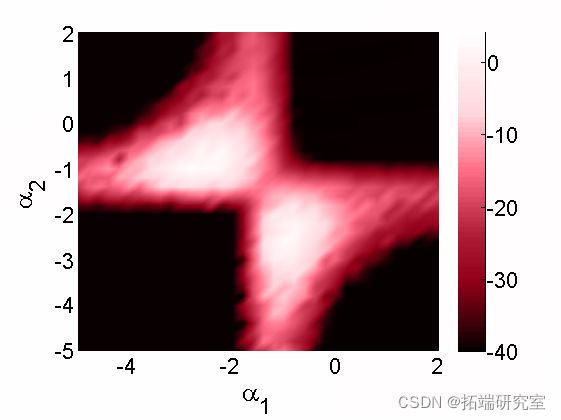

Biips 敏感性分析

我们想研究对参数值的敏感性 ![]()

算法参数

n= 50; % 粒子数

para = {'alpha}; % 我们要研究灵敏度的参数

% 两个分量的值网格

pvs = {A(:, B(:';使用 SMC 运行灵敏度分析

smcs(modl, par, parvlu, npt);![]()

绘制对数边际似然和惩罚对数边际似然率

surf(A, B, reshape(ouma_i, sizeA)

box off

最受欢迎的见解