百度了一下,解释是这样的说的,加权移动平均线 (WMA) ,它比重以平均线的长度设定,愈近期的收市价,对市况影响愈重要。计算方式是基于加权移动平均线日数,将每一个之前日 数比重提升。每一价格会乘以一个比重,最新的价格会有最大的比重,其之前的每一日的比重将会递减。

移动平均线是我一直倚重的操作依据,但需不需要做近期加权移动还真没个普,我也基本很少给它加权。这原因吧,是期货变动幅度比较大,做加权,这均线波动很剧烈的,而且我习惯依据3分钟操作,那更剧烈了,所以基本不做加权的。但这个加权,在很多欧美操盘手里都是比较注重的,我看了一下TB系统里有,也顺便解读了。

我们照例先看它的算法,如下:

计算方法(以5日为例):

[(第1日收盘价+第2日收盘价)×1+(第2日收盘价+第3日收盘价)×2+(第3日收盘价+第4日收盘价)×3+(第4日收盘价+第5日收盘价)×4]/(2×1+2×2+2×3+2×4),即为第五日的阶梯加权移动平均线。

看明白了算法,可直接用一个循环结构写下它的WAverage函数代码,如下:

Params

NumericSeries Price(10);//声明数值序列参数Price,初始值为10//

Numeric Length(10); //声明数值参数Length,初始值为10.//

Vars

Numeric WtdSum(0);//声明变量,WtdSum,初始值为0.//

Numeric CumWt; //声明变量CumWt。//

Numeric i; //声明变量i。//

Begin

for i = 0 to Length - 1 //循环结构,意思是变量 i 从0开始到9(10-1)依据下列代码做循环计算.//

{

WtdSum = WtdSum + ( Length - i ) * Price[i] ;//依变量声明可以知道,WtdSum初值为0 ,解读第一个数值i=0,直接把数代进公式了,变量WtdSum = 0 + (10 - 0)*Price[0],第二个数值i=1,也就是WtdSum = ( 0 + (10 - 0)*Price[0] )+ (10 - 1)*Price[1],第三个也是代数值进去求值。很简单吧,直到循环条件i=10,不满足条件,跳出这个循环了,但我们也可以算出了10周期变量WtdSum总值了。//

}

CumWt = ( Length + 1 ) * Length * 1/2 ; //依参数初值代入进公式了,变量CumWt = (10+1)* 10 * 1/2,其实这步就是算出一个依据不同周期变化的权重系数。//

Return WtdSum / CumWt;//用变量WtdSum总值 / 权重系数变量CumWt,计算得到的值返回给主函数。//

End

很简单的一个计算方式吧,让它在超级图表显示代码如下:

Params

Numeric Length(9);//声明数值参数Length,初值为9。//

Begin

PlotNumeric("WMA",WAverage(Close,Length));//画线加权线WMA,把收盘价Close跟周期Length=9,返回到函数WAverage里求出值来,再把数值反馈回来就是加权线值了。//

End

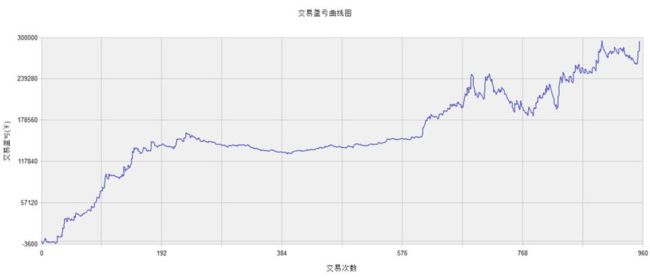

喜欢用加权的朋友,其实也就跟做移动平均线一样了,做成程序化也很简单,代码及测试结果如下:

Params

Numeric FastLength(5);

Numeric SlowLength(20);

Numeric DslowLength(200);

Vars

NumericSeries AvgValue1;

NumericSeries AvgValue2;

NumericSeries AvgValue3;

Begin

AvgValue1 = WAverage(Close,FastLength);

AvgValue2 = WAverage(Close,SlowLength);

AvgValue3 = WAverage(Close,DslowLength);

PlotNumeric("MA1",AvgValue1);

PlotNumeric("MA2",AvgValue2);

PlotNumeric("MA3",AvgValue3);

// 集合竞价和小节休息过滤

If(!CallAuctionFilter()) Return;

If(MarketPosition <>1 && AvgValue1[1] > AvgValue2[1] && AvgValue1[1] > AvgValue3[1])

{

Buy(1,Open);

}

If(MarketPosition ==1 && AvgValue1[1] < AvgValue2[1])

{

Sell(1,Open);

}

If(MarketPosition <>-1 && AvgValue1[1] < AvgValue2[1] && AvgValue1[1] < AvgValue3[1])

{

SellShort(1,Open);

}

If(MarketPosition ==-1 && AvgValue1[1] > AvgValue2[1])

{

BuyToCover(1,open);

}

End

当然,这是很随意的写成的代码,买卖条件是可以依据个人习惯编写的,我这里也只是做个简单的而已,是不是跟第一篇移动平均线结果很像。其实我感觉基本一样了,所以我一般不怎么做加权的,但不同的人,有不同的看法,解读一下也不难的,顺便写出来了。