理财教育的缺失

中国的理财教育几乎为零。

从学校的培育来看,国内的教育还未大规模的设立独立的理财课程体系;

从家庭的培育来看,我们绝大多数中国式父母不重视金钱,觉得谈钱太俗。我们这一代没有接受过父辈给予我们的金钱观,我们的父母没有教给我们,我们也就理所当然没有意识需要培养孩子们正确的金钱观。

在家庭教育和学校教育都缺失理财教育,使得投资者的理财意识比较淡薄。这种理财意识的缺乏会导致投资者投资决策的极端化。一方面是投资者对理财的不沾不碰,一方面是人们想一夜暴富的投机心理强。

现金流游戏是理财专家

既然中国缺失理财教育,如何补上这一课,很幸运有现金流游戏。现金流游戏可以帮助我们解决:

厘清收入与支出,资产与负债等基本财务问题;

象镜子一样看清我们的理财状况;

是我们迈向财富自由的第一步。

透过现金流游戏,我们学会独特的理财思考模式,修正自我理财观念,找到致富的关键。它模拟真实人生历程,坦然面对变化,学习应对挑战,做出最好的投资、理财决策。它开启自我理财天赋,轻松提高财务智商,创造无限财富,迈开财务自由的第一步。这套游戏是投资理财的必修课程,让现金流游戏成为我们最佳的财商教练。

体验后感受

格式化在10月初购买了现金流游戏,和小伙伴玩了两次,和我家小妞玩了很多次。

体验后收获

资产负债表帮助我们厘清家庭/个人财物的最好记录工具,不仅要用还需用好它。

认真对待并分析每一个机会,如同现实生活中我们遇到的每一个机会一样。操作前有策略吗?不要因为是游戏,所以操作过于随意。我们对待现金流游戏态度的不同,收获也将不同。

当自己手里有一个机会,但自己没有实力投资时,可以进行拍卖。当他人错过一个机会,正好这个机会我们需要时,可以去和对方谈判。

当自己手里有一个机会,但自己没有实力。可以向其他伙伴借钱。如何才能借到钱,维护好自己的信用非常重要。比如在他人生小孩时随个礼;或向他们借钱时,适当给利息;或你也曾经借过钱给他人。

财富自由的条件是:“非工资性收入”大于“总支出”。实现财富自由的两个途径:第一、通过投资,通过钱生钱,提高非工资性收入;第二、降低支出。收入虽然高,但非工资性收入非常少,一旦失去或遇到行业不景气,就会出现严重问题。

体验后疑问

没明白股票怎么玩。即使股票涨了,玩家太少,谁来接盘。

房产只购买过,产生现金流,但从来没有卖过。玩家太少,卖出的机会太小。

《薛兆丰的经济学》

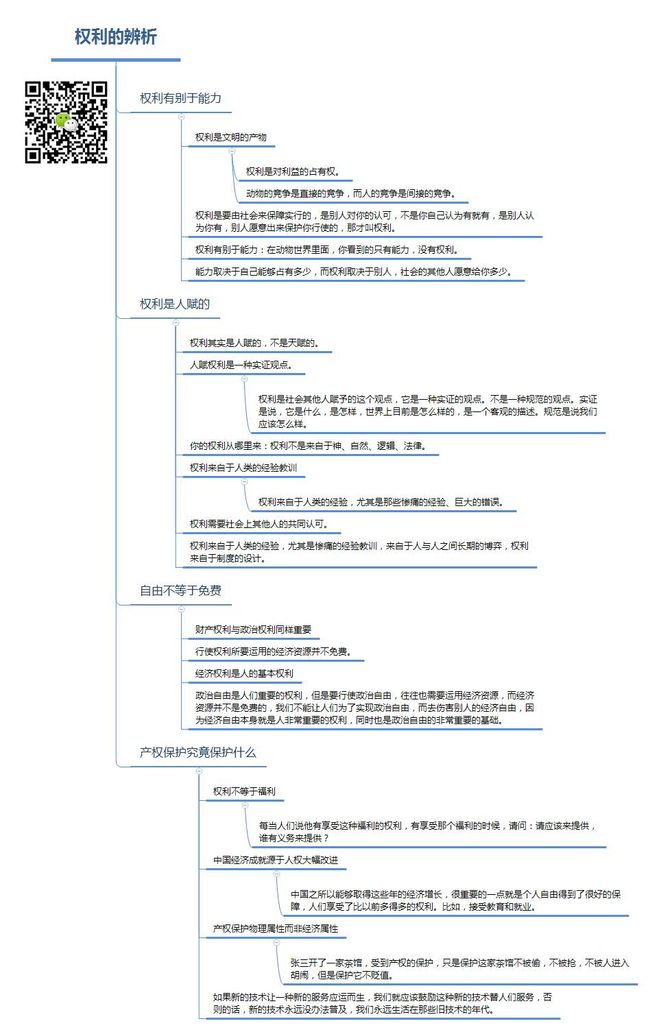

2018.11.28 权利的辨析

2018.11.29 价格进阶

信用卡的申卡顺序

信用卡的申请

信用卡的申请,是有先后顺序的。方法正确的话,申卡效率事半功倍。

有的银行比较难申请、有的银行忌讳客户信用卡的张数、有的银行忌讳客户的总授信额度,所以这些银行要先申请。

不然等你后面信用卡张数越来越多、授信额度越来越多,再去申请这些银行就很难批下来。

银行是那么二十几家,我们要珍惜每一家银行的信用卡申请机会。

总体从难到易排序

总体从难到易排序:外资银行-国有银行-股份制银行-城商行。

也很容易理解:股份制银行和城商行,策略上会更激进灵活一些,所以批信用卡也相对容易。

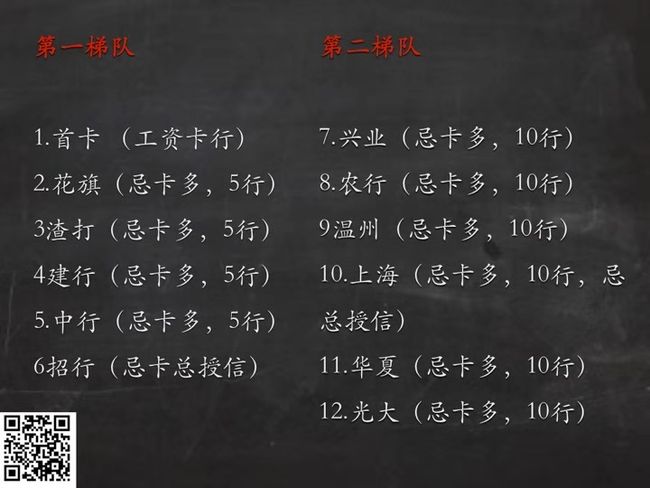

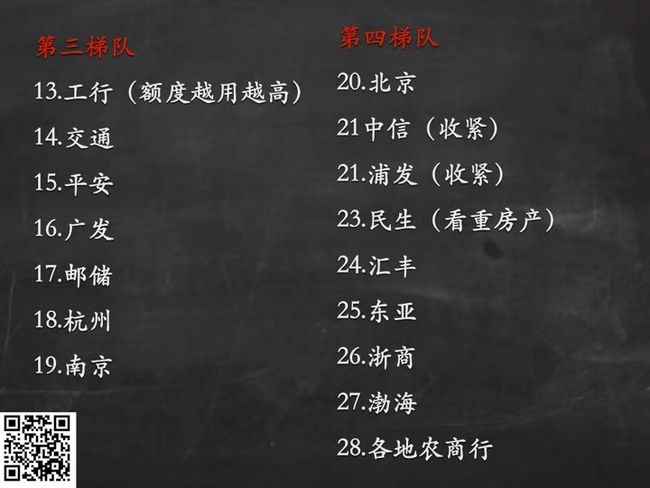

建议办卡顺序

所谓梯队是办卡难易程度,第一梯队最难,所以要先申请,以此类推。

解释:首卡,通常是你发工资那家银行的卡,一般授信额度也比较高。

比如 4建行(忌卡多,5行),意思就是说:如果你的信用卡张数超过5张,再去申请建行基本上就不批了,或者批的额度比较低。

比如 6招行(忌卡总授信),意思就是说:如果你信用卡总授信额度过高,再去申请招行,会不批,或者只批小额度。

结合自身的优点来办卡

大家要结合自身的优点来办卡。

有房产的话,可以积极去办民生的卡。有高公积金的,可以去办农行、邮储、工行等。

信贷产品

银行的信贷产品是非标准品,一段时间政策会发生微调的,所以以上说的都是"一般情况"。

申请梯队只是参考,积极行动才是王道。

切忌完美主义

切忌完美主义,要习惯损失,办不下来卡是常事,也不用难受,6个月之后再申请就可以了。

温馨提示

温馨提示:个人信用信息服务平台查询 ,网址是:https://ipcrs.pbccrc.

【问】贷款前银行看查询征信次数的,查询太多,银行会拒绝的。

【答】机构征信记录查询,一个季度不要超过三次。自己在人行网站上查个人征信的话,不算入次数。

申明

信用卡相关内容出处“玉米”,微信号为zhangyujin0821。欢迎勾搭!!!!

【最后格式化祝你在投资道路上遇见更好的自己!】