美联储加息,A股下跌,楼市又涨,是不是有点迷茫,来看看lisa的解析吧。

一、美联储加息的实质是什么?

美联储加息的本质:其实就是以美元计价的生息资产,比如说,美股、美债等大幅度的打折出售,世界资本流向大幅倾斜,所以,各个国家的资本都受到影响,一大堆货币贬值:

阿根廷对美元汇率,上升了4成!

土耳其里拉对美元汇率上升了2成!

除了美国,大家的钱都贬值了!

这对国内经济影响也是很大的,但是暂时看,央行没有出台具体的长远政策,但是人民币国际化的过程肯定是受到影响,人民币也是贬值的趋势已定。

所以最近才有特别火爆的CDR基金,为的就是拉拢资本回国。

二、美联储加息对楼市的影响

(一)近期的房地产板块

美联储加息对个人按揭贷款的影响的可以按照下面的思路来判断:

1、美联储加息,资本外流

2、央行不敢防水,温和操作逆回购

3、A股跌破3000点,个股喋喋不休,温和下跌

4、房地产板块飘红,房价同样温和上涨

如果你觉得,房地产涨幅大,去买房地产股票,也无可厚非,但是如果想现在入场抄底为时过早,毕竟加息这事还没完,未来的走向对个人投资肯定是有影响的。

(二)短期看:对个人购房者的影响

现金,会越来越不值钱

现金作为一种理财产品,手里握着大量的现金准备随时冲进某个楼市或者股票市场,都是不够机智的,现金在很长的周期内,总是在贬值,比如几20年前1200元的人民币,可以买一套房子,20年后在银行里取出来只有1400多块钱,这中间损耗掉的,就是本来属于你的资产。

尤其是资产价格变成泡沫,等待中的抄底机会,是有杠杆风险的。

但是,如果你手上有大量的资金,然后购买了低价位的资产(股票、房子等),这时候,政府印钞了,形成了大量的统货膨胀,手中的资产等于变相的增值了。每次有经济危机的时候,都是这样印钱解决,所以,在历史的长河里,钱越来越不值钱。

举例:

战争动乱时期,趁着危机,在北京花100个大洋买了四合院一套,而后战乱结束,房价升值,现在坐拥一个亿的资产。当然,案例可能有些极端,只是举一个例子。

在发生经济危机、金融危机的时候,最值钱的一定是现金,而这些个危机期,就是超低的好时机。但是现在美联储加息,实在是算不上危机,可能会有一段平缓的过渡期,所以对个人按揭贷款的影响也就是:地产大涨,房价跟上,利率有可能还有浮动。除非刚需,否则现在未必是投资的好时机。

可以坐等真正的危机到了,手里的钱就真的值钱了。

(三)长期看:对中国楼市的影响

根据上文分析,可以清晰地看到个人贷款利率从2017年到2018年5月,各地城市贷款利率都有所提升。就算没有美联储加息这件事,利率也会提升,这是整体政策所导致的。

而对于企业来说,本金就不好往出贷,再加上要还的利息变多,企业更是举步维艰,尤其是商业银行,央行在手里的钱越多、流动性就越差,贷款不好做,银行不赚钱,更要提升自己的利率,以求自保,而现在已然收紧的各大商业银行,更会上调利率。

长期来看美联储加息对整个楼市的影响是利空的。

各种调控、限价、限售、限购、摇号,但最终的目的都是为了防止房价过分疯涨,挤出房地产的泡沫和水分。

现在有句话非常盛行:现阶段的房产泡沫,也可以归结成建筑业的泡沫。这种政策调整下,一旦美再有加息的情况出现,对我们的楼市来说,冲击虽然可控,但依旧有很大的影响。

6月14日央行进行了流动性稳健的控制,但如果美联储在继续加息,楼市利率仍将继续上行!

已经贷款买房的:每年还贷的利率是根据年初的基准利率进行浮动的,一旦基准利率有所上调,那么所有人都会上调。换句话说,美国加息了所有的后果都是要广大的全球人民来一起承担的,大家的日子都不好过。每个月还房贷的金额都会变多。

而我国基准利率的上调,意味着首套房和二套房的贷款比例也会跟着随之上升。贷款的压力加大了,房地产表面数据上一片火红,实际上危机重重。

目前美联储已经三次加息 2%至2.25%,如果在第四次加息就有可能。突破世界人民的心理防线。

没有贷款的朋友来说,如果刚需不是十分紧迫,可以再继续等一等,等到上文真正的经济危机来临时,抄底购房,如果刚需十分急迫,那么我认为现在贷款会比以后贷不出来,或者利率更高的时候带还要合适一些。

所以,美联储加息,对购房者是不利的,且对楼市更是利空。

简单说,就是件坏事,就是有多坏呢?

有钱的还是会买

没钱的还是会看

三、不买房,投资美股!

我就比较优秀了,结合了一下最近发的帖子,大家有点疑惑也是正常的,之前的链接中,明确的说了,为什么这时候加投美国纳斯达克指数:

原文中此处为链接,暂不支持采集

懒得跳转的,这里再写一次:

本金少,又或者胆子小,不知道如何抄底的,看过来,其实以上的信号,还释放了一个关键的信息:

国内市场混乱,美元值钱了,也即是说,以美元为基础的企业,也要跟着美元涨价了,如果国内的各种投资操作、高层操作,你都看不懂,不怕,给你一个爱的抱抱,我们来一下,世界范围里,还有什么是可以投资的?

小声吐槽:别瞧不上我的推荐,最近3个月就涨了5%,一年最少就是15%,比网贷都靠谱多了!就您这几千块钱,我还真就能让你每餐都加个鸡腿。

lisa在此时此刻的投资策略就是——逐步建仓指数+合理配置“美元资产”!

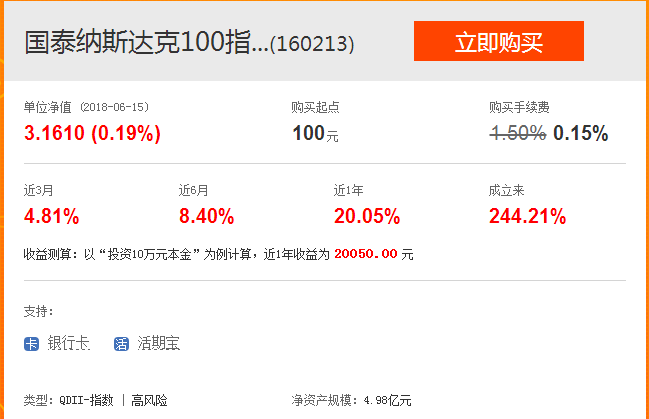

自从听说了独角兽要回归、美元要加息,就能预料到市场的整体走向,我们逆向思维来想一下,是不是应该越跌越买呢?是不是应该在已经知道什么会涨价的时候,买什么呢?就是这么简单粗暴,我们一起来买美元指数产品吧,只要那个还能加息个1-2次,我们就能赚足了市场的红利啊。所以,今天推荐——国泰纳斯达克100指数

一、概况分析

本基金投资于美国证券市场,2010年基金成立,现在2018年,8年时间,244%涨幅,也即是244/8=30%平均年化,这种暴力的算法,就凑合看一下吧~

二、国泰纳斯达克100指数主要投资的企业有:

苹果、微软、亚马孙、Facebook、谷歌等,没错,基本上就是美国版的——独角兽了,而且人家不限购,买的门槛还低,100块就能玩!

三、它在同行类的排名:

如图,同类基金的平均业绩3年是11%,而它是72%,四分位,只有一个良好,那个一年期的业绩最差了,只涨了20%而已!在一片唱衰资本主义万恶社会的时候,人家妥妥的涨着呢!

四、暴脾气:谁行谁上!

国泰纳斯达克100指数在基金经理的任用上,还真是一点就着的暴脾气,任用的原则基本上就是——谁行谁上!从截图中,可以看到:

最短的人气是18天,赔钱了2.29%,直接换人!pass!下一个!

业绩涨的少了,直接换人!178天半年涨了8.9%,涨的不够,直接换人!pass!下一个!

购买链接,可以直接扫码定投,强烈建议定投而非一次性抄底:

最近市场的避险情绪严重,还有美元的加息,未来可以预期的,这类基金短期内还会暴涨!

这个时候如果你还选择为国护盘,我敬你是条汉子,送你一程,毕竟天台挤一挤,还是有地方的。

如果对国内市场还是很有信心,比如今天国家队加投了1000亿的流动量,也是可以抄底些可靠的指数基金的,这个月的基金推荐,点击阅读原文,即可获得天天基金开户链接。

四、美股和A股都抄底:

现在可以多配置债券型基金,然后适当的收回本金,如下图所示,掌握合理的份额:

1、股票型,20%

2、债券型,30%

3、活期宝,50%

为什么要有这么多活期呢?

活期的钱,就是准备在谷底的时候加仓,然后获得更多的基金份额。熊市中,最值钱的,就是——现金。

何时抄底?

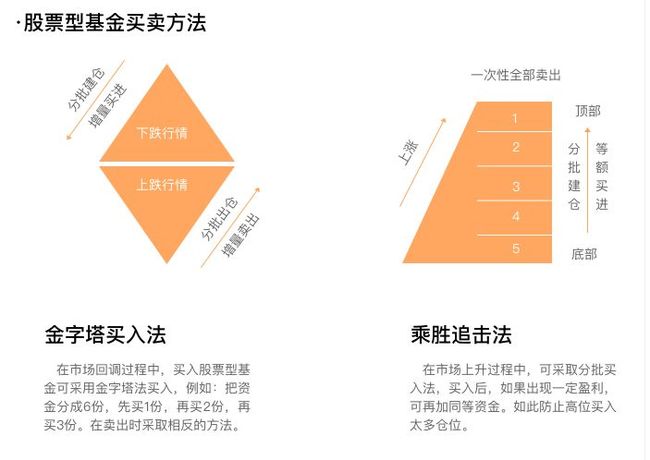

现在属于低迷期,可以按照金字塔的方法来逐步买入。尤其适合已经被“套牢”的股票型基金。但是容易抄底在半山腰,现金的份额,尽量可以多的分一些,避免,卡在山腰。

还可以采用,降低成本,边买变卖的方法,赚取中间的差价。

举例白酒指数基金,总份额是600份,按照下跌的行情,然后买100份,涨了之后,再卖出200份;下跌后,再买200份,涨了之后,再卖出300份,这样,就可以边买边卖,但是要注意,交易的手续费是个大头。要考虑到成本中,上下浮动的份额最好设置在10%左右。

所以,根据昨天的帖子,我们看到美元市场会涨,A股在跌,那么就可以定投美元,然后抄底A股的指数,两边的市场,我们都要充分利用起来。

1、定投美元市场——国泰纳斯达克100指数

2、适当抄底A股指数——易方达上证50指数

四分位全部优秀,基金经理稳定,持股稳定,抗暴跌。

持股仓位图

四分位图,亏的少就是赚的多。

定投可以扫码:

综上,lisa个人的投资建议是:除非刚需,否则不要跟风楼市,在市场洼地时买入指数基金,美元加息就买美元,A股下跌就逐步抄底,但是切记,现金为王,不要一时冲动,一下子都买入了,把手上的资金分成6-10份,分批分次的入场。还没有天天基金开户的,戳阅读原文即可。撒泼打滚求点赞