机器学习(四):逻辑回归实战——信用卡欺诈检测

文章目录

- 1、数据

- 2、样本不均衡解决方案

- 3、交叉验证

- 4、模型评估方法

- 5、正则化惩罚

- 6、混淆矩阵

- 7、逻辑回归阈值对于结果的影响

- 8、SMOTE算法

1、数据

数据链接在此

https://pan.baidu.com/s/1APgU4cTAaM9zb8_xAIc41Q密码: xgg7

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

data = pd.read_csv("creditcard.csv")

data.head()

- time表示交易持续的时间;

- v1、v2、v3…v28表示特征;

- Amount表示交易额金额;

- Class 这列0代表是正常样本,1代表异常样本

count_classes = pd.value_counts(data['Class'], sort = True).sort_index() # 对class这列出现的数字进行统计

count_classes.plot(kind = 'bar') # 画条形图

plt.title('Fraud class histogram')

plt.xlabel("Class")

plt.ylabel("Frequency")

2、样本不均衡解决方案

可以看到正常样本0很多,异常样本1非常少,这种样本数据不均衡,可以有两种解决方案。

(1)下采样。将数据变得同样少,可以随机选择0的数据,变得和1的数据一样多。

(2)过采样。将数据变得同样多,对1的样本数据生成数列,让生成的数据与0的样本数据一样多。

首先需要将Amount那一列数据处理成(-1,1)区间的

from sklearn.preprocessing import StandardScaler

# reshape(-1,1)前面的-1可自动识别有几行,第二个1表示一列

data['normAmount'] = StandardScaler().fit_transform(data['Amount'].reshape(-1, 1))

data = data.drop(['Time','Amount'],axis=1)# 丢弃这两列

data.head()

举例:下采样

# ix / loc 可以通过行号和行标签进行索引

X = data.ix[:, data.columns != 'Class']# 前面的“:”表示所有行,后面表示列名不为Class的所有列

y = data.ix[:, data.columns == 'Class']

#class为1的有多少个

number_records_fraud = len(data[data.Class == 1])

fraud_indices = np.array(data[data.Class == 1].index)

normal_indices = data[data.Class == 0].index

# 随机选择和class为1的个数相同的class为0的行

random_normal_indices = np.random.choice(normal_indices,number_records_fraud,replace=False)

random_normal_indices = np.array(random_normal_indices)

# 合并数据

under_sample_indices = np.concatenate([fraud_indices,random_normal_indices])

under_sample_data = data.iloc[under_sample_indices,:]

X_undersample = under_sample_data.ix[:,under_sample_data.columns != 'Class']

y_undersample = under_sample_data.ix[:,under_sample_data.columns == 'Class']

print("Percentage of normal transactions: ", len(under_sample_data[under_sample_data.Class == 0])/len(under_sample_data))

print("Percentage of fraud transactions: ", len(under_sample_data[under_sample_data.Class == 1])/len(under_sample_data))

print("Total number of transactions in resampled data: ", len(under_sample_data))

输出结果:

Percentage of normal transactions: 0.5

Percentage of fraud transactions: 0.5

Total number of transactions in resampled data: 984

3、交叉验证

它的主体思想是将原始数据进行分组,一部分作为训练集,一部分作为验证集。利用训练集训练出模型,利用验证集来测试模型,以评估分类模型的性能。

K折交叉验证:这里的k折是把数据分为k组,将k-1组作为训练集训练出一个模型,然后将剩下的一组用做测试集。

举例子:将源数据切分为了1、2、3三个数据集

- 第一次:数据集1,2作为训练集,3作为测试集

- 第二次:数据集1,3作为训练集,3作为测试集

- 第三次:数据集2,3作为训练集,3作为测试集

最后求均值

from sklearn.cross_validation import train_test_split

# sklearn.cross_validation是交叉验证模块,train_test_split对原始数据集进行切分

# 整个原始数据集,test_size=0.3表示把30%的数据作为测试集

X_train, X_test, y_train, y_test = train_test_split(X,y,test_size=0.3, random_state = 0)

print("Number transactions train dataset: ", len(X_train))

print("Number transactions test dataset: ", len(X_test))

print("Total number of transactions: ", len(X_train)+len(X_test))

# 下采样的数据

X_train_undersample, X_test_undersample, y_train_undersample, y_test_undersample = train_test_split(X_undersample ,y_undersample ,test_size = 0. ,random_state = 0)

print("")

print("Number transactions train dataset: ", len(X_train_undersample))

print("Number transactions test dataset: ", len(X_test_undersample))

print("Total number of transactions: ", len(X_train_undersample)+len(X_test_undersample))

输出:

Number transactions train dataset: 199364

Number transactions test dataset: 85443

Total number of transactions: 284807

Number transactions train dataset: 688

Number transactions test dataset: 296

Total number of transactions: 984

4、模型评估方法

假设有1000个病人的数据,要对1000个病人进行分类,有哪些是癌症的?哪些不是患有癌症的?假设其中有990个人不患癌症,10个人是患癌症。

(1)将1000个样本输入到模型中,精度=990/1000=99%

(2)召回率recall:表示根据目标制定衡量的标准,在一个只有10人的样本里,查到2个人患癌症,那召回率为0.2

5、正则化惩罚

比如有两个训练模型,A模型:ø1、ø2、ø3…ø10,B模型:ø1、ø2、ø3…ø10,这两个模型的recall值都是等于90%。A模型的原点浮动比较大,呈波浪形,B模型的原点浮动比较小。

一般都希望得到B模型这样的,之后在测试集上训练使得过度拟合(过度拟合的意思是在训练集表达效果很好,但是在测试集表达效果很差)的风险更小。从而引入正则化,惩罚模型的ø,大力度惩罚A模型,小力度惩罚B模型。

(1)L2正则化

惩罚:损失函数+1/2w*w

对于A模型,w值浮动大,计算出来的值就大

(2)L1正则化

惩罚:损失函数+|w|

可以设置当前惩罚力度有多大,比如0.1倍的L2正则化

#Recall = TP/(TP+FN)

from sklearn.linear_model import LogisticRegression

from sklearn.cross_validation import KFold, cross_val_score

from sklearn.metrics import confusion_matrix,recall_score,classification_report

# 这里的KFold是指交叉验证的时候,可以选择做几倍的交叉验证; cross_val_score值是指交叉验证评估得到的结果

def printing_Kfold_scores(x_train_data,y_train_data):

# 将数据集切分为5份

fold = KFold(len(y_train_data),5,shuffle=False)

# 正则惩罚力度

c_param_range = [0.01, 0.1, 1, 10, 100]

results_table = pd.DataFrame(index = range(len(c_param_range),2), columns = ['C_parameter','Mean recall score'])

results_table['C_parameter'] = c_param_range

j=0

# 找到最好的一个c参数

for c_param in c_param_range:

print('-------------------------------------------')

print('C parameter: ', c_param)

print('-------------------------------------------')

print('')

recall_accs = []

for iteration, indices in enumerate(fold,start=1):

# 传入C这个惩罚力度,方式可选l1或则l2

lr = LogisticRegression(C=c_param,penalty = 'l1')

# 对模型进行训练

lr.fit(x_train_data.iloc[indices[0],:],y_train_data.iloc[indices[0],:].values.ravel())

# 预测

y_pred_undersample = lr.predict(x_train_data.iloc[indices[1],:].values)

recall_acc = recall_score(y_train_data.iloc[indices[1],:].values,y_pred_undersample)

recall_accs.append(recall_acc)

print('Iteration', iteration,': recall score = ',recall_acc)

results_table.ix[j,'Mean recall score']=np.mean(recall_accs)

j += 1

print('')

print('Mean recall score ', np.mean(recall_accs))

print('')

best_c = results_table.loc[results_table['Mean recall score'].idxmax()]['C_parameter']

# Finally, we can check which C parameter is the best amongst the chosen.

print('*********************************************************************************')

print('Best model to choose from cross validation is with C parameter = ', best_c)

print('*********************************************************************************')

return best_c

best_c = printing_Kfold_scores(X_train_undersample,y_train_undersample)

-------------------------------------------

C parameter: 0.01

-------------------------------------------

Iteration 1 : recall score = 0.958904109589

Iteration 2 : recall score = 0.931506849315

Iteration 3 : recall score = 1.0

Iteration 4 : recall score = 0.972972972973

Iteration 5 : recall score = 0.954545454545

Mean recall score 0.963585877285

-------------------------------------------

C parameter: 0.1

-------------------------------------------

Iteration 1 : recall score = 0.835616438356

Iteration 2 : recall score = 0.86301369863

Iteration 3 : recall score = 0.966101694915

Iteration 4 : recall score = 0.945945945946

Iteration 5 : recall score = 0.909090909091

Mean recall score 0.903953737388

-------------------------------------------

C parameter: 1

-------------------------------------------

Iteration 1 : recall score = 0.849315068493

Iteration 2 : recall score = 0.86301369863

Iteration 3 : recall score = 0.983050847458

Iteration 4 : recall score = 0.945945945946

Iteration 5 : recall score = 0.909090909091

Mean recall score 0.910083293924

-------------------------------------------

C parameter: 10

-------------------------------------------

Iteration 1 : recall score = 0.86301369863

Iteration 2 : recall score = 0.890410958904

Iteration 3 : recall score = 0.983050847458

Iteration 4 : recall score = 0.945945945946

Iteration 5 : recall score = 0.924242424242

Mean recall score 0.921332775036

-------------------------------------------

C parameter: 100

-------------------------------------------

Iteration 1 : recall score = 0.86301369863

通过结果可以看出,当惩罚参数是0.01,recall的值最高.

6、混淆矩阵

混淆矩阵是由一个坐标系组成的,有x轴以及y轴,在x轴里面有0和1,在y轴里面有0和1.x轴表达的是预测的值,y轴表达的是真实的值。

def plot_confusion_matrix(cm, classes,

title='Confusion matrix',

cmap=plt.cm.Blues):

plt.imshow(cm, interpolation='nearest', cmap=cmap)

plt.title(title)

plt.colorbar()

tick_marks = np.arange(len(classes))

plt.xticks(tick_marks, classes, rotation=0)

# plt.yticks(tick_marks, classes)

thresh = cm.max() / 2.

for i,j in itertools.product(range(cm.shape[0]),range(cm.shape[1])):

plt.text(j,i,cm[i,j],

horizontalalignment="center",

color="white" if cm[i, j]>thresh else "black")

plt.tight_layout()

plt.ylabel('True label')

plt.xlabel('Predicted label')

import itertools

lr = LogisticRegression(C = best_c,penalty = 'l1')

lr.fit(X_train_undersample, y_train_undersample.values.ravel())

y_pred_undersample = lr.predict(X_test_undersample.values)

# 计算混淆矩阵

cnf_matrix = confusion_matrix(y_test_undersample,y_pred_undersample)

np.set_printoptions(precision=2)

print("Recall metric in the testing dataset:", cnf_matrix[1,1]/(cnf_matrix[1,0]+cnf_matrix[1,1]))

# 画图

class_names = [0,1]

plt.figure()

plot_confusion_matrix(cnf_matrix,

classes=class_names,

title='Confusion matrix')

plt.show()

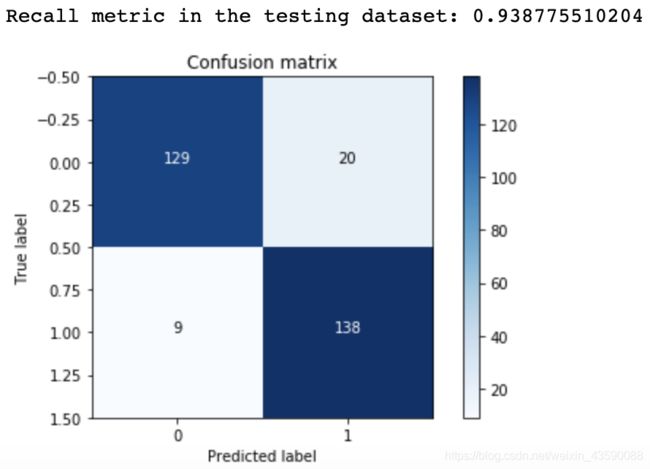

输出结果:

真实为1,预测为1,得到结果是137;真实为1,预测为0,得到结果是10,计算召回率为recall=138/(138+9)

真实为1,预测为1,得到结果是137;真实为0,预测为0,得到结果是129,计算精度为(129+138)/(129+20+9+138)

以上是在下采样数据集上进行的测试,样本只有200多个,所以还需要在原始数据集上进行操作。

lr = LogisticRegression(C = best_c, penalty = 'l1')

lr.fit(X_train_undersample,y_train_undersample.values.ravel())

y_pred = lr.predict(X_test.values)

# 采用原始数据集

cnf_matrix = confusion_matrix(y_test,y_pred)

np.set_printoptions(precision=2)

print("Recall metric in the testing dataset: ", cnf_matrix[1,1]/(cnf_matrix[1,0]+cnf_matrix[1,1]))

# 画图

class_names = [0,1]

plt.figure()

plot_confusion_matrix(cnf_matrix

, classes=class_names

, title='Confusion matrix')

plt.show()

输出:

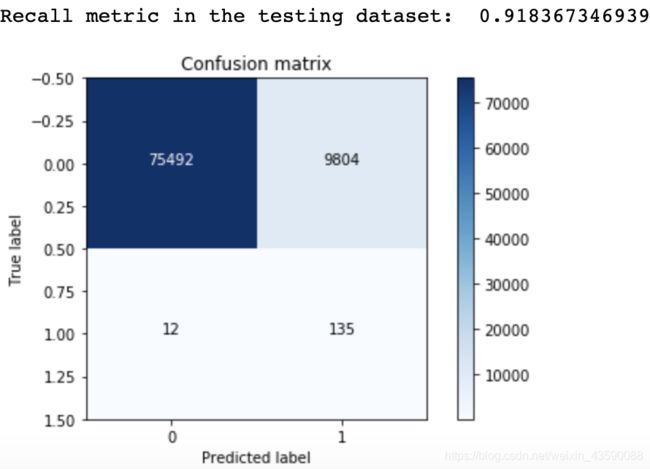

由图可知,召回率的值变化不大,能够达到标准,但是精度值变化很大,找出的9804个无辜样本很影响精度值。

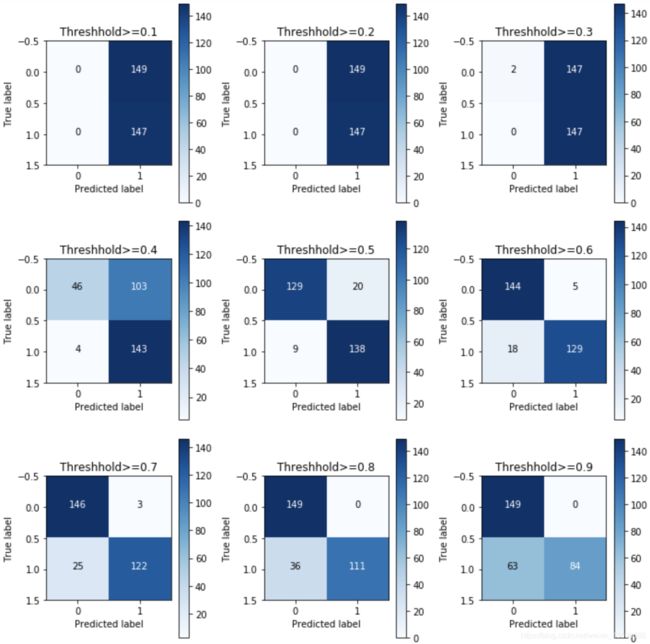

7、逻辑回归阈值对于结果的影响

自定义阈值,研究不同阈值对结果的影响。

lr = LogisticRegression(C = 0.01, penalty='l1')

lr.fit(X_train_undersample, y_train_undersample.values.ravel())

y_pred_undersample_proba = lr.predict_proba(X_test_undersample.values)

threshholds = [0.1, 0.2, 0.3, 0.4, 0.5, 0.6, 0.7, 0.8, 0.9]

plt.figure(figsize=(10,10))

j=1

for i in threshholds:

y_test_predictions_high_recall = y_pred_undersample_proba[:,1] > i

plt.subplot(3,3,j)

j+=1

#计算混淆矩阵

cnf_matrix = confusion_matrix(y_test_undersample,y_test_predictions_high_recall)

np.set_printoptions(precision=2)

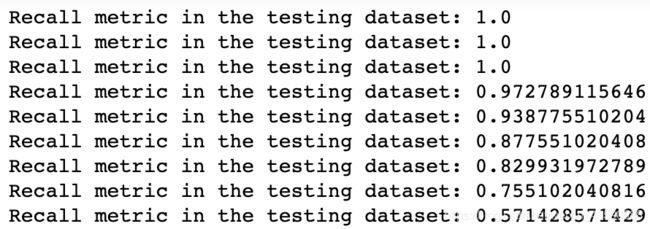

print("Recall metric in the testing dataset:", cnf_matrix[1,1]/(cnf_matrix[1,0]+cnf_matrix[1,1]))

class_names = [0,1]

plot_confusion_matrix(cnf_matrix

,classes=class_names

,title='Threshhold>=%s'%i)

结果如下:

由图可见,阈值越大,误杀值越小,精度变高,但是召回率变小。

8、SMOTE算法

以上操作都是下采样,主要用于模型回归的评估以及参数的选择,下面主要介绍过采样,比如是将100个样本扩展为500个样本。

(1)SMOTE算法

举例:要将一个样本变为5个样本,首先计算它与相邻的5个样本之间的距离,于是新值等于原始值加上距离乘以随机数。

(2)代码实现

需要安装imblearn这个包,遇到问题,在当前的channels中找不到这个包,解决方案http://wenda.chinahadoop.cn/question/6764

import pandas as pd

from imblearn.over_sampling import SMOTE

from sklearn.ensemble import RandomForestClassifier

from sklearn.metrics import confusion_matrix

from sklearn.model_selection import train_test_split

credit_cards = pd.read_csv('creditcard.csv')

columns = credit_cards.columns

# 删去class那一列

features_columns = columns.delete(len(columns)-1)

features=credit_cards[features_columns]

labels=credit_cards['Class']

features_train, features_test,labels_train, labels_test = train_test_split(features,

labels,

test_size=0.2,

random_state=0)

# 用SMOTE进行数据生成,首先实例化一个对象,叫oversampler,SMOTE可以不使用参数,但是要使每次生成的数据都是一样的,可以random_state=0.

oversampler = SMOTE(random_state=0)

it_sample(features_train,labels_train)传进来的是训练集的x以及训练集的y

os_features, os_labels = oversampler.fit_sample(features_train,labels_train)

# 这里是计算lable1的有多少个

len(os_labels[os_labels==1])

结果如下:

共有227454个.lable0的也有20多万个,因此样本就均衡了

227454

可以看召回率是多少

os_features = pd.DataFrame(os_features)

os_labels = pd.DataFrame(os_labels)

best_c = printing_Kfold_scores(os_features,os_labels)

结果如下:

-------------------------------------------

C parameter: 0.01

-------------------------------------------

Iteration 1 : recall score = 0.890322580645

Iteration 2 : recall score = 0.894736842105

Iteration 3 : recall score = 0.968861347792

Iteration 4 : recall score = 0.957111924468

Iteration 5 : recall score = 0.958419889867

Mean recall score 0.933890516976

-------------------------------------------

C parameter: 0.1

-------------------------------------------

Iteration 1 : recall score = 0.890322580645

Iteration 2 : recall score = 0.894736842105

Iteration 3 : recall score = 0.970410534469

Iteration 4 : recall score = 0.960156516196

Iteration 5 : recall score = 0.959178289973

Mean recall score 0.934960952678

-------------------------------------------

C parameter: 1

-------------------------------------------

Iteration 1 : recall score = 0.890322580645

Iteration 2 : recall score = 0.894736842105

Iteration 3 : recall score = 0.970543321899

Iteration 4 : recall score = 0.960321385784

Iteration 5 : recall score = 0.960541211901

Mean recall score 0.935293068467

-------------------------------------------

C parameter: 10

-------------------------------------------

Iteration 1 : recall score = 0.890322580645

Iteration 2 : recall score = 0.894736842105

Iteration 3 : recall score = 0.970432665708

Iteration 4 : recall score = 0.959628933514

Iteration 5 : recall score = 0.960815994548

Mean recall score 0.935187403304

-------------------------------------------

C parameter: 100

-------------------------------------------

Iteration 1 : recall score = 0.890322580645

Iteration 2 : recall score = 0.894736842105

Iteration 3 : recall score = 0.970499059422

Iteration 4 : recall score = 0.960321385784

Iteration 5 : recall score = 0.95657335048

Mean recall score 0.934490643687

*********************************************************************************

Best model to choose from cross validation is with C parameter = 1.0

*********************************************************************************

通过以上的结果可以知道recall值平均算下来大概是0.934

混淆矩阵

lr = LogisticRegression(C = best_c, penalty = 'l1')

lr.fit(os_features,os_labels.values.ravel())

y_pred = lr.predict(features_test.values)

# Compute confusion matrix

cnf_matrix = confusion_matrix(labels_test,y_pred)

np.set_printoptions(precision=2)

print("Recall metric in the testing dataset: ", cnf_matrix[1,1]/(cnf_matrix[1,0]+cnf_matrix[1,1]))

# Plot non-normalized confusion matrix

class_names = [0,1]

plt.figure()

plot_confusion_matrix(cnf_matrix

, classes=class_names

, title='Confusion matrix')

plt.show()

结果:

由图可知,误杀值为517,比使用下采样的误杀值少很多,精度提高,但是召回率偏低。

总结:对于样本不均衡数据,要利用越多的数据越好,下采样误杀率很高,这是模型本身自带的一个问题。因为0和1一样少,会存在潜在的意识是原始数据0和1的数据一样少,导致误杀率偏高.过采样的结果偏好一些,虽然recall偏低了一点,但是整体的效果还是不错的。

参考:https://www.jianshu.com/p/ad394fecedbf