原文链接:http://tecdat.cn/?p=3186

本文显示了如何基于潜在的ARMA-GARCH模型(当然也涉及更广泛意义上的QRM)来拟合和预测风险价值(VaR)。

从ARMA-GARCH过程模拟(log-return)数据

我们考虑使用t 分布的ARMA(1,1)-GARCH(1,1)过程。

模拟一个序列(用于说明目的)。

nu <- 3 fixed.p <- list(mu = 0, # mu (截距)

ar1 = 0.5, # phi\_1 (AR(1) 参数 of mu\_t)

ma1 = 0.3, # theta\_1 (MA(1) 参数 of mu\_t)

omega = 4, # alpha_0 (截距)

alpha1 = 0.4, # alpha\_1 (GARCH(1) 参数 of sigma\_t^2)

beta1 = 0.2, # beta\_1 (GARCH(1) 参数 of sigma\_t^2)

shape = nu) # armaOrder <- c(1,1) # ARMA 参数garchOrder <- c(1,1) # GARCH 参数varModel <- list(model = "sGARCH", garchOrder = garchOrder)

spec <- ugarchspec(varModel, mean.model = list(armaOrder = armaOrder),

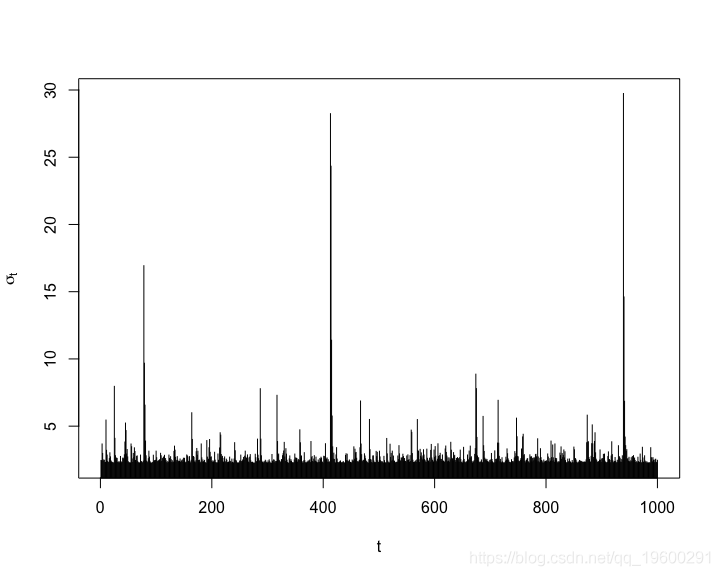

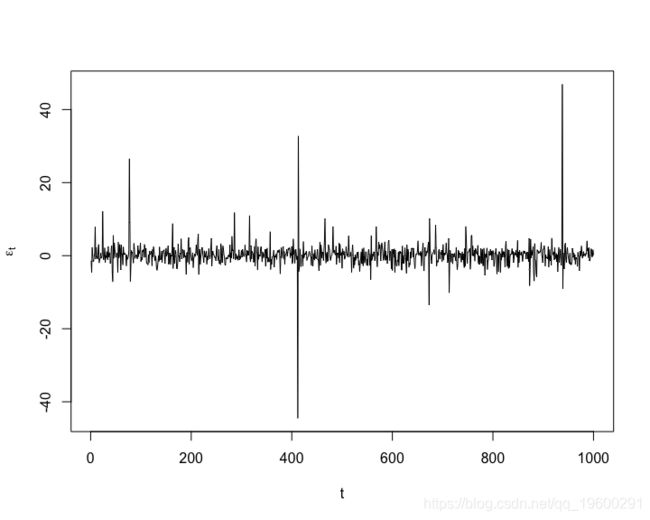

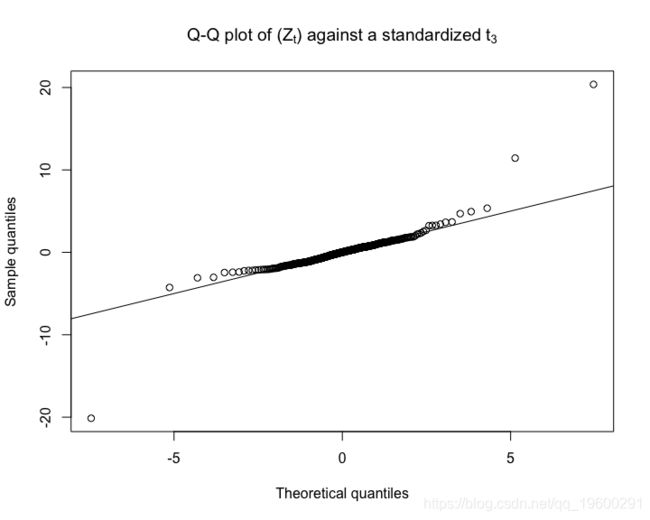

fixed.pars = fixed.p, distribution.model = "std") # t 标准残差作为一个完整性检查,让我们绘制模拟序列,条件标准偏差和残差。

plot(X, type = "l", xlab = "t", ylab = expression(X\[t\]))

plot(sig, type = "h", xlab = "t", ylab = expression(sigma\[t\]))

plot(eps, type = "l", xlab = "t", ylab = expression(epsilon\[t\]))

将ARMA-GARCH模型拟合到(模拟)数据

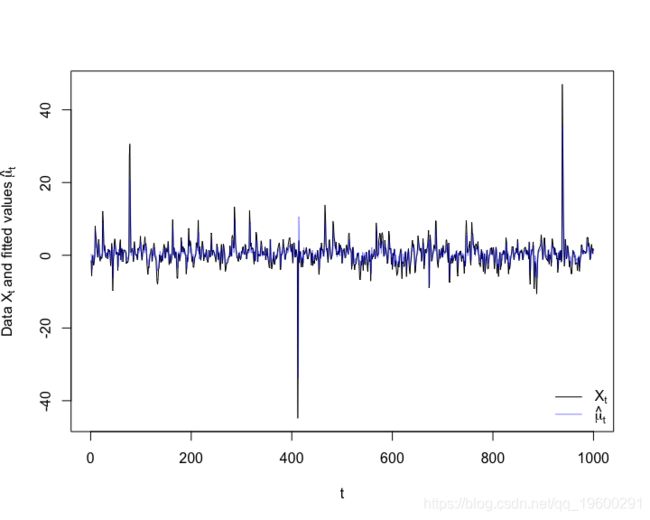

拟合ARMA-GARCH模型 。

让我们再考虑一些健全性检查。

## 拟合 ARMA(1,1)-GARCH(1,1) model

spec <- ugarchspec(varModel, mean.model = list(armaOrder = armaOrder),

distribution.model = "std") #

fit <- ugarchfit(spec, data = X) # fit

##

mu. <- fitted(fit) # 拟合 hat{mu}\_t (= hat{X}\_t)

sig. <- sigma(fit) # 拟合 hat{sigma}_t

##

stopifnot(all.equal(as.numeric(mu.), fit@fit$fitted.values),

all.equal(as.numeric(sig.), fit@fit$sigma))

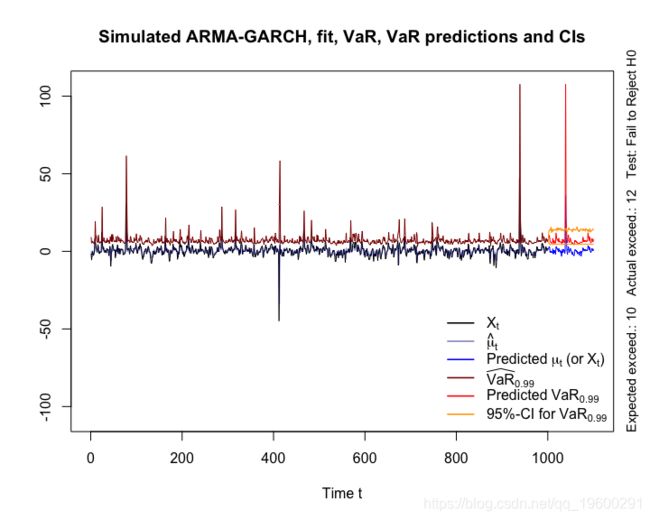

计算VaR时间序列

计算VaR估计值。请注意,我们也可以在这里使用基于GPD的估算模型。

Backtest VaR估计值

让我们回测VaR的估计。

## \[1\] 10

## \[1\] 12

## \[1\] "Correct Exceedances"

## \[1\] "Fail to Reject H0"

## \[1\] "Correct Exceedances & Independent"

## \[1\] "Fail to Reject H0"基于拟合模型预测VaR

现在预测VaR。

模拟X_t的未来轨迹并计算相应的VaR

模拟序列,估计每个模拟路径的VaR(注意quantile()这里不能使用,因此我们必须手动构建VaR)并计算VaR _alpha的bootstrap置信区间。

结果对比

最后,我们显示所有结果。

非常感谢您阅读本文,有任何问题请在下面留言!

最受欢迎的见解

1.R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究