互联网收入下滑,转型政企,股票定增,市场能支撑得起360的野心吗?

文|陈曦

来源 | 螳螂财经(ID:TanglangFin)

近日,证监会核准了360“百亿定增”计划。

在回归A股后的第三个年头,360就获准以非公开发行股票的方式,拟募集资金总额不超过107.93亿元。在募集方案中,360称所募资金主要用于安全研发及基础设施类、商业化产品及服务类两大类别的项目。

细细研究,“安全研发及基础设施”、“商业化产品及服务类”,这两项无论如何都和360这样一个“互联网公司”搭不上边。

大众印象中一直在做杀毒软件的360现在到底在做什么?回归A股后的360表现又如何?

一、互联网业绩下滑,但360仍只是一家互联网公司

去年360交出回归A股后的首份答卷时,就有人评价其成绩单不好看。但看过2019年财报后,不得不说,360在2019年的表现还不如2018年。

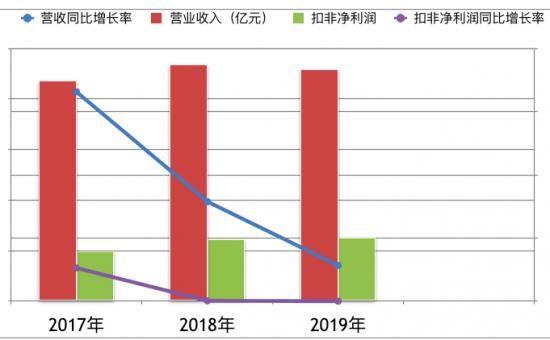

2019年财报数据显示,360共录得营业收入128.41亿,同比下降2.19%,扣非净利润35.25亿,同比上升3.1%。

相较于2017年360冲刺上市时的亮眼业绩,2018年和2019年这两年,360的营收、净利润增速双双下滑,还首次出现营收负增长的情况。

曾经想要与腾讯一较高下,发起了3Q大战的360,已经被腾讯甩开了数个段位。

“螳螂财经”分析了360近日公布的2019年财报,互联网领域仍是360主要收入来源。360主要是通过360安全卫士、360手机卫士、360手机助手、360清理大师、360浏览器等免费产品获取用户,再打广告、推游戏来获取收入。这几部分收入占到了360收入总额的82%。

然而,横向对比来看,360的互联网收入却出现了份额、利润双降的局面。

“螳螂财经”认为,360互联网收入大降的原因至少有以下两点:

1、从PC端到手机端,360反应迟钝,未跟上节奏

曾经,360依靠“360安全浏览器”及“360导航”,几乎霸占了PC端用户的流量入口,连腾讯、雅虎这些巨头都难以从360那里抢夺流量。

流量就是收入,流量就是王道。

然而,就像那句被说烂了的话“时代抛弃你时,连声招呼也不会打”。智能手机普及后,人们的上网习惯悄然发生了变化。在移动端,已经很难见到360的踪影,360的各项软件已经不再像PC端那样,成为手机的标配。

PC端遇冷,移动端火热,在移动端如何占据广告位,360仍然没有找到好的打法。这也是360互联网广告收入频频下滑的最大原因。

2019年,360占比最大的互联网广告及服务收入和2018年相比,降低了5.5个百分点,毛利率下降了1.78%。相较于2017年,则降低了9.43%,降幅十分明显。

2、游戏开发不力,未能抓住用户

据中国音数协游戏工委统计数据显示,2019年全年我国游戏市场实际销售收入达2308.8亿元,同比增长7.7%。

360曾经靠“360游戏大厅”与腾讯、联众分庭抗礼的时代早已一去不复返。现在的360在游戏市场“没有名字”。2019年,360在游戏市场领域才9.57亿,仅占零头,相比于2018年还有下滑。

提到360游戏,人们似乎想不起任何一款拳头产品,这也是360游戏的硬伤。

360在财报中披露宣布,已经与国际知名游戏开发商Wargaming达成战略合作,深度联运其旗下的军武端游《坦克世界》和《战舰世界》。

但是,“螳螂财经”采访多位不同年龄阶层的游戏玩家,他们均认为这两款游戏存在上手难、即时反馈低的缺点,而这两项正是快速获得用户的“必杀技”。玩家们认为,这两款游戏从定位到人群都更偏向于对军事方面有深度爱好的玩家,在年轻人群体中的受欢迎度较低。

不能够抓住年轻用户,就不能占领游戏市场,这是众多游戏开发公司都明白的道理。没有拳头产品的360,想要凭借这两款游戏“提升360游戏的行业影响力及品牌号召力”,很难。

二、主业下滑,副业能顶住千亿市值吗?

在互联网浪潮下,360也曾经“追过热点”:

它做过手机。

周鸿祎曾说过:“很多传统的硬件有智能化、联网化、云端化,最终都需要一位有管理和指挥能力的主帅,而这位主帅,就是可起到终端承载连接和服务的智能手机。”在2012年,周鸿祎就决定做手机。但是因为当时360的业务重心在360搜索上,没有更多精力放在手机研发上,于是采取了讨巧的做法,和成熟品牌联合做特供机。360先后和阿尔卡特、海尔、夏新、诺基亚都合作过推特供机,接着又和酷派合作,于2015年推出合作款手机。

但是,连满腔情怀的老罗的锤子手机、格力董明珠亲自打广告的格力手机都宣告失败,360手机没有核心竞争、自主开发的系统得不到市场认可,且手机市场日趋饱和,没能够掀起任何水花。2018年9月底,360手机解散了其在西安的手机研发团队。

它做过直播。

其实现在热热闹闹的直播赛道,360早就发力了,叫做水滴直播。水滴直播依靠2015年直播冬奥会申办、2016年春晚台前幕后,圈了一大批粉丝。如果水滴直播一直做下去,或许就没有现在淘宝、抖音、快手什么事了。但是,步子跨得太大,监管就跟不上了。2017年,水滴直播未经过允许将幼儿园、中小学上课画面分享了出来,引发了巨大的舆论谴责。2017年末,水滴直播宣布永久关停了。

在多次尝试失败之下,360现在还在发展的副业就是IOT方向和安全领域了。在IOT方向,主打智能硬件,在安全领域,则与政企合作。

在360销售收入持续下滑之下,这两个方向谁能够顶起360千亿市值呢?

“螳螂财经”认为,两个方向都不容易。

1、智能硬件发力晚,同质化严重,无明显竞争力

目前来说,智能硬件是360唯一获得增长的赛道,收入为人民币16.76亿元,同比增长65.20%,主要产品为摄像头、电话手表等。但智能硬件的优势并不明显:

首先,毛利率低。在其他产品的毛利高达百分之七八十的情况下,智能硬件总体毛利率只有15%左右。换句话说,这其实是一件吃力不讨好的事情。

其次,智能硬件同质化严重。无论是摄像头还是电话手表,都有一大批竞争者,比如小米、小天才、华为等,都是在这个领域深耕多年。这些产品本身也不是什么高端产品,同质化严重,360没有消费者非选不可的理由。而像电话手表中的小天才,反而因为发力早,在学生市场有较高的知名度,能够让学生们互加好友,形成一定的行业壁垒。根据第三方机构IDC的数据,2018年中国儿童智能手表出货量为2167万只,其中,小天才儿童手表出货量为524万只,排名第一。

2、安全领域市场规模不大,寡头难出现

在360布局已久的另一个赛道——安全市场,或许前景也没那么乐观。360为了进入安全市场布局已久:

第一步,2018年,360将旗下本已在做政企安全的子公司奇安信独立出去,按照周鸿祎的说法,是为了帮助奇安信独立上市,但实际上是360自己想做政企。奇安信是360的联合创始人齐向东一手打造的,其主要方向就是政企安全,主要面向政府、运营商、国企和金融机构,提供防火墙、威胁感知、网站监测等产品。奇安信的业绩颇佳,2018年营收23.9亿元,同比增长63.7%。但360仍将其作价37.3亿元,卖掉了所持有的22.6%的股份。

第二步,2019年,周鸿祎宣布360重返企业安全的决策,并宣布成立专门的政企团队。在2019年财报中,360高调披露了其先后中标重庆合川区和天津高新区的网络安全产业基地项目,中标金额分别高达2.395亿元、2.510亿元。截至财务报告公布前夕,三六零政企安全又中标青岛网络安全产业基地相关项目,中标金额高达2.503亿元。在2019年7月,360还投资翰思科技,进一步布局政企安全领域。在城市安全上,360也有斩获。2019年,三六零首个城市安全大脑应急领域项目中标,中标金额约1.186亿元。2019年7月,三六零斥资约1.198亿港元认购彩生活的配售股份。

第三步,增资配股,为业务筹集更多资金。如本文开头所提,2020年,360获准以非公开发行股票的方式,拟募集资金总额不超过107.93亿元。

这一系列大动作看似轰轰烈烈,但不得不面对一个现实,那就是政企安全市场不大,竞争者众多。

从财报上反映,加上其他业务收入,三六零安全及其他业务实现收入总计4.73亿元,仅占到总营收的3.69%,对于整体营收的贡献微乎其微。

用周鸿祎自己的话来说,“中国网络安全行业利润规模总和,就和一款游戏差不多。”这就意味着,蛋糕就那么大,就算抢得多,也不够吃的。

而且,360并不一定就能分得到更多蛋糕。从360独立出来的奇安信总裁齐向东认为,为政企提供网络安全服务属于To B市场,各个公司能占到10%的市场份额就非常不错了,并不存在移动互联网行业中“不是第一就死”的“二八定律”。

齐向东说的正是我国信息安全行业的现状:产业集中度较低,竞争格局较为分散。《2019年中国网络安全产业报告》数据显示,从行业整体来看,根据IDC数据,2018年排名前五的厂商为启明星辰(6.4%)、奇安信(6.1%),深信服(4.8%)、天融信(4.4%)和绿盟科技(3.4%)。从细分领域来看,各厂商优势各异:

安全硬件中占有率排名前五的产品领域为防火墙、统一威胁管理、安全内容管理、入侵检测与防御和VPN,厂商市占率排位前三出现频率较高的主要有深信服、启明星辰、奇安信、绿盟科技、天融信、新华三等。

安全软件领域占有率排名前三的产品领域为身份管理与访问控制、终端安全、安全性与漏洞管理,头部厂商主要有绿盟科技、启明星辰、奇安信、赛门铁克等。

总而言之,百花齐放,各有所长。360要在任何一个细分领域突破都不容易。

总结

360如何从一个免费软件公司,变身成为一个安全系统提供者,这是他们在2020年要打的一场硬仗。

另外,2017年,360借壳上市时曾签过对赌协议,承诺其子公司“三六零科技”在2017年、2018年、2019年、2020年扣非净利润分别不低于22亿元、29亿元、38亿元、41.5亿元。

从目前表现来看,360在2017年和2018年均达到了最低扣非净利润的承诺。2019年,在合并报表的扣非利润仅35.25亿的情况下,360强调其子公司“三六零科技”的扣非净利润为38.33亿元,擦边达到了对赌协议承诺。

2020年第一季度已经过去,360一季度的扣非净利润仅为3.39亿元,不到全年目标41.9亿元的十分之一。如何在后面三季度实现追赶呢?

靠着融资,主打安全,能够帮助360完成净利润承诺吗?

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂财经(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。