机器学习的模型性能度量:评估指标PR对比ROC/AUC

一般,对学习器的泛化性能进行评估,需要有能衡量模型泛化性能的评价标准,即性能度量(performance measure)。性能度量反映了任务需求,在对比不同模型的能力时,使用不同的性能度量往往会导致不同的评判结果,并通过这个指标来进一步调参逐步优化我们的模型。下面是一个机器学习小白的学习记录。

分类常用的性能度量

- 混淆矩阵

- 精准率和召回率

-

- P-R曲线

- F-score

- ROC/AUC

-

- KS(Kolmogorov-Smirnov)值

- P-R曲线和ROC曲线的对比

混淆矩阵

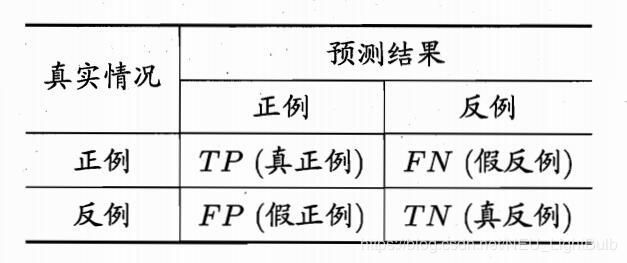

对于二分类的模型,可以把预测情况与实际情况的所有结果两两组合,结果就会出现以下4种情况,就组成了分类结果的混淆矩阵(confusion matrix):

令TP、FP、TN、FN分别表示其对应的样例数,则显然有TP+FP+TN+FN=样例总数。分类的准确率可以表示为预测正确的结果占总样本的百分比,其公式如下:

准 确 率 = T P + T N T P + T N + F P + F N 准确率=\frac{TP+TN}{TP+TN+FP+FN} 准确率=TP+TN+FP+FNTP+TN

由于样本不平衡的问题,导致即使得到较高的准确率结果,并不能作为很好的指标来衡量结果。举个简单的例子,比如在一个总样本中,正样本占90%,负样本占10%,样本是严重不平衡的,对于这种情况,即使全部样本预测为正样本即可得到90%的高准确率。因此说明如果样本不平衡,准确率就会失效。

精准率和召回率

精准率(Precision)又叫查准率,它是针对预测结果而言的,它的含义是在所有被预测为正的样本中实际为正的样本的概率。意思就是,在预测为正样本的结果中,我们有多少把握可以预测正确,其公式如下:

精 准 率 = T P T P + F P 精准率=\frac{TP}{TP+FP} 精准率=TP+FPTP

召回率(Recall)又叫查全率,它是针对实际样本而言的,它的含义是在实际为正的样本中被预测为正样本的概率,其公式如下:

召 回 率 = T P T P + F N 召回率=\frac{TP}{TP+FN} 召回率=TP+FNTP

应用场景1:在信息检索中,查准率是“检索出的信息中有多少比例是用户感兴趣的”;查全率是“用户感兴趣的信息中有多少被检索出来了”。在商品推荐系统中,为了尽可能少打扰用户,更希望推荐内容是用户感兴趣的,因此查准率更为重要。

应用场景2:网贷违约率为例,若仅以精确率为度量标准,非常谨慎地进行正预测,那么只给收入最低、学历最低、工作没有保障的少量用户分类为正(Positive),判断他们将无力偿还贷款,那精确度将非常高。但是如果我们把过多的将坏用户当成好用户导致召回率偏低,后续可能发生的违约金额会远超过好用户偿还的借贷利息金额,造成严重偿失。

应用场景3:流行病检验中,假设检疫局仅以召回率作为唯一度量标准进行分类,那么将以非常松散的标准进行正(Positive)分类,将大部分人预测为患病,自然这个方法就会使得隔离成本激增;但如果查准率较高,就是只将最有把握患病的人进行隔离,自然风险控制能力就很差(很大可能放走了携带病毒的人)。

由上述描述可以看出,查准率和查全率是一对矛盾的度量,一般来说,查准率高时,查全率往往偏低;而查全率高时,查准率往往偏低。在很多情形下,可根据学习器的预测结果对样例进行排序,比如逻辑回归的输出是一个0到1之间的概率数字,想要根据这个概率判断正负样本的话,就必须定义一个阈值。排在阈值之前的是学习器认为可能是正例的样本,排在后面的则是学习器认为不可能是正例的样本。可以将这些指标按条件概率表示:

精 准 率 = P ( Y = 1 ∣ X = 1 ) 召 回 率 = P ( X = 1 ∣ Y = 1 ) 精准率 = P(Y=1 | X=1)\\ 召回率 = P(X=1 | Y=1) 精准率=P(Y=1∣X=1)召回率=P(X=1∣Y=1)

P-R曲线

按上述学习器预测顺序逐个把样本作为正例进行预测,则每次可以计算出当前的查全率、查准率,以查准率为纵轴、查全率为横轴作图,就得到了P-R曲线。

- 如何判断两个学习器的性能呢?若一个学习器的P-R曲线被另一个学习器的曲线完全“包住”,则可断言后者的性能优于前者;如果两个学习器的P-R曲线发生了交叉,一般会选择比较P-R曲线下面积的大小,面积大的学习器在查准率和查全率会相对“双高”。

- 如何找到一个最合适的阈值满足我们的需求呢?通常我们希望查准率和查全率同时都非常高,但实际上这两个指标是一对矛盾体,如果想要找到二者之间的一个平衡点,可以是查准率和查全率相等时的取值(曲线与y=x的交点,在后面的ROC曲线上可以选择y=1-x的交点),一般需要结合具体场景去选择。

F-score

在实际情况中,不会有分类器仅仅以精确度(Precision)或者召回率(Recall)作为单一的度量标准,而是使用这两者的调和平均,于是就有了F值(F-Score),F值的一般表达式为:

F β = ( 1 + β 2 ) × P r e c i s i o n × R e c a l l β 2 P r e c i s i o n + R e c a l l F_{\beta}=(1+\beta^2)×\frac{Precision×Recall}{\beta^2Precision+Recall} Fβ=(1+β2)×β2Precision+RecallPrecision×Recall

其中, β \beta β表达了对查准率/查全率的不同偏重, β > 1 \beta>1 β>1表示分配给召回率(Recall)的权重更高, β < 1 \beta<1 β<1表示分配给精确度(Precision)的权重更高。

以上介绍的度量标准都是在已经做出分类的前提下,也就是说目标已经被成功分好类。实际上我们用特征值得出的是一个分类的概率,然后用某一个值将这个连续值切断,进行硬分类。所以,具体的类别实际上非常取决于这个阈值,假如选择的阈值很低,则被分成正类(Positive)的样本数会非常多;反之,如果选择的阈值很高,则被分类成负类(Negative)的样本数会比较多。

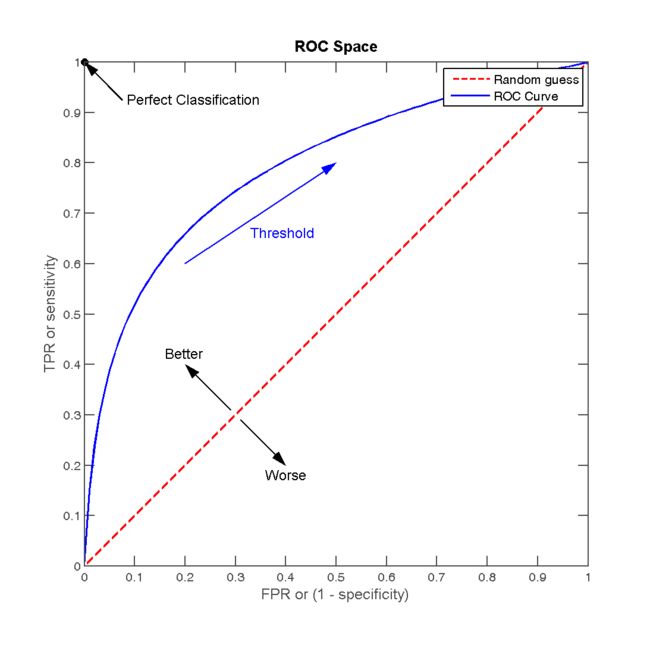

ROC/AUC

ROC(Receiver Operating Characteristic,“受试者工作特征”),与P-R曲线相同的是,也是根据学习器的预测结果对样例进行排序,按此顺序逐个把样本作为正例进行预测,每次计算出两个重要量的值,分别以它们为横、纵坐标作图;与P-R曲线不同的是,ROC曲线的纵轴是TPR(真正率),横轴是FPR(假正率)。

TPR:在所有实际为正的样本中,被正确地判断为正的比例。(与召回率的表达式相同)

T P R = T P T P + F N TPR = \frac{TP}{TP + FN } TPR=TP+FNTP

FPR:在所有实际为负的样本中,被错误地判断为正的比例。

F P R = F P F P + T N FPR = \frac{FP}{FP + TN } FPR=FP+TNFP

根据上图,五角星代表正样本,圆代表负样本,不同的阈值作为分界线。当阈值低的时候,会有更多的样本被预测为正样本,所以TP、FP会更多,同时TN、FN更少,TPR、FPR都高;相反,当阈值高的时候,更少的样本被预测为正,TP、FP更少,TN、FN更多,TPR、FPR都低。ROC曲线便可反映出这种变化:

ROC曲线图中的四个特殊点:

- 第一个点:(0,1),即FPR=0, TPR=1,这意味着FN=0,并且FP=0。即图中的左上角,这是完美的分类器,它将所有的样本都正确分类。

- 第二个点:(1,0),即FPR=1,TPR=0,类似地分析可以发现这是一个最糟糕的分类器,因为它成功避开了所有的正确答案。

- 第三个点:(0,0),即FPR=TPR=0,即FP=TP=0,可以发现该分类器预测所有的样本都为负样本(negative)。

- 第四个点:(1,1),分类器实际上预测所有的样本都为正样本。

经过以上的分析,ROC曲线越接近左上角,该分类器的性能越好。也就是说,ROC 曲线下的面积越大,模型就越好,这个曲线下面积就称为 AUC(Area Under ROC Curve)。AUC介于0.5和1之间,AUC = 0.5时,模型没有预测价值,因为随机判断正负样本覆盖率应该都是50%。

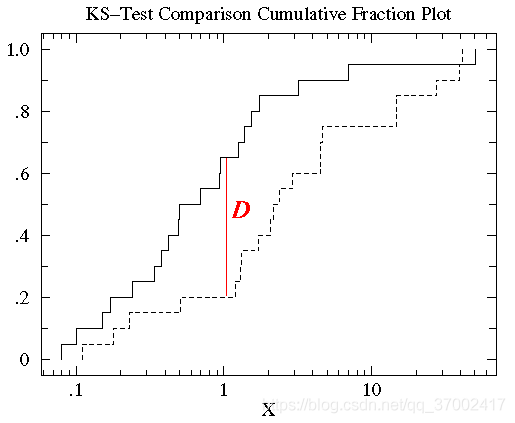

KS(Kolmogorov-Smirnov)值

KS=max(TPR-FPR),即为TPR与FPR的差的最大值。KS值可以反映模型的最优区分效果,此时所取的阈值一般作为定义好坏用户的最优阈值。如下图所示,K-S曲线的横轴是数据预测结果的阈值,纵轴是累积概率TPR(上面那条)与FPR(下面那条)的值,值范围[0,1] 。两条曲线之间之间相距最远的地方(D)对应的阈值,就是最能划分模型的阈值。

| AUC的一般判断标准 | KS值的一般判断标准 |

|---|---|

| 0.5~0.7:效果较低,但用于预测股票已经很不错了 | < 0 模型错误 |

| 0.7~0.85:效果一般 | 0~0.2 模型预测能力较差 |

| 0.85~0.95:效果很好 | 0.2~0.3 模型可用 |

| 0.95~1:效果非常好,但一般不太可能 | > 0.3 模型预测性较好 |

了解了这些指标定义后可以发现,对于分类模型,ROC曲线、AUC、KS是综合评价模型区分能力和排序能力的指标,而精确率、召回率和F1值是在确定最佳阈值之后计算得到的指标。

P-R曲线和ROC曲线的对比

P-R曲线无法像ROC一样保证单调性。当需要获得更高recall时,需要输出更多的正样本,此时,precision会伴随出现下降/不变/升高的可能情况,得到的曲线会出现浮动差异(出现锯齿)。

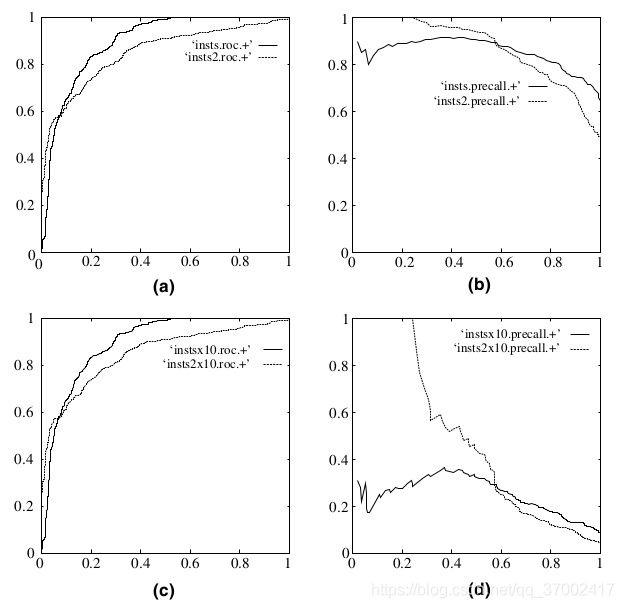

ROC评估指标能降低不同测试集带来的干扰,更加客观的衡量模型本身的性能。也就是说,ROC曲线更能反映同一条件下不同模型的性能,也就是AUC值本身的意义没有相对大小的意义大。具体地,相比于P-R曲线,ROC曲线有一个巨大的优势就是,当正负样本的分布发生变化时,其形状能够基本保持不变,而P-R曲线的形状一般会发生剧烈的变化。如下图所示,(a)(c)为ROC曲线,正负样本比例1:1;(b)(d)为P-R曲线,正负样本比例为1:10。因此,在negative instances的数量远远大于positive instances的数据集里,P-R曲线更能有效衡量分类器的好坏。也就是说,当同一模型在不同数据集进行预测时,P-R曲线更能反映出当前模型的优劣,因为ROC对类分布不敏感,就容易造成一个看似比较高的AUC对应的分类效果实际上并不好。更进一步分析,因为P-R曲线看重整体的准确率,所以对于不平衡问题,看总体准确率的话,模型会被多数类“带走”,换句话说,就是会导致即使模型没有任何变化, 对模型的评价却会波动。然而,ROC曲线是分别在两个类里看准确率,所以不会被“带走”,会比较“照顾”少数类。所以,一般在假定正负样本均衡的时候多用ROC/AUC,而实际工程更多存在的数据标签倾斜问题使用F1。

参考链接:https://www.zhihu.com/question/30643044