林轩田-机器学习基石-作业4-python源码

正则化线性回归(regularized linear regression)和验证(validation)的实验

对于正则化线性回归下的分类问题,我们有Wreg = arg min( λ/N * ||W||^2 + 1/N * ||XW-Y||^2 )

以下问题均基于

## 训练集:http://www.csie.ntu.edu.tw/~htlin/course/ml15fall/hw4/hw4_train.dat

## 测试集:http://www.csie.ntu.edu.tw/~htlin/course/ml15fall/hw4/hw4_test.dat

因为以下问题均为分类问题,所以Eout按照0/1error来计算

问题13:当λ = 11.26时,相应的Ein和Eout是多少?

根据课堂上的推导,我们求得了Wreg = (Xt*X + λI)^-1*XtY,所以该问题只需要把相应的λ代入求Wreg,然后再计算Ein和Eout就好

import numpy as np

import matplotlib.pyplot as plt

### import training data or testing data

def data_load(path):

### open data file and read all lines

f = open(path)

try:

lines = f.readlines()

finally:

f.close()

### create return data structure

example_num = len(lines)

feature_dimension = len(lines[0].strip().split()) ### how to get dimension by the easier way

X = np.zeros((example_num, feature_dimension))

Y = np.zeros((example_num, 1))

X[:,0] = 1

### parse every line

for index,line in enumerate(lines):

### get features

items = line.strip().split()

X[index,1:] = [float(_) for _ in items[:-1]]

Y[index] = float(items[-1])

return X,Y

因为是二维特征,满足一下好奇心,画散点图看看样本点的分布情况(为了让显示清晰,我绘制了两幅图,第二幅图显示了正负类交界处的情况)

我们可以使用plt.scatter(x, y, s=area1, marker=’^’, c=c)函数来绘制散点图,其中

X–横坐标

Y–纵坐标

S–每个坐标的大小

marker–标记的形状

c–标记的颜色

def data_visual(X, Y, title="Default", xmin=0, xmax=1, ymin=0, ymax=1, func=False, w=[]):

x1 = X[:,1]

x2 = X[:,2]

labels = Y[:,0]

### get size array

dot_size = 20

size = np.ones((len(x1)))*dot_size

### get masked size array for positive points(mask the negative points)

s_x1 = np.ma.masked_where(labels<0, size)

### get masked size array for positive points(mask the positive points)

s_x2 = np.ma.masked_where(labels>0, size)

### plot positive points as x

plt.scatter(x1, x2, s_x1, marker='x', c='r', label="positive")

### plot negative points as o

plt.scatter(x1, x2, s_x2, marker='o', c='b', label="negative")

### plot func if require

if func:

x1_dot = np.arange(xmin,xmax,0.01)

x2_dot = np.arange(ymin,ymax,0.01)

x1_dot,x2_dot = np.meshgrid(x1_dot, x2_dot)

f = w[0,0] + w[1,0]*x1_dot + w[2, 0]*x2_dot

plt.contour(x1_dot, x2_dot, f, 0)

### add some labels

plt.xlabel('X1')

plt.ylabel('X2')

plt.title(title)

plt.legend()

plt.xlim(xmin, xmax)

plt.ylim(ymin, ymax)

plt.show()

### load and plot training data

X_train,Y_train = data_load('hw4_train.dat')

data_visual(X_train, Y_train, "Example data")

data_visual(X_train, Y_train, "Partial Example data", 0.45,0.55,0.45,0.55)

求解Ein和Eout,求出来可得Ein=0.055 Eout=0.052.

第一次看到结果,我是感到比较诧异的。因为如果根据上面的样本的可视化图片,如果用linear regression来拟合的话按理来说应该会拟合一条穿过所有点的直线(linear regression采用的是squared error的cost function,穿过所有点的直线的squared error应该是最小的),而不应该是下图中的那条直线。但是细想,哦,这不就是regularization的作用吗,我们的L2regularizer对我们的参数的||W||^2做了限制,λ=11.26(估计是某个纪念日吧,只有林老师才知道),这个λ是一个很大的数字,同时也意味着对W的限制很严格,所以我们才得到了那么一条‘意料之外’的直线。然后我又多试了几个λ值。(读者可自行拷贝代码然后运行)

在λ = 11.26 的时候,拟合出来的参数向量是[-0.88765371, 1.00531461, 1.00530077]

在λ = 1 的时候,拟合出来的参数向量是[-1.42004196, 1.48896417, 1.48882476]

在λ = 0.01 的时候,拟合出来的参数向量是[-1.5033133, 1.63252051, 1.49578124]

在λ = 0 的时候,拟合出来的参数向量是[-1.49776048e+00, 3.67237446e+03, -3.66924721e+03]

由此可见,当我们的λ由大变小的时候,算法对W向量的限制也越来越低(表现为||W||^2越来越大),当λ=0时,对W无限制,就拟合出来我们心中认为最合理的那条穿过所有样本点的直线

class LinearRegressionReg:

def __init__(self):

self._dimension = 0

def fit(self, X, Y, lamb):

self._dimension = len(X[0])

self._w = np.zeros((self._dimension,1))

self._lamb = lamb

self._w = np.linalg.inv(np.dot(X.T, X) + lamb*np.eye(self._dimension)).dot(X.T).dot(Y)

def predict(self, X):

result = np.dot(X, self._w)

return np.array([(1 if _ >= 0 else -1) for _ in result]).reshape(len(X), 1)

def score(self, X, Y):

Y_predict = self.predict(X)

return sum(Y_predict!=Y)/(len(Y)*1.0)

def get_w(self):

return self._w

def print_val(self):

print "w: ", self._w

### Error in

lr = LinearRegressionReg()

lr.fit(X_train, Y_train, 11.26)

Ein = lr.score(X_train, Y_train)

data_visual(X_train, Y_train, title="Training Data", xmin=0.4, xmax=0.6, ymin=0.35, ymax=0.6, func=True, w=lr.get_w())

lr.print_val()

print "Ein : ", Ein

### Error out

X_test, Y_test = data_load('hw4_test.dat')

Eout = lr.score(X_test, Y_test)

data_visual(X_test, Y_test, title="Test Data", xmin=0.4, xmax=0.6, ymin=0.35, ymax=0.6, func=True, w=lr.get_w())

print "Eout : ", Eout

w: [[-0.88765371]

[ 1.00531461]

[ 1.00530077]]

Ein : [ 0.055]

Eout : [ 0.052]

问题14/15:画出λ在分别取值{ 10^2, 10^1, 10^0……10^-8, 10^-9, 10^-10}时的Ein的曲线图,分别求出Ein最小时的λ和Eout最小时的λ(Ein或者Eout相同时,取最大的λ)

### get lambs

log_lambs = range(2, -11, -1)

lambs = [10**_ for _ in range(2, -11, -1)]

Ein = []

Eout = []

lr = LinearRegressionReg()

### get Ein and Eout array

for index,lamb in enumerate(lambs):

### fit models

lr.fit(X_train, Y_train, lamb)

### get Ein

Ein.append(lr.score(X_train, Y_train))

### get Eout

Eout.append(lr.score(X_test, Y_test))

### plot Ein and Eout curve

plt.plot(log_lambs, Ein, label="Error In", marker='o')

plt.plot(log_lambs, Eout, label="Error Out", marker='o')

plt.title("Curve of Error")

plt.xlabel("Log lambda")

plt.ylabel("Error")

plt.legend()

plt.show()

print ("λ = %e with minimal Ein: %f"%(lambs[Ein.index(min(Ein))], min(Ein)))

print ("λ = %e with minimal Eout: %f"%(lambs[Eout.index(min(Eout))], min(Eout)))

λ = 1.000000e-08 with minimal Ein: 0.000000

λ = 1.000000e-02 with minimal Eout: 0.021000

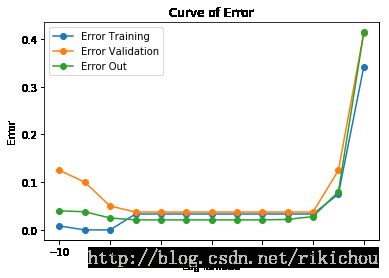

接下来的问题和validation有关。将我们的样本分为训练集(120)和测试集(80),将所有的模型(不同的lambda值)在训练集上训练,然后讲得出的假设在测试集上验证

问题16/17:single validation

求出所有λ对应的Etrain,Eval,Eout,分别找出最小Etrain的λ和最小Eval的λ

从下面的结果以及图片可以看出

1,Etrain,Eval,Eout的三条曲线整体趋势一致,也符合我们课堂上的结论。

2,根据Etrain选出来的结果比Eval选出来的结果好那么一点点,其实也差不多。λ=1.000000e-08时的Eout最小,所以说根据Eval来选择并不是总优于Etrain??

### get train set and test set

X,Y = data_load('hw4_train.dat')

X_tra = X[0:120,:]

Y_tra = Y[0:120,:]

X_val = X[120:,:]

Y_val = Y[120:,:]

###

log_lambs = range(2, -11, -1)

lambs = [10**_ for _ in range(2, -11, -1)]

Etrain = []

Eout = []

Eval = []

lr = LinearRegressionReg()

### get Etrain and Eval and Eout array

for index,lamb in enumerate(lambs):

### fit models

lr.fit(X_tra, Y_tra, lamb)

### get Etrain

Etrain.append(lr.score(X_tra, Y_tra))

### get Eval

Eval.append(lr.score(X_val, Y_val))

### get Eout

Eout.append(lr.score(X_test, Y_test))

### plot Ein and Eval and Eout curve

print len(Ein)

print len(log_lambs)

plt.plot(log_lambs, Etrain, label="Error Training", marker='o')

plt.plot(log_lambs, Eval, label="Error Validation", marker='o')

plt.plot(log_lambs, Eout, label="Error Out", marker='o')

plt.title("Curve of Error")

plt.xlabel("Log lambda")

plt.ylabel("Error")

plt.legend()

plt.show()

print ("λ = %e with minimal Etrain: %f, Eout: %f"%(lambs[Etrain.index(min(Etrain))], min(Etrain),\

Eout[Etrain.index(min(Etrain))]))

print ("λ = %e with minimal Eval: %f, Eout: %f"%(lambs[Eval.index(min(Eval))], min(Eval),\

Eout[Eval.index(min(Eval))]))39

13

λ = 1.000000e-08 with minimal Etrain: 0.000000, Eout: 0.025000

λ = 1.000000e+00 with minimal Eval: 0.037500, Eout: 0.028000

18题:根据16/17题选出的λ(1.000000e-08),利用所有的样本来训练该λ对应的模型,求Ein和Eout

结果显示,使用整体样本训练出来的最优模型的Eout比仅使用Etrain训练出来的最优模型的Eout要小一些

### load data

X_train,Y_train = data_load('hw4_train.dat')

### fit model use

lr = LinearRegressionReg()

lr.fit(X_train, Y_train, 1.000000e-08)

Ein = lr.score(X_train, Y_train)

Eout = lr.score(X_test, Y_test)

print "Error in : ", Ein

print "Error out: ", EoutError in : [ 0.015]

Error out: [ 0.02]

接下来的内容是cross validation。我们将样本平均分为5份,每份有40个样本

19题:使用交叉验证,得出Ecv最小的λ

### get train set and test set

X,Y = data_load('hw4_train.dat')

###

log_lambs = range(2, -11, -1)

lambs = [10**_ for _ in range(2, -11, -1)]

Ecv = []

lr = LinearRegressionReg()

num = len(Y)

fold = 5

size = num/fold

Ecv = []

### get Etrain and Eval and Eout array

for index,lamb in enumerate(lambs):

Err = []

for index,i in enumerate(np.arange(0,num,size)[0:fold]):

start = index*size

end = (index+1)*size if index+1 < fold else num

### print "start: ",start," end: ", end

X_test = X[start:end]

X_val = np.concatenate((X[:start],X[end:]))

Y_test = Y[start:end]

Y_val = np.concatenate((Y[:start],Y[end:]))

### fit models

lr.fit(X_test, Y_test, lamb)

### get Err

Err.append(lr.score(X_val, Y_val))

### get Ecv

Ecv.append(sum(Err)/(len(Err)*1.0))

plt.plot(log_lambs, Ecv, label="Ecv", marker='o')

plt.title("Error Cross Validation")

plt.xlabel("Log lambda")

plt.ylabel("Error")

plt.legend()

plt.show()

print ("λ = %e with minimal Ecv: %f"%(lambs[Ecv.index(min(Ecv))], min(Ecv)))

λ = 1.000000e-03 with minimal Ecv: 0.033750

19题:根据18题得到的模型(λ=1.000000e-03),将模型在整个训练集上进行训练,然后在测试集上进行测试,得出Ein和Eout

### get train set and test set

X,Y = data_load('hw4_train.dat')

X_test,Y_test = data_load('hw4_test.dat')

lr = LinearRegressionReg()

lr.fit(X, Y, 1.000000e-03)

Ein = lr.score(X, Y)

Eout = lr.score(X_test, Y_test)

print "Ein: ", Ein

print "Eout: ", EoutEin: [ 0.03]

Eout: [ 0.016]