【学习笔记-时间序列预测】Prophet-模型原理

一、模型概述

1.1 适用场景

A modular regression model with interpretable parameters 模块化回归、有可解释参数模型

Facebook开源的时间序列预测算法,适用于具有规律的数据,适用情景如下:

- a.有至少几个月(最好是一年)的每小时、每天或每周观察的历史数据;

- b.有多种人类规模级别的较强的季节性趋势:每周的一些天和每年的一些时间;

- c.有事先知道的以不定期的间隔发生的重要节假日(比如国庆节);

- d.缺失的历史数据或较大的异常数据的数量在合理范围内;

- e.有历史趋势的变化(比如因为产品发布);

- f.对于数据中蕴含的非线性增长的趋势都有一个自然极限或饱和状态。

1.2 模型输入输出

3、Prophet 算法的输入输出

输出图包括:

-

原始的时间序列离散点

-

使用时间序列来拟合所得到的取值

-

时间序列的一个置信区间,(合理的上界和下界)

-

prophet 所做的事情就是:

-

输入已知的时间序列的时间戳和相应的值;

-

输入需要预测的时间序列的长度;

-

输出未来的时间序列走势。

-

输出结果可以提供必要的统计指标,包括拟合曲线,上界和下界等。

-

传入prophet的数据分为两列 ds 和 y ,ds表示时间序列的时间戳,y表示时间序列的取值

其中:

-

ds是pandas的日期格式,样式类似与

YYYY-MM-DD for a date or YYYY-MM-DD HH:MM:SS; -

y列必须是数值型,代表着我们希望预测的值。

通过 prophet 的计算,可以计算出:

-

yhat,表示时间序列的预测值

-

yhat_lower,表示预测值的下界

-

yhat_upper,表示预测值的上界

二、基本原理

![]()

这是Generalized Additive Model(GAM)模型的特例,通过对各项的拟合,再进行累加得到预测值。

模型整体由三部分组成:

- g(t): 趋势项,描述growth(增长趋势),即时间序列非周期的变化趋势

- s(t): 周期项,描述seasonality(季节趋势),即时间序列周期的变化

- h(t): 假期项,描述holidays(节假日对预测值的影响),即周期中偶发的、无固定周期的假日对预测值的影响。

- ϵt:噪声项/误差项,随机的未预测波动。假设服从高斯分布(Gaussian distribution)/正态分布(Normal distribution)。

Prophet 算法就是通过拟合这几项,然后最后把它们累加起来就得到了时间序列的预测值。

2.1 趋势项(The trend model)

2.1.1 概述

趋势项用于描述时间序列非周期的变化趋势,包括基于逻辑回归函数的饱和增长模型(saturating growth model)、线性增长模型(piecewise linear model)。

2.1.2 基于逻辑回归的趋势项:

![]()

其中,C表示承载能力(capacity),k表示增长率(growth rate),m表示偏移量(offset parameter)

-

承载能力C(capacity):

- 用函数C(t)描述的随时间变化的函数,对增长的上限进行约束

- 在使用 Prophet 的 growth = ‘logistic’ 的时候,需要提前设置好 C(t) 的取值才行

-

增长率k(growth rate):

-

增长率不是恒定不变的,模型需要包含变化的增长率,从而拟合历史数据。需要定义增长率k变化的变化点(changepoints),用来记录趋势的变化。

-

在 Prophet 里面,是需要设置变化点的位置的,而每一段的趋势和走势也是会根据变点的情况而改变的。确定变化点方法见下,确定变化点后,得到变化点的集合,假设集合中有s个元素(变化点),对应的时间为

(j=1,2...,s),在该变化点趋势的变化通过增长率变化来描述。使用向量装载:

(j=1,2...,s),在该变化点趋势的变化通过增长率变化来描述。使用向量装载: , 其中

, 其中  表示在时间 上的增长率的变化量。增长率使用 k 来代替,得到在时间 t 上的增长率

表示在时间 上的增长率的变化量。增长率使用 k 来代替,得到在时间 t 上的增长率 -

-

通过指示函数

-

在时间 t 上面的增长率可以记作

-

-

偏移量(offset parameter)

- 当增长率k调整后,每个变化点对应的偏移量j有以下计算公式

-

综上所述,得到趋势项的函数表达式

![]()

其中,k 表示增长率表示增长率的变化量,m 表示偏移量

2.1.3 变化点的线性趋势

若预测情景中出现不饱和增长,可以使用分段恒定增长率进行描述

![]()

2.1.4 变点的选择

先指定大量的变化点,并且假设增长率变化量![]() 满足

满足![]() 先验

先验![]() ~

~![]()

调整![]() 不会影响k,因此当参数

不会影响k,因此当参数 趋近于0时,拟合为非分段线性函数或逻辑回归函数。

趋近于0时,拟合为非分段线性函数或逻辑回归函数。

Laplace先验

先验是对一种未知的东西的假设

比如说我们看到一个正方体的骰子,那么我们会假设他的各个面朝上的概率都是1/6,这个就是先验。但事实上骰子的材质可能是密度不均的,所以还要从数据集中学习到更接近现实情况的概率。

同样,在机器学习中,我们会根据一些已知的知识对参数的分布进行一定的假设,这个就是先验。有先验的好处是可以在较小的数据集中有良好的泛化性能,当然这是在先验分布是接近真实分布的情况下得到的了,从信息论的角度看,向系统加入了正确先验这个信息,肯定会提高系统的性能。

我们假设参数

满足如下的Laplace分布,这就是Laplace先验:

其中

是控制参数

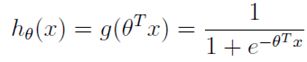

逻辑回归函数

Logistic函数

逻辑回归使用一个函数来归一化y值,使y的取值在区间(0,1)内,这个函数称为Logistic函数(logistic function),也称为Sigmoid函数(sigmoid function)。函数公式如下:

当z趋近于无穷大时,g(z)趋近于1;当z趋近于无穷小时,g(z)趋近于0。

逻辑回归函数表达式

逻辑回归本质上是线性回归,只是在特征到结果的映射中加入了一层函数映射,即先把特征线性求和,然后使用函数g(z)作为假设函数来预测。g(z)可以将连续值映射到0到1之间。线性回归模型的表达式带入g(z),就得到逻辑回归的表达式:

依照惯例,让

表达式就转换为:

模型中有三个重要指标:

- changepoint_range 变化点的选取范围:是个百分比,默认为0.8,即在时间序列前80%的区间内选取变化点。

- n_changepoint 变化点的个数:默认在上述范围内选取25个变化点。

- changepoint_prior_scale 增长的变化率:变化点对应增长率的分布情况。

对于变化点的选择有两种方法,一种是人工指定;一种通过算法自动选择。

在默认的函数中,算法在时间序列的前 80% 的区间内设置变点,通过等分选择 n_changepoints = 25 个变点。由于变化点的增长率满足Laplace分布,当之后还要看一些边界条件是否合理,例如时间序列的点数是否少于 n_changepoints 等内容;其次如果边界条件符合,那变点的位置就是均匀分布的。

2.1.5 对未来的预测

- 从历史上长度为T的数据中,可以选择出 S 个变点,它们所对应的增长率的变化量满足~

- 为了对未来进行预测,设置相应的变点的位置,使用 Poisson 分布等概率分布方法找到新增的变化点 changepoint_ts_new 的位置

- 与之前的变化点 changepoint_t 拼接,得到整段序列的变化点 changepoint_ts。

2.2 季节性趋势 s(t)

使用傅立叶级数来模拟时间序列的周期性:假设 P 表示时间序列的周期,P = 365.25 表示以年为周期,P = 7 表示以周为周期。

傅立叶级数形式是

其中,N表示希望在模型中使用的周期个数,N值较大时,可以拟合出更复杂的季节性函数,但也会带来过拟合问题。

对季节性的拟合需要2N个参数,记为向量![]()

这需要对每个历史值、预测值中的时间t去构造关于季节性趋势的向量,最终组合成矩阵。举个例子,以年为季节性周期,取N=10,得到

![]()

一般来说,参数N的选择为N=10,N=3,参数的选择可以通过模型选择程序自动进行。

进一步地,通过矩阵的分量得到描述时间序列的季节项

![]()

假定参数β具有正态分布先验 ~

~![]()

通过 seasonality_prior_scale 控制,即 \sigma= seasonality_prior_scale。值越大,季节的效应越明显;值越小,表示季节的效应越不明显。

通过 seasonality_prior_scale 控制,即 \sigma= seasonality_prior_scale。值越大,季节的效应越明显;值越小,表示季节的效应越不明显。

seasonality_mode 对应两种模式,分别是加法和乘法,默认是加法的形式。

2.3节假日趋势h(t)

根据生活经验,节假日、重要事项的影响持续时间不同,同时,假期前后几天的时间都比较重要,假设假期附近时间影响与假期当天一致。于是,需要将不同节假日的影响独立分析,不同的节假日需要设定不同的影响时间范围。

记![]() 为第i个节假日的前后一段时间,使用参数

为第i个节假日的前后一段时间,使用参数![]() 描述节假日影响范围,满足正态分布,

描述节假日影响范围,满足正态分布, ~

~![]() ,默认值是10,可以调整。其中,v= holidays_prior_scale为可调整的参数。

,默认值是10,可以调整。其中,v= holidays_prior_scale为可调整的参数。

假设共有L个节假日,得到节假日趋势公式