IPO首日破发/利润暴跌… 经纬恒润的「苦日子」或许才刚开始

「第一个吃螃蟹」需要勇气,但同样需要真正的「硬」实力。

4月19日,经纬恒润在上交所科创板上市,发行价格为121.00元/股。该股当日开盘即破发,收盘报100.01元,跌幅17.35%。该公司主营业务定位于提供汽车电子产品、研发服务及解决方案和高级别智能驾驶整体解决方案。

经纬恒润本次发行募集资金总额为36.3亿元,扣除发行费用后,募集资金净额34.88亿元。数据显示,该公司最终实际募集资金净额比原计划少15.12亿元。此前,公司计划募投项目主要是南通汽车电子生产基地项目、天津研发中心、数字化能力提升项目和补充流动资金。

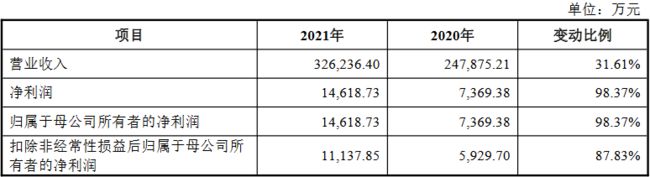

财务数据显示,经纬恒润2019年、2020年和2021年实现营业收入分别为15.39亿元、18.45亿元、32.62亿元,实现归属于母公司所有者的净利润分别为亏损5966.75万元、7369.38万元和1.46亿元。

报告期内,该公司前五大客户销售金额占当期营业收入的比例为42.62%、50.48%、52.56%和57.45%。其中,一汽、北汽和上汽一直位居前五大客户。

以2021年上半年数据为口径,智能驾驶业务营收占比25.31%,是公司过去几年增速最快的部分。车身和舒适域电子产品营收占比38.57%,为主要贡献来源。

而此次破发的背景,除了一些外围的因素,和经纬恒润一季度业绩出现较大变化、在手订单可持续性和市场白热化竞争不无关系。

一季度利润暴跌,客户被抢

数据显示,今年一季度经纬恒润实现营收7.08亿元,同比下滑2.71%,归属于上市公司股东的净利润3173.09万元,同比下滑198.16%,扣非净利润更是同比下滑305.41%。

经纬恒润官方表示,业绩变化尤其是净利润断崖式下滑,主要系营业毛利受全国新冠肺炎疫情散点爆发、车规级芯片短缺等因素影响较去年同期有所下降,同时研发人员规模增长导致研发费用大幅增加所致。

那事实是否如此?

我们以智能驾驶业务为例,作为目前国内代表性上市公司德赛西威为例,今年一季度实现营收31.41亿元,同比增长53.86%,归属于上市公司股东的净利润3.18亿元,同比增长39.22%。

该公司表示,主要是一季度智能座舱、智能驾驶等相关产品销量同比增加。目前,在智能驾驶业务板块,德赛西威从智能传感器到智能驾驶域控制器及相关算法的全栈自研解决方案及多种形态业务模式组合。

数据显示,2021年德赛西威来自智能驾驶业务的销售额为13.87亿元,同比增长近100%,智能驾驶产品获得年化销售额超过40亿元的新项目订单,业务涉及摄像头、雷达、域控制器、环视、泊车等。

而对于疫情以及芯片的影响,德赛西威在年报中这样写道,“公司依托研发能力与供应链管理能力的提升,全力保障客户服务和交付。2021年在复杂的外部环境下,公司实现销售额同比增长40.75%,净利润同比增长60.75%。”

在高工智能汽车研究院看来,越是困难的市场环境,越能够体现一家企业的可持续综合竞争力。接下来,我们看下经纬恒润在大客户上的进展。

数据显示,经纬恒润的辅助驾驶产品(基于Mobileye芯片及感知算法)主要乘用车订单贡献来自上汽荣威、一汽红旗以及吉利几款车型,商用车则是来自一汽解放、重汽豪沃等车型。此外,智能驾驶域控制器(ADCU)也只是量产配套一汽红旗。

首先,商用车市场从今年初开始,就进入行情下滑周期。

今年1-5月,商用车产销分别完成142.2万辆和142.1万辆,同比分别下降39.4%和41.9%。分车型看,货车(也是经纬恒润主动安全产品的主要搭载车型)产销分别完成127.8万辆和127.6万辆,同比分别下降40.3%和43.0%。

而在2021年度,根据高工智能汽车研究院监测数据显示,在国内营运货车前装有搭载双预警(法规要求)上车的供应商市场份额排名上,经纬恒润已经被东软睿驰赶超,份额落后约4.61个百分点。

此外,在营运货车(不含进出口)前装标配AEB份额(2021年5月1日开始法规强制要求)上,经纬恒润的市场份额仅仅排名第四,排在前面的有福瑞泰克、采埃孚和清智科技。这意味着,商用车赛道在行情低迷、同行竞争激烈的背景下,经纬恒润短期内处于非常不利的境地。

同时,在一汽解放这个大客户上,除了东软睿驰,保隆科技是另一家强劲的对手,该公司的双目视觉AEB方案于2020年6月在一汽解放青岛汽车的项目上开始规模化应用,同时,也陆续拿到东风柳汽、上汽依维柯红岩、日本日野、广汽日野、庆铃汽车、五十铃、四川现代等商用车前装项目。

而在乘用车市场,作为经纬恒润在上汽荣威的首发项目,RX5在今年迎来第三代车型发布,并首发搭载视觉司南智驾。不过,Mobileye+经纬恒润的老组合被替代,新方案基于3颗地平线征程3芯片,并搭载NGP高阶智能驾驶功能。

作为Mobileye在中国市场的强有力对手,目前,地平线征程芯片出货量已经突破100万片,与超过20家车企签下了超过70款车型的前装量产项目定点,覆盖自动驾驶和车载智能交互全场景应用领域。

同样的案例,也发生在一汽红旗。

今年5月13日,地平线宣布获得一汽红旗全新车型项目,后者将采用多颗征程5芯片打造智能驾驶域控制器,为全新一代面向服务的FEEA 3.0电子电气架构提供384~512 TOPS的AI算力支持。

同时,福瑞泰克宣布基于最新的ADC30域控制器平台,搭载360度冗余感知的传感器组合,为一汽红旗面向SOA服务定制国内领先的L3级高阶自动驾驶解决方案获得成功定点,并将于2023年在一汽红旗全新车型上实现全面量产。

再加上去年另一家智能驾驶方案商东软睿驰宣布拿到一汽红旗项目定点,至此,经纬恒润在红旗的大部分车型辅助驾驶项目都在进入被替代的周期,项目贡献也已经进入尾声。

此外,在吉利项目上,即便同样是基于Mobileye项目,在极氪001车型(EyeQ5中国首发)上,经纬恒润没有能够“出现”,代替者是知行科技。关键的是,这个项目对Mobileye具备里程碑式的意义。

按照公开数据,知行科技来自极氪001在手订单超10万套(包括摄像头、域控制器及软件)。此外,该公司还获得长城、奇瑞、吉利SMART等多个一线主机厂的多个车型量产定点。

而为了尽力延长项目周期,经纬恒润在招股说明书指出,为抢占市场,之前主动对价格进行了降价,使得其毛利率下降较多,但收入却呈现了较大幅度的增长。

数据显示,近三年该公司毛利率为持续下滑,比如智能驾驶电子产品毛利率已经从36.73%下滑至25.65%。

下一个战略赛道同样显乏力

事实上,目前从公开数据来看,近两年经纬恒润几乎很少对外宣布获得新的智能驾驶定点项目。而在下一个竞争赛道,智能驾驶域控制器已经是硝烟弥漫,但这恰恰是中国本土供应商实现换道超车的绝佳机会。

比如,小鹏汽车+英伟达+德赛西威的组合,推动了全球首款基于英伟达Xavier自动驾驶域控制器产品(IPU03)的正式量产搭载小鹏P7,中国本土供应商首次成为领跑者。

此外,主打性价比方案的IPU02智能驾驶域控制器(基于TDA4),已经进入了吉利、上汽、长城、广汽、通用以及造车新势力等车企配套体系,大部分项目会在今年陆续量产爬坡,而项目落地的高峰可能会在2023年。

而新一代高算力(基于英伟达Orin系列芯片)自动驾驶域控制器已获得众多项目定点,包括传统自主品牌客户和新造车势力。其中,首发搭载理想L9将在本月正式进入终端市场,并在今年8月开启交付。

相比而言,今年Mobileye才开始推出高算力芯片,但即便是旗舰芯片EyeQ Ultra也只有176TOPS算力,并且仍需要依靠Mobileye的底层感知算法才能够发挥性能。对此,经纬恒润表示,Mobileye是公司的深度合作伙伴,但并非绑定的唯一芯片供应商。

经纬恒润坦言,面对不同方案芯片的态度是兼容开放的,目前有基于TI的TDA4方案的智能驾驶域控制器,也不排除与其他国内、国际芯片厂商的合作。

考虑到更多类似知行科技这样的Mobileye新伙伴进入前装,以及采埃孚、法雷奥、安波福等Mobileye全球合作伙伴,经纬恒润压力不小。

而Mobileye也在中国市场面临自身的巨大压力。不只是英伟达、高通、地平线等芯片同行,还有快速成长的更能满足中国道路场景的本土感知算法方案商。

高工智能汽车研究院监测数据显示,从2018年开始,Mobileye在中国乘用车前装市场的交付量持续上升,并快速增加至2021年的259.82万辆。但在市占率方面,Mobileye则从2018年的39.37%小幅下滑至2021年的37.12%。

从公开数据显示,近两年,除了上面提及的本土竞争对手,包括魔视智能、极目智能、智驾科技、MINIEYE、禾多科技、华为、大疆等更多的本土供应商已经陆续进入前装上车周期。

显然,对于经纬恒润来说,差异化的机会只能依靠其他细分市场,比如,车身、网关、底盘等非智能驾驶域。该公司表示,在车身域、底盘域以及区域控制器方面有相应的客户合作,部分产品已经在今年量产,最近也拿到某整车厂底盘域控制器的定点项目。

而为了增强投资者信心,并寻求稳定二级市场股价,6月17日,经纬恒润发布公告,公司控股股东、实际控制人、董事长兼总经理吉英存以自有资金增持公司股份(7,916股、成交价每股126.29元)。

在此之前,由于公司股价已连续20个交易日收盘价低于公司IPO发行价格,触发了相应的承诺条款。比如,吉英存直接及间接持有的公司首次公开发行前股份的锁定期延长6个月至2025年10月18日。

不过,更大的危机已经在之前的募投项目调整中埋下。

就在5月13日,公司IPO上市不到一个月,经纬恒润发布公告,拟全面下调除补充公司流动资金外的所有研发和制造项目。原因之一是实际募集资金金额低于此前预期。其中,南通汽车电子生产基地项目投入募集资金下调近8亿元,天津研发中心下调约5亿元。

数据显示,截止今年一季度,经纬恒润资产负债率为67.28%,仍处于上升势头。而一季度经营活动产生的现金流量净额为负的1.3亿元,同比上年同期继续扩大。期末现金及现金等价物余额仅为7.49亿元。

在高工智能汽车研究院看来,随着智能汽车渗透率进入快速上升期,本土供应商的市场红利已经出现。持续研发投入、资金充裕程度以及持续的定点项目是坚持到最后的三大关键要素,缺一不可。