【机器学习】基于多元时间序列对高考预测分析案例

本文借助 ARIMA模型,通过对中国的往年高考录取率进行建模和预测,并验证和检验模型精度和可行性,来应用模型来估计未来的录取率,进一步得出2030年中国高考录取率的预测值。

作者简介:理智,河北科技大学的大三学生,主攻深度学习。和大多数程序员一样,他是个乐观主义者,大量的时间都在调试代码,在调试中满怀希望,克服遇到的无数挫折。

01 数据来源

本文采用的数据来自世界银行官网(https://data.worldbank.org.cn/)的中国宏观经济数据集,现行版本的数据集共 45行12列,提供自1959年至2021年中国大陆12个指标每年的位置和数值。数据集格式采用国际通用惯例,每年的记录包含数值记录和比率记录,记录包含了时间(世界时)、人口(万人)、金额(亿美元)、比例等指标,数据集的结构如表1所示,图1画出了中国1949至2021年间的5个指标关系密切程度的热力图。

表 1 世界银行数据列表(↔️滑动查看更多)

| 出生年 | 高考年 | 新生儿人口(单位:万人) | 大学招生扩招政策,布尔变量,0表示无,1表示是 | 出生年GDP(亿美元) | 高考年GDP(亿美元) | 高考年GDP占世界比例(%) | 参加高考人数(单位:万人) | 高考录取人数(单位:万人) | 高考录取率 | 高等教育毛入学率 | 参加高考人数同比增长 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1959 | 1977 | 1635 | 0 | 550 | 1749.4 | 2.39 | 570 | 27 | 4.74 | 1.65 | NaN |

| 1960 | 1978 | 1402 | 0 | 597.2 | 1495.4 | 1.73 | 610 | 40.2 | 6.59 | 2.87 | 0.07 |

| 1961 | 1979 | 949 | 0 | 500.6 | 1782.8 | 2.23 | 468 | 28 | 5.98 | 2.95 | -0.233 |

| 1962 | 1980 | 2451 | 0 | 472.1 | 1911.5 | 2.12 | 333 | 28 | 8.41 | 1.14 | -0.288 |

| 1963 | 1981 | 2934 | 0 | 507.1 | 1958.7 | 1.67 | 259 | 28 | 10.81 | 0.95 | -0.222 |

图1 相关性热力图

02 统计分析

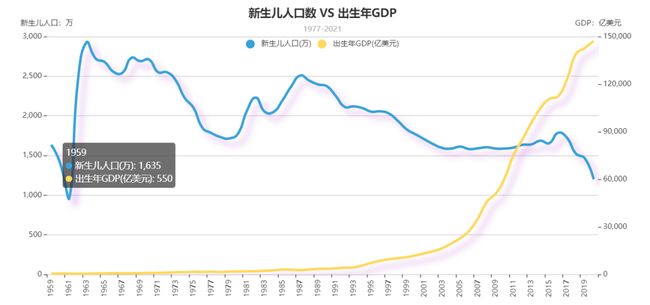

在1959年~2020年的61年间,新生儿数量有较大波动,1987年后新生儿数量呈单调递减趋势,且2016年后下降最为明显。

年GDP方面,呈上升趋势,1993年后变化较为明显。

整体上新生儿数量与出生年GDP无较为明显的关系,但存在部分区间负相关关系(1987年后)。

图2 人口趋势图

高考录取率与当年GDP如图3。两者均整体呈上升趋势,初步判断两者之间存在正相关关系。

图3 高考年录取率与GDP图

高考参加人数及与之相关的情况:参加高考的人数逐年增加,但是参加高考的人数的年同比增长变化波动大,无明显特征,如图4。

图4 高考录取人数详情图

观察高等教育毛入学率及当年GDP全球占比可知如图5。

图5 中国教育毛入学率与GDP占比动态图

毛入学率与全球GDP占比呈上升趋势,初步判断两者间存在正相关关系。

03 时间序列预测高考录取率

在此处,我们应用ARIMA模型进行高考录取率预测

在应用ARIMA模型时需要先对观测序列进行平稳性以及白噪声检验,只有平稳非白噪声序列才具有观测价值,详细流程有:

3.1

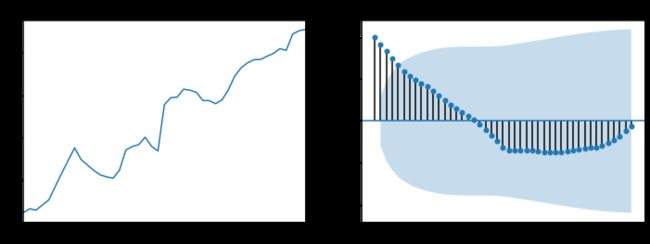

目标数据的原始数据序列时序图及自相关图

import matplotlib.pyplot as plt

# 确定目标数据

tag = data['高考录取率']

from statsmodels.graphics.tsaplots import plot_acf

from statsmodels.graphics.tsaplots import plot_pacf

fig = plt.figure(figsize=(12,4))

ax1 = fig.add_subplot(121)

tag.plot()

plt.title('Sequence diagram')

ax2 = fig.add_subplot(122)

plot_acf(tag,ax=ax2) # 自相关图

plt.show()

观察时序图可知:

由于该序列有明显的单调递增趋势,初步判断其为非平稳序列,且自相关图显示自相关系数长期大于0,说明序列间有很强的长期相关性。

结合上述流程,需要先对该序列进行平稳性检验。

3.2 ADF检验(单位根检验)

# 平稳性检测

from statsmodels.tsa.stattools import adfuller as ADF

ADF(tag)

(-0.5482617125015317,

0.882249553115714,

0,

44,

{'1%': -3.5885733964124715,

'5%': -2.929885661157025,

'10%': -2.6031845661157025},

203.98252176030874)

观察结果,P值为0.882249553115714,显著大于0.05。

最终将该序列判断为非平稳序列。

由于最终判断该序列为非平稳序列,因此需要对其进行差分处理。

3.3 差分处理

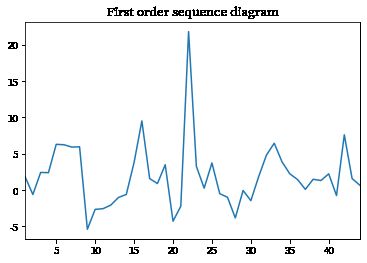

tag_diff = tag.diff().dropna()

tag_diff.plot()

plt.title('First order sequence diagram')

plt.show()

从上图可以看出,一阶差分后的数据增减趋势较为平稳。但是依据最优化及准确性原则,需要再进行二阶差分处理。

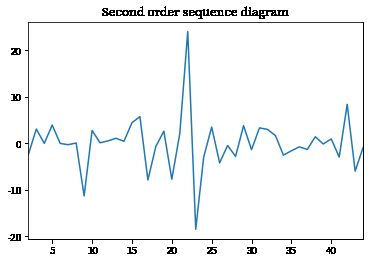

## 二阶

tag_diff2 = tag_diff.diff().dropna()

tag_diff2.plot()

plt.title('Second order sequence diagram')

plt.show()

理论上说,多阶的差分可以更好的剔除序列中的不确定因素,

但是差分的同时也会使得原序列损失一定的数据,所以差分的阶数应该适当。

在本文中,二阶差分过后,序列趋势较为平稳,接下来对二阶差分后的序列进行自相关及偏自相关图的绘制分析。

# 偏自相关

fig = plt.figure(figsize=(12,4))

ax1 = fig.add_subplot(121)

plot_acf(tag_diff,ax=ax1)

ax2 = fig.add_subplot(122)

plot_pacf(tag_diff,ax=ax2)

plt.show()

ADF(tag_diff2)

(-7.7836768644929695,

8.2881029271227e-12,

1,

41,

{'1%': -3.60098336718852,

'5%': -2.9351348158036012,

'10%': -2.6059629803688282},

202.9415785772855)

观察两图结果,

结果显示,二阶差分之后序列的自相关图有较强的短期相关性,且 ADF 检验中 p值为 8.2881029271227e-12,显著小于0.05,所以二阶差分后的序列是平稳序列。

结合流程图,平稳性检验后进行白噪声检验。

3.4 白噪声检验

检验结果如下

# 白噪声检验

from statsmodels.stats.diagnostic import acorr_ljungbox

acorr_ljungbox(tag_diff2,lags=[6,12,24])

(array([14.16785, 16.24145, 22.69118]),

array([0.02781, 0.18042, 0.53808]))

lbvalue: QLB检验统计量

pvalue: QLB检验统计量下对应的P值

此时查看P值,也就是第二行数据(各列分别为延迟6、12、24阶时的检验结果):

当 lags=6 时,也就是延迟 6阶时 P值为 0.02781636 < 0.05,此时可判断该序列为非白噪声序列,具有观测价值。

3.5 应用ARIMA模型

from statsmodels.tsa.arima_model import ARIMA

# 一般阶数不超过length/10

pmax = int(len(tag_diff)/10)

qmax = int(len(tag_diff)/10)

bic_matrix = []

for p in range(pmax+1):

tmp = []

for q in range(qmax+1):

try:

tmp.append(ARIMA(tag, (p,1,q)).fit().bic)

except:

tmp.append(None)

bic_matrix.append(tmp)

bic_matrix = pd.DataFrame(bic_matrix)

p,q = bic_matrix.stack().idxmin() ## 得到最小p、q值

## 由于对原视数据进行了二阶差分,所以此处的d值为 2

model = ARIMA(tag, (p,2,q)).fit()

model.summary2()

预测2030年的高考录取率

print('预测2030年的高考录取率为 ' +

str(model.forecast(9)[0][-1]) + '%')

预测2030年的高考录取率为 95.79511627906977%

print('预测2030年的高考录取率为 ' +

str(model.forecast(9)[0][-1]) + '%')

预测2050年的高考录取率为 98.79511627906977%

04 结论

ARIMA是一种非常流行的时间序列统计方法,它是差分整合移动平均自回归模型,分别是自回归(AR)项指的是差分序列的滞后,移动平均(MA)项是指误差的滞后,而I是用于使时间序列平稳的差分数,描述了数据点的相关性,并考虑数值之间的差异。

本文借助ARIMA模型,通过对中国的往年高考录取率进行建模和预测,并验证和检验模型精度和可行性,来应用模型来估计未来的录取率,进一步得出了2030年中国高考录取率的预测值为 95.795%。(仅供学习参考)

采用差分整合移动平均自回归模型挖掘影响高考录取率的关键因素,然而差分整合移动平均自回归模型需要各指标与高考的相关关系,故可采用相关系数R的性质,得出各指标的相关性,建立ARIMA模型需要先对观测序列进行平稳性以及白噪声检验,只有平稳非白噪声序列才具有观测价值,最终预测高考录取率。

技术交流

目前开通了技术交流群,群友已超过3000人,添加时最好的备注方式为:来源+兴趣方向,方便找到志同道合的朋友

方式①、发送如下图片至微信,长按识别,后台回复:加群;

方式②、添加微信号:dkl88191,备注:来自CSDN

方式③、微信搜索公众号:Python学习与数据挖掘,后台回复:加群