金融数据分析期末报告:基于时间序列的回归模型及其应用

目录

-

- 摘要

- 1 引言

- 2 回归模型介绍

-

- 2.1 ARCH模型

- GARCH模型

- 2.3 EGARCH模型、TGARCH模型

- 3 回归模型扩展应用

-

- 3.1 金融外汇领域

- 3.2 农产品领域

- 3.3 矿产能源领域

- 3.4 电力资源领域

- 4 总结

- 参考文献

摘要

摘要: 近年来许多学者会用时间序列模型对金融数据进行分析。ARCH模型打破了以往需要假定金融时间序列满足方差齐性的局面,ARCH模型考虑时间序列的异方差性,使预测结果更真实。而基于ARCH模型,学者们提出了很多基于波动性等特征改进的回归模型,如GARCH模型、EGARCH模型、TGARCH模型等。本文将会对上述模型进行介绍,并介绍相关的应用。

关键字: 时间序列;回归模型;应用;ARCH模型;GARCH模型;EGARCH模型;TGARCH模型;

1 引言

随着我国经济的不断发展,金融市场日益壮大。如何利用现有的金融数据来预测未来的走向是许多学者的研究主题。

时间序列是将某种或多种统计属性按照时间的顺序进行罗列所形成的数列。而时间序列分析就是利用某种或多种指标的历史数据形成的数列,通过曲线拟合等多种方法建立一种适用于大部分的时间序列结果的统计模型的一种理论。

时间序列分析被广泛地应用于金融、电力系统、交通货运、地理测绘、建筑构造等领域。时间序列分析的主要目的之一就是预测。

金融时间序列分析作为时间序列分析的重要组成部分,由于金融产品的历史数据受到多种因素的影响,因此数据间非线性的特征明显,对金融时间序列的模型进行归纳和预测也具有重要的现实意义。能够帮助投资者更准确的预测金融产品未来的价格波动,以便投资者及时地进行金融产品比重的调整。

2 回归模型介绍

2.1 ARCH模型

Engle提出了ARCH模型,也称为自回归条件异方差模型。公式为y_t= βX_t+ϵ_t,在这种模型中他将误差项表示为前一时刻的函数,从而得到当前时间误差项的条件方差。但在这个模型中,阶数越大需要估计的参数越多,增加了滞后阶数,从而增加了计算复杂度,无法得到理想的波动率模型。

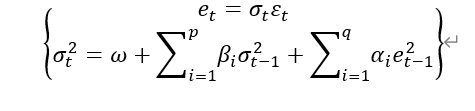

GARCH模型

Bollerslev提出了GARCH模型来改进ARCH模型的缺陷。GARCH模型也称为广义自回归条件异方差模型。GARCH的表达式为:

金融时间序列多呈尖峰厚尾的特征,用GARCH模型可以有效消除过度峰值的问题,减少干扰。

2.3 EGARCH模型、TGARCH模型

文献[3] 指出波动的非对称性是金融类事件序列数据的常见特征,在金融市场上,刺激股价上涨的利好消息带来的波动没有刺激股票下跌的利空消息带来的波动大。这种负冲击效应叫做杠杆效应。而GARCH模型无法捕捉到这种不对称性。Nelson提出了指数广义自回归条件异方差模型(EGARCH模型)和Zakoian提出的阈值广义自回归条件异方差模型(TGARCH模型)能够很好地处理这种波动的不对称性。

EGARCH模型公式为:

TGARCH模型公式为:

3 回归模型扩展应用

金融时间序列分析的回归模型主要应用的领域有金融外汇领域、农产品领域、矿产能源领域、电力资源领域等。

3.1 金融外汇领域

在金融外汇领域中,回归模型主要被用于基于上证等指数的股价波动性分析,外汇储备波动分析等。文献[3]将GARCH模型与ARMA模型结合起来,考虑美元兑人民币的汇率水平和波动性。在论文中作者发现杠杆效应系数小于零,人民币汇率的波动存在杠杆效应,对利空消息的反应比利好消息强烈,这也符合客观规律。因此人民币的升值和贬值都会引起汇率的较大波动,作者提出了央行需要制定合理的汇率波动区间的建议。

3.2 农产品领域

在农产品领域,回归模型主要被用于农产品原料或加工品的价格波动分析。文献[4]用GARCH模型对中国原料奶价格波动进行了分析,发现原料奶的价格波动存在集簇的现象,并且原料奶的价格波动不存在非对称性。文献[5]结合ARCH模型和DCC-MGARCH模型探索油菜籽的价格波动性和价格垂直传递机制。发现作为原料加工品的菜籽油的价格波动性会比原料油菜籽更加敏感,即当油菜籽的价格上升,菜籽油价格波动趋势也会变大。

3.3 矿产能源领域

在矿产上的回归模型文献较少,但可由上面两种领域上的应用推出回归模型在矿产领域上的应用,即分析某种矿石的价格变化波动性。文献[6]运用GARCH簇模型探讨钼精矿波动特征背后的动因。作者发现钼精矿市场存在高风险高收益的特征,因此利好消息的刺激不如利空消息的刺激明显,并且钼精矿产业链存在纵向片段、横向集中的特点,应该加快转变产业结构的步伐,积极开拓下游市场,并构建钼精矿的公共悉尼发布平台,让投资者有官方渠道去获得相关信息,减少投资者因信息滞后而导致的投资紧缩现象,提高投资者的风险应对能力。

3.4 电力资源领域

在电力资源领域,文献[7]利用ARCH模型对联动期内平均上网电价的波动情况进行数学描述,构造了具体的联动模型,实现对联动水平的预测,最后基于得到的波动性结果提出关于联动期电价调整的建议。

4 总结

虽然ARCH模型存在一定的缺陷,但是瑕不掩瑜,ARCH模型改变了以往需要假定方差齐性的局面,利用异方差性对数据进行处理,使得后续预测得到的数据更加接近实际的走向,这也使得Engle获得了诺贝尔文学奖。GARCH模型在ARCH模型上改善了参数增加导致滞后参数增加而造成计算复杂度大幅增加的缺陷。而TGARCH和EGARCH模型都对GARCH模型增加了对波动的不对称性的捕捉能力。

在应用上,学者们会将ARCH模型、GARCH模型、EGARCH模型结合其他统计数学模型去探索多领域上回归模型的应用,对未来的发展进行预测,并提出能够促进产业进步的调整建议,也正是因为他们的研究,使ARCH等模型的影响力越来越大。

疫情后,各个领域相关的投资者、供应商、零售商等如何调整金融产品、原料的购置配比是慎之又慎的问题,这需要对未来的发展走势做出预测,在这个预测的过程中,一定少不了基于时间序列的回归模型的一席之地。

参考文献

[1]黄婷婷,余磊.SDAE-LSTM模型在金融时间序列预测中的应用[J].计算机工程与应用,2019,55(01):142-148.

[2]陈颖. 基于时间序列分析方法的金融数据研究[D].大连理工大学,2019.

[3]李明轩,俞翰君.基于ARMA—GARCH模型的人民币汇率波动性研究[J].时代金融,2020(33):1-3+8.

[4]王倩倩,卫龙宝,王文亭.基于GARCH类模型中国原料奶价格波动实证分析[J].农业经济问题,2020(11):97-107.

[5]王浴青,温涛.农产品纵向市场价格传递和市场势力——基于油菜籽产业链的实证[J].农村经济,2020(10):97-106.

[6]卢才武,黄玉森,徐家越,阮顺领.我国钼精矿价格波动特性研究:基于GARCH簇模型的实证分析[J].中国矿业,2020,29(12):61-67.

[7]程瑜,张粒子.基于ARCH模型的电价联动建模研究[J].中国电机工程学报,2006(09):126-130.

[8]刘光俊,胡继连.山东省棉花价格波动特征及影响因素——基于ARCH类模型分析[J].中国农业资源与区划,2016,37(05):96-101.