“团队奖金包”让年终奖更公平

W公司的行政部专员小张在刚领到年终奖时很高兴。但几天之后,他却因为年终奖的事向其主管抱怨。原来,小张偶然了解到财务部的小刘竟然年终奖比自己多出不少。小张认为自己大学毕业进入公司工作三年多了,工作表现也得到了部门领导的肯定,而财务部的小刘是一名毕业刚一年的大学生,工作刚刚起步,业绩明显不如自己。对此,小张怎么也想不通。

行政部经理找到人力资源部,认为行政部的绩效结果比财务部好,且小张是部门最出色的一位员工,他给小张的绩效评价在部门是最好的,为何会出现这种情况?人力资源部经理说,公司是严格根据部门对员工的评价结果实施的考核挂钩,即按岗位奖金基数与个人绩效系数挂钩发放个人奖金,且奖金基数由公司按岗位统一核定。

他马上查阅绩效档案,行政部年终绩效得分3.5分(5分制,良好),财务部年终绩效得分3.0分(5分制,合格)。小张和小刘均处于同一职级,奖金基数是一样的。小张的年终绩效得分为3.5分(5分制,良好),在行政部名列第一。小刘的年终绩效得分为4.5分(5分制,优秀),在财务部名列第二,且财务部人员得分普遍较高,4.0分以上有三人。查阅结果显然不是绩效统计出现误差,也不是奖金计算出现问题。

行政部经理对这一反馈结果并不认可,认为公司奖金评定办法不公平,影响员工情绪,希望人力资源部尽快解决。公司奖金发放确实存在问题,但是根本问题在哪儿,又如何来解决?

奖金分配是否真的公平?

每到年终岁末,年终奖或红包的发放都是各个企业领导以及人力资源部经理的一件心头大事,可谓如临大敌,全力以赴。奖金牵动着企业每一个人的心,稍有不慎,就会导致员工不满,甚至辞职、跳槽,引发人员动荡。上述案例绝非个案。

目前,员工个人奖金挂钩不外乎两种方式:与个人绩效挂钩、与部门绩效挂钩。与个人绩效挂钩的方法相对简单,即将员工绩效分数按设定的标准转化为绩效系数,直接将员工应发奖金额与个人绩效系数相乘。如个人绩效系数为1.1,那么员工将得到110%的奖金,如个人绩效系数为0.7,那么员工只能得到70%的奖金。

与部门绩效挂钩的方法则更进一步,通常采用加权的方式,个人系数与部门绩效系数各占一定权重,权重比例依据职位确定,通常员工个人系数占70%~80%,部门占30%~20%;主管个人系数占50%~60%,部门占50%~40%;部门经理则100%承担部门绩效。

1.基于部门考核使得不同部门间员工的考核结果存在较大差异

从W公司案例可知,该公司的考核体系主要以部门考核为主。但实际上,每个部门的工作性质不同,每个岗位的考核标准或要求也不相同,且每个部门主管的打分尺度松紧不一,有的主管本身要求严格就普遍打分较低;有的主管要求松,打分则普遍偏高。

这样一来,就出现了如行政部小张和财务部小刘绩效可比性问题。甚至会出现某部门整体绩效一般或较差,但该部门一般员工的绩效却会比整体绩效较好的部门的优秀员工的绩效成绩更好的现象,极大地挫伤了员工积极性,造成考核失效,员工对整个考核体系产生质疑。

虽然从绩效管理角度来讲,不同部门间员工的绩效本身是不可比的,但对员工来讲,站在个人角度始终会自觉不自觉地进行比较。

2.奖金一味强调与员工个人绩效挂钩,但与团队绩效脱节

对W公司而言,将员工绩效结果与员工年终奖发放挂钩,其奖金挂钩计算方式(个人奖金额=奖金基数×个人绩效系数,奖金基数按岗位级别核定,相同级别岗位奖金基数一致)本身是可行的。但就组织管理而言,岗位作为一个企业或团队最基本的单元,岗位绩效是团队绩效实现的根本保证,而团队绩效是岗位绩效价值实现的前提。

W公司在挂钩员工绩效时,一味强调员工绩效,忽略团队绩效即部门绩效,一方面造成个人绩效与部门绩效的脱节,使个人绩效价值不能得到更好地实现;另一方面,长此以往会助长员工的“个人英雄主义”情结而不顾团队利益,忽略团队整体绩效。

并且,由于对团队整体绩效的忽略,使得部门内部员工原本的公平在部门间表现为实际的不公平,即不同部门间员工相互比较,影响员工士气和内部团结,造成奖金非但没有激励员工,反而成为企业危机的导火索。

用好奖金分配这把“双刃剑”

奖金分配的本质在于让员工分享企业利润,享受企业发展成果,激发员工士气,调动员工积极性。但奖金分配又是一把“双刃剑”,分配得当,员工士气高涨,企业凝聚力强;反之,打击士气,引发内讧,削弱团队凝聚力,甚至引发企业严重的信任危机。因此,运用好奖金分配这把“双刃剑”,对企业至关重要。

随着近年来绩效考核的引入,企业纷纷寄希望于通过实行绩效考核来解决奖金分配的难题。但是,许多企业实施后并没有取得预想的效果,W公司奖金分配案例就是一个明证。那么,究竟该如何合理分配奖金,才能实现绩效与薪酬的有效结合,有效化解奖金分配难题呢?笔者所在企业也曾遇到W公司类似情形,通过“奖金包”的方式发放奖金,从而有效调动了员工的积极性。

首先,在企业层面,每年由公司董事会根据企业产值、利润、回款等KPI指标达成情况得出企业的考核系数,根据净利润和合同毛利分别按一定比例计提整个公司的奖金总额,上不封顶、下不保底,再将计提的奖金总额与公司考核系数相乘,计算出公司实发奖金额,即“公司奖金包”,也可称为“公司蛋糕”。

其次,在部门层面,按部门职能分解企业的KPI指标,同时结合部门职能建立起各部门的KPI指标,由公司成立绩效委员会对部门实行统一考核,实行季度与年度考核相结合,得出各部门年度考核系数。再按各部门核定的岗位人员编制及岗位系数,将公司奖金分配到各部门各岗位,部门内各岗位奖金额之和即为各部门理论上的奖金分配额,即部门奖金基数。

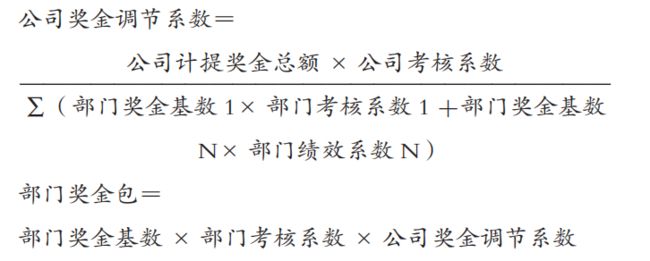

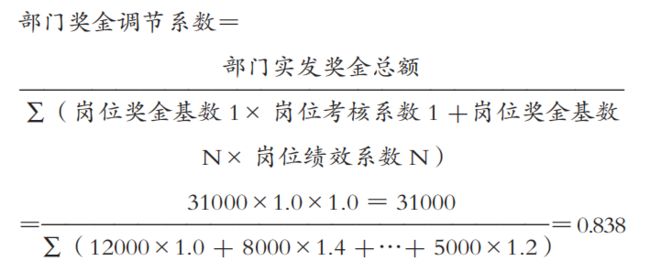

同时,为了体现部门绩效差异,还要在公司各部门间进行奖金的二次分配,使绩效出色的部门得到更多奖励。如何实现部门间的二次分配呢?通过运用公司奖金调节系数,一方面实现公司奖金在部门间进行二次分配,另一方面也能保证公司总奖金额控制在可控额度内并实现全部分配。通过公司奖金调节系数确定“部门奖金包”,即“部门蛋糕”。

公司奖金调节系数和“部门奖金包”计算公式如下:

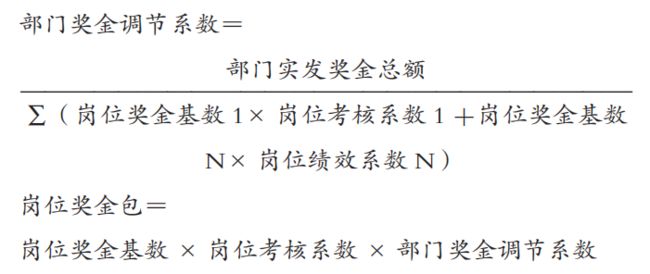

再次,在岗位层面,由部门对员工进行考核,得出员工个人的绩效系数。在部门奖金包确定的基础上,员工“岗位奖金包”即“个人蛋糕”的多少就主要取决于个人绩效系数的高低。同理,通过部门绩效调节系数实现部门奖金在岗位间的三次分配。

部门绩效调节系数和“岗位奖金包”计算公式如下:

下面仍以W公司为例,假定行政部年终绩效较好,部门绩效得分为3.5分(系数为1.1,良好);财务部年终绩效为一般,部门绩效得分为3.0分(系数为1.0,合格)。两部门的各岗位员工年终考核情况如表1、2所示。

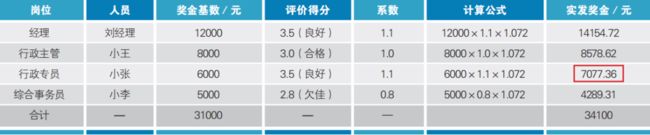

表1 行政部考核情况

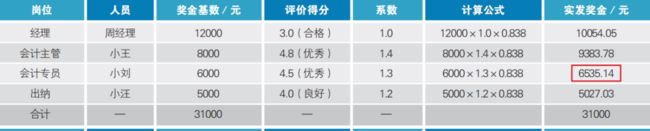

表2 财务部考核情况

公司年度奖金调节系数定为1.0,为强调部门负责人的责任意识,部门的考核系数直接确定为部门负责人的年度考核系数。

在原有考核模式下,按员工个人绩效直接与奖金挂钩计算,行政部小张的年终奖为6000×1.1=6600元,财务部小刘的年终奖为6000×1.3=7800元,小刘比小张多得奖金1200元。

在“部门奖金包”的分配模式下,行政部奖金分配情况如下:

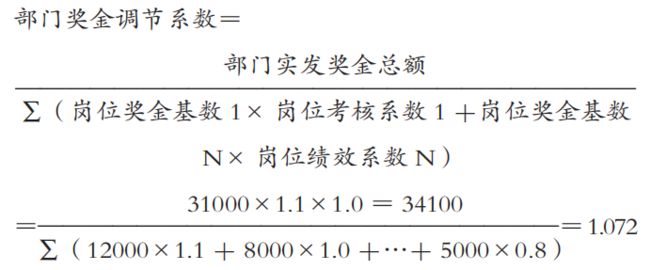

部门实发奖金总额为31000×1.1×1.0=34100(元)

则行政部各岗位奖金分配如表3所示。

表3 行政部各岗位奖金分配

同理,财务部部门奖金分配情况如下:

部门实发奖金总额为31000×1.0×1.0=31000(元)

则财务部各岗位奖金分配如表4所示。

表4 财务部各岗位奖金分配

从以上计算可知,通过公司调节系数和部门调节系数的运用,行政部小张的年终奖金为7077.36元,财务部小刘的年终奖金为6535.14元,小张比小刘多得约542元。上述案例中的问题迎刃而解。

在“团队奖金包”分配模式下,共同做大“蛋糕”

首先,改变员工的传统思维模式。不同部门间员工的相互比较是无意义的,并且也无必要。员工更应该关注个人绩效及团队绩效的提升,而不是关注其他部门员工得分的高低。

第二,通过公司和部门年度奖金调节系数,保证企业或部门奖金总额的发放符合预算控制要求,不节余、不超标。

第三,较好地调节了不同部门间因考核标准不一致而造成的员工间绩效结果差异较大的矛盾,保证了企业内部奖金分配合理,企业内部氛围和谐。

最后,通过企业层面的部门考核和部门层面的岗位考核相结合,团队绩效与个人绩效相结合,使企业内部门之间、部门内员工之间,紧密联系起来,形成合力。

在这种奖金包分配模式下,部门与部门协力合作,共同做大企业奖金“蛋糕”,员工与员工团结协作,共同做大部门奖金“蛋糕”,同时也兼顾考虑了部门及个人绩效差异,进而实现企业、部门及个人绩效收益的最大化。

项目经理年终总结PPT模板需要的同学可留言