大数据毕设选题 - 餐厅销量预测系统(python 机器学习)

文章目录

- 0 前言

- 餐厅销量预测

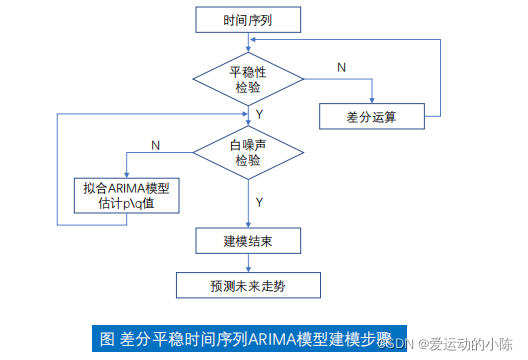

- 一、建模流程

- 二、模型简介

-

- 2.ARIMA模型介绍

-

- 2.1自回归模型AR

- 2.2移动平均模型MA

- 2.3自回归移动平均模型ARMA

- 三、模型识别

- 四、模型检验

-

- 4.1半稳性检验

-

- (1)用途

- (1)什么是平稳序列?

- (2)检验平稳性

- ◆白噪声检验(纯随机性检验)

-

- (1)用途

- (1)什么是纯随机序列?

- (2)检验纯随机性

- 五、Python实战

-

- (一)导入工具及数据

- (二)原始序列的检验

- (三)一阶差分序列的检验

- (四)定阶(参数调优)

- (五)建模与预测

0 前言

Hi,大家好,这里是丹成学长的毕设系列文章!

对毕设有任何疑问都可以问学长哦!

这两年开始,各个学校对毕设的要求越来越高,难度也越来越大… 毕业设计耗费时间,耗费精力,甚至有些题目即使是专业的老师或者硕士生也需要很长时间,所以一旦发现问题,一定要提前准备,避免到后面措手不及,草草了事。

为了大家能够顺利以及最少的精力通过毕设,学长分享优质毕业设计项目,今天要分享的新项目是

**基于机器学习的餐厅销量预测 **

学长这里给一个题目综合评分(每项满分5分)

- 难度系数:4分

- 工作量:4分

- 创新点:3分

选题指导, 项目分享:

https://blog.csdn.net/Mr_DC_IT/article/details/126460477

餐厅销量预测

- 一、建模流程

- 二、模型简介

-

- 2.ARIMA模型介绍

-

- 2.1自回归模型AR

- 2.2移动平均模型MA

- 2.3自回归移动平均模型ARMA

- 三、模型识别

- 四、模型检验

-

- 4.1半稳性检验

-

- (1)用途

- (1)什么是平稳序列?

- (2)检验平稳性

- ◆白噪声检验(纯随机性检验)

-

- (1)用途

- (1)什么是纯随机序列?

- (2)检验纯随机性

- 五、Python实战

-

- (一)导入工具及数据

- (二)原始序列的检验

- (三)一阶差分序列的检验

- (四)定阶(参数调优)

- (五)建模与预测

一、建模流程

二、模型简介

2.ARIMA模型介绍

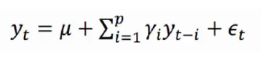

2.1自回归模型AR

自回归模型描述当前值与历史值之间的关系,用变量自身的历史时间数据对自身进行预测。自回归模型必须满足平稳性的要求。

自回归模型首先需要确定一个阶数p,表示用几期的历史值来预测当前值。p阶自回归模型的公式定义为:

上式中yt是当前值,u是常数项,p是阶数

ri是自相关系数,et是误差。

自回归模型有很多的限制:

1、自回归模型是用自身的数据进行预测

2、时间序列数据必须具有平稳性

3、自回归只适用于预测与自身前期相关的现象

2.2移动平均模型MA

移动平均模型关注的是自回归模型中的误差项的累加 ,移动平均法能有效地消除预测中的随机波动,q阶自回归过程的公式定义如下:

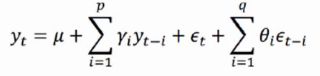

2.3自回归移动平均模型ARMA

自回归模型AR和移动平均模型MA模型相结合,我们就得到了自回归移动平均模型ARMA(p,q),计算公式如下:

三、模型识别

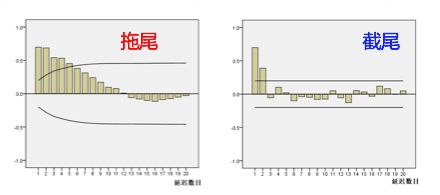

自相关函数ACF:时间序列观测值与其过去的观测值之间的线性相关性。

偏自相关函数PACF:在给定中间观测值的条件下,时间序列观测值预期过去的观测值之间的线性相关性

拖尾和截尾

拖尾指序列以指数率单调递减或震荡衰减,而截尾指序列从某个时点变得非常小:

四、模型检验

4.1半稳性检验

(1)用途

建模之前,检验时间序列数据是否满足平稳性,才能进-步建模

(1)什么是平稳序列?

如果时间序列在某-常数附件波动且波 动范围有限,数学表达即常数均值和常数方差,并且延迟k期的序列变量的自协方差和自相关系数是相等的,则称该序列为平稳序列。

(2)检验平稳性

方法一:图检验(偏主观)

时序图检验:在某-常数附近波动且波动范围有限。

自相关图检验:平稳序列具有短期相关性,但随着延迟期数k的增加,自相关系数会快速衰减趋向于零。

方法二:单位根检验

不存在单位根即是平稳序列。

◆白噪声检验(纯随机性检验)

(1)用途

建模之前,检验数据是否满足白噪声检验,非白噪声才能进一步建模。

建模后,检验残差是否满足白噪声检验,通过检验,建模才成立。

(1)什么是纯随机序列?

如果-个序例是纯随机序列,那么序列值之间没有任何关系,则自相关系数为零(理论)或接近于零(实际) .

(2)检验纯随机性

方法- -:图检验

自相关图检验:自相关系数为零或接近于零

QQ图检验:大部分点在直线上,则数据符合正态分布

方法二: D-W检验或L .B统计量检验

五、Python实战

(一)导入工具及数据

#导入数据

sale=pd.read_excel(“C://Python//分享资料2//arima_data.xls”)

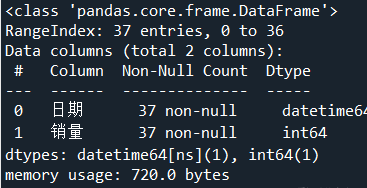

print(sale.head())

print(sale.info())

查看数据

共有37个整数型样本数据

(二)原始序列的检验

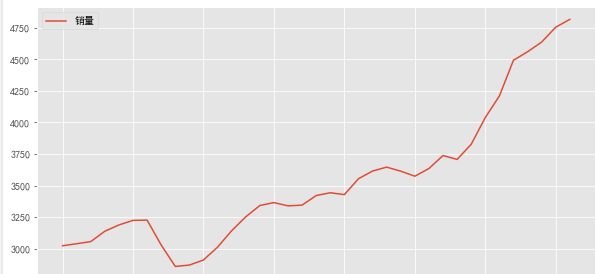

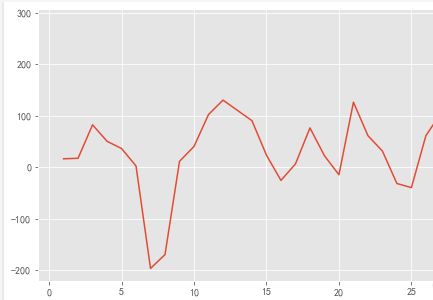

#时序图观看是否平稳序列

plt.figure(figsize=(10,5))

sale[‘销量’].plot()

plt.legend([‘销量’])

plt.show()

上图为一个单调递增的序列,说明数据是不平稳的。

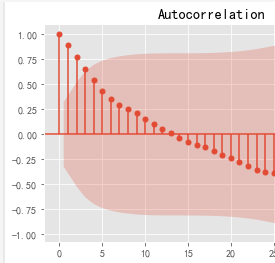

自相关图

# 查看自相关图

sale[‘销量’]=sale[‘销量’].astype(‘float’)

plot_acf(sale[‘销量’],lags=35).show()

#解读:自相关系数长期大于零,没有趋向于零,说明序列间具有很强的长期相关性。

平稳性检验

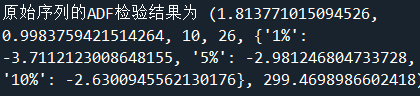

print(‘原始序列的ADF检验结果为’,ADF(sale[‘销量’]))

#解读:P值(第二个)大于显著性水平α(0.05),接受原假设(非平稳序列),说明原始序列是非平稳序列。

(三)一阶差分序列的检验

#方法:单位根检验

# print(‘原始序列的ADF检验结果为’,ADF(sale[‘销量’]))

d1_sale=sale.diff(periods=1, axis=0).dropna()

d1_sale=d1_sale['销量']

#时序图

plt.figure(figsize=(10,5))

d1_sale.plot()

plt.show()

#解读:在均值附件比较平稳波动

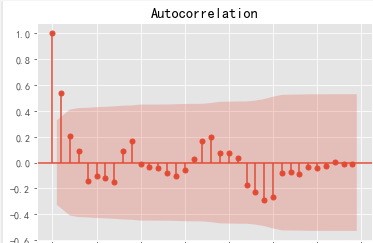

#自相关图

plot_acf(d1_sale,lags=34).show()

#解读:有短期相关性,但趋向于零。

#平稳性检验

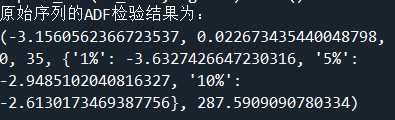

print('原始序列的ADF检验结果为:',ADF(d1_sale))

#解读:P值小于显著性水平α(0.05),拒绝原假设(非平稳序列),说明一阶差分序列是平稳序列。

平稳性检验ADF小于0.05,说明一阶差分是平稳的

白噪声检验

print(‘一阶差分序列的白噪声检验结果为:’,acorr_ljungbox(d1_sale,lags=1))#返回统计量、P值

#解读:p值小于0.05,拒绝原假设(纯随机序列),说明一阶差分序列是非白噪声。

p值小于0.05,拒绝原假设(纯随机序列),说明一阶差分序列是非白噪声。

(四)定阶(参数调优)

确定P值和Q值

# 参数调优:BIC

# # 模型调优的方法:AIC和BIC

# # 值越小越好

# # 参数调优的方法非常多,用不同方法得出的结论可能不同

# from pandas.core.frame import DataFrame

# pmax=int(len(d1_sale)/10) #一般阶数不超过length/10

# qmax=int(len(d1_sale)/10) #一般阶数不超过length/10

# bic_matrix=[]

# for p in range(pmax+1):

# tmp=[]

# for q in range(qmax+1):

# try:

# tmp.append(ARIMA(sale,(p,1,q)).fit().bic)

# except:

# tmp.append(None)

# bic_matrix.append(tmp)

# p,q=DataFrame(bic_matrix).stack().idxmin() #最小值的索引

# print(‘用BIC方法得到最优的p值是%d,q值是%d’%(p,q))

# pmax=int(len(d1_sale)/10) #一般阶数不超过length/10

# qmax=int(len(d1_sale)/10) #一般阶数不超过length/10

# aic_matrix=[]

# for p in range(pmax+1):

# tmp=[]

# for q in range(qmax+1):

# try:

# tmp.append(ARIMA(sale,(p,1,q)).fit().aic)

# except:

# tmp.append(None)

# aic_matrix.append(tmp)

# aic_matrix=pd.DataFrame(aic_matrix)

# p,q=aic_matrix.stack().idxmin() #最小值的索引

# print('用AIC方法得到最优的p值是%d,q值是%d'%(p,q))

用AIC和BIC方法得到的最优的P值和Q值为0,1

(五)建模与预测

#构建模型

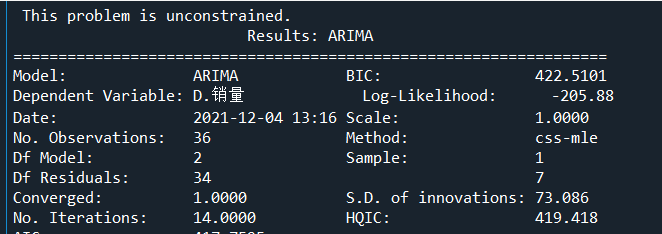

model=ARIMA(sale[‘销量’],(0,1,1)).fit()

#查看模型报告

print(model.summary2())

残差检验

#残差检验

#自相关图

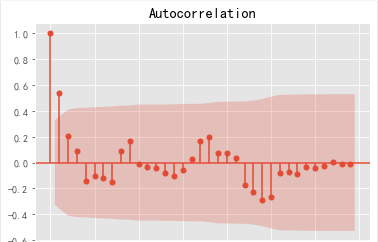

resid=model.resid

plot_acf(resid,lags=35).show()

#解读:有短期相关性,但趋向于零。

#偏自相关图

plot_pacf(resid,lags=20).show()

#偏自相关图

plot_pacf(resid,lags=35).show()

#

如图所示一阶,二阶,三阶都是非常小的数,说明它们之间的相关性比较小,可能是一个纯随机序列

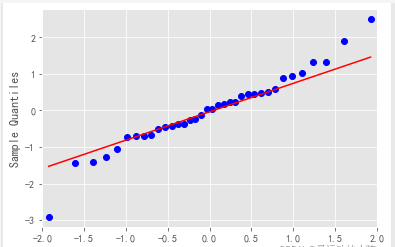

#qq图:线性即正态分布

qqplot(resid, line=‘q’, fit=True).show()

#解读:残差服从正态分布,均值为零,方差为常数

上图可以看出数据均匀的落在直线的周围,说明数据服从正态分布:均值为0,方差为常数,是一个纯随机序列。

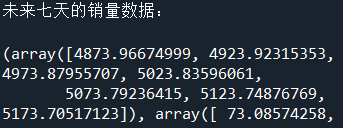

预测

print(‘未来七天的销量数据:\n’)

print(model.forecast(7))

#预测

# print(‘未来七天的销量数据:\n’)

# print(model.forecast(7))

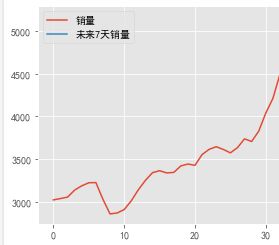

forecast=pd.Series(model.forecast(7)[0],index=pd.date_range(‘2015-2-7’,periods=7,freq=‘D’))

data=pd.concat((sale,forecast),axis=0)

data.columns=[‘日期’,‘销量’,‘未来7天销量’]

plt.figure(figsize=(10,5))

data[[‘销量’,‘未来7天销量’]].plot()

plt.show()

选题指导, 项目分享:

https://blog.csdn.net/Mr_DC_IT/article/details/126460477