Python实现股票量化交易学习进阶(一)之基础库(知识准备)搭建

股票量化交易学习第一篇之基础搭建

- 1、写在前面

-

- 1.1、Numpy库的安装

- 1.2、Pandas库的安装

- 1.3、金融数据获取

- 1.4、talib金融库的安装及文档链接

- 1.5、Matplotlib 库安装及文档链接

- 1.6、mplfinance库安装及文档链接

- 1.7、backtrader回测框架

- 1.8、scikit-learn (sklearn) 机器学习模块

- 2、股票技术指标分析

-

- 2.1、均线分析

-

- 2.1.1、获取当前坐标轴

- 2.2、MACD平滑异同移动平均线

-

- 2.2.1 修正talib中MACD指标缺陷

- 2.3、CCI顺势指标

- 2.4、KDJ随机指标

-

- 2.4.1修正talib库中针对KDJ指标计算缺陷

1、写在前面

从本文开始准备写写关于股票量化交易的连载博客,重点记录自己对于量化交易平台实现的学习路径,针对一些重点第三方库以及重点知识做个备忘录。

我要实现的量化交易框架只是一个针对金融数据获取、清洗、整合及一些量化策略的实现、回测等功能,并不会实现股票真实的程序化交易功能,所有在实现量化交易框架必须先掌握一些第三方库的知识,这里给出涉及到的相关库,需要提前安装并对库的使用知识提前储备.

1.1、Numpy库的安装

NumPy(Numerical Python) 是 Python 语言的一个扩展程序库,支持大量的维度数组与矩阵运算,此外也针对数组运算提供大量的数学函数库。

可以通过安装Anaconda3来实现NumPy、Pandas等基础库的安装,也可以使用下面命令安装Numpy:

pip3 install numpy scipy matplotlib -i https://pypi.tuna.tsinghua.edu.cn/simple

默认情况使用国外线路,国外太慢,我们使用清华的镜像。

关于Numpy的教程可以单击《Numpy教程》链接进行学习。

1.2、Pandas库的安装

Pandas 是 Python 的核心数据分析支持库,提供了快速、灵活、明确的数据结构,旨在简单、直观地处理关系型、标记型数据。Pandas 的目标是成为 Python 数据分析实践与实战的必备高级工具,其长远目标是成为最强大、最灵活、可以支持任何语言的开源数据分析工具。

同样Pandas可以通过安装Anaconda3来实现统一安装,如果需要单独安装可以使用下面的命令:

- 使用conda安装

conda install Pandas

如果要安装指定版本的pandas使用下面命令

conda install Pandas=0.20.3

- 使用pip安装

pip3 install Pandas

1.3、金融数据获取

股市金融数据获取我主要通过两个平台,一个是tushare,一个是聚宽,两个平台都可以注册后免费使用,国泰君安的量化交易库也是使用的聚宽平台的jqdata库,有兴趣可以搜索了解一下,如果有交易账号的话可以自己直接实现程序化交易的部分。

- tushare的安装及文档链接

pip3 install tushare

注意该平台现有新旧两个接口文档,新接口将一些功能从旧接口中迁移了,使用时要注意看文档。

新接口文档链接

导入包方式

import tushare as ts

- 聚宽JoinQuant的安装及文档链接

pip3 install jqdatasdk

或者下面的,速度能快点:

pip3 install jqdatasdk -i https://mirrors.aliyun.com/pypi/simple/

升级:

pip3 install -U jqdatasdk

导入jqdatasdk包方式

import jqdatasdk as jq

1.4、talib金融库的安装及文档链接

TA-Lib,全称“Technical Analysis Library”, 即技术分析库,是Python金融量化的高级库,涵盖了150多种股票、期货交易软件中常用的技术分析指标,如MACD、RSI、KDJ、动量指标、布林带等等。TA-Lib可分为10个子板块:Overlap Studies(重叠指标),Momentum Indicators(动量指标),Volume Indicators(交易量指标),Cycle Indicators(周期指标),Price Transform(价格变换),Volatility Indicators(波动率指标),Pattern Recognition(模式识别),Statistic Functions(统计函数),Math Transform(数学变换)和Math Operators(数学运算),见下图。

安装与使用

安装:在cmd上使用“pip install talib”命令一般会报错,正确安装方法是,进入https://www.lfd.uci.edu/~gohlke/pythonlibs/,下拉选择TA_Lib-0.4.19-cp38-cp38-win_amd64.whl(win系统64位,python3.8版本,根据自己系统和python版本选择相应的安装包),将下载包放在某一路径中,然后在Anaconda Prompt(或windows的cmd)里面输入命令:

pip install [文件全路径名]

安装效果(TA_Lib-0.4.19-cp38-cp38-win_amd64.whl文件放在C:\Users\ml\Desktop\Python路径下)

安装后登录Python测试:

安装后登录Python测试:

由于talib库没有中文文档,此处给出两个参考链接,深入学习还请自行搜索吧。链接一、链接二。

连接二是比较全的翻译文档。

1.5、Matplotlib 库安装及文档链接

Matplotlib 是 Python 的绘图库。 它可与 NumPy 一起使用,提供了一种有效的 MatLab 开源替代方案。

可以通过anaconda3进行安装也可以用下面方式:

pip3 install matplotlib -i https://pypi.tuna.tsinghua.edu.cn/simple

使用镜像地址安装速度块。

学习文档链接。

1.6、mplfinance库安装及文档链接

使用Python的matplotlib库,可以快速创建高质量的图形,绘制金融类图形建议使用mplfinance模块,mplfinance原本是Matplotlib的子模块,现被剥离成为一个独立的库。对于绘制K线图等金融领域常用的可视化图形建议使用mplfinance模块。

mplfinance模块是在2020年初开始频繁更新的,在此之前最常用的是旧版mpl_finance模块,别看名字只差一点,但用法还是象成很大的。现在使用旧版已经会提示:

WARNING: `mpl_finance` is deprecated:

Please use `mplfinance` instead (no hyphen, no underscore).

To install: `pip install --upgrade mplfinance`

For more information, see: https://pypi.org/project/mplfinance/

旧版说不定哪天就停用了。而新版mplfinance比旧版使用起来更加方便,使得创建金融图表变得更加容易,并且新版能很好的直接与pandas数据接口对接。两个版本的模块都脱胎于经典的数据可视化模块matplotlib,但重要的是新的API自动完成用户以前必须用旧API“手动”完成的额外matplotlib工作。

mplfinance模块安装

pip3 install mplfinance

1.7、backtrader回测框架

Backtrader是一个基于Python的自动化回溯测试框架,作者是德国人 Daniel Rodriguez,是一个易懂、易上手的量化投资框架。后面进行策略回测时用Backtrader进行简单的量化策略回溯。

backtrader的安装:

pip3 install backtrader

Backtrader有几个要掌握的核心概念:

- Line

价格数据(Data Feeds)、技术指标(Indicators)和策略(Strategies)都是 Line。

“Line” 是由一系列的点组成的。典型的价格数据,通常由以下类别的数据组成:

Open, High, Low, Close, Volume, OpenInterest

开盘价、最高价、最低价、收盘价、成交量、持仓量

价格数据中的所有”Open” (开盘价)按时间组成一条 Line。所以,一组含有以上6个类别的价格数据,共有6条 Line。

如果我们也算上“DateTime”(时间,可以看作是一组数据的主键),一共有7条 Line。 - 下标0

当访问一条 Line 的数据时,会默认指向下标为 0 的数据。

最后一个数据通过下标 -1 来访问。这也设计是为了符合 Python 的迭代器规则(一条 Line 可以被迭代,因此也是iterable)。

在-1之后是索引0,它用于访问当前时刻。 - Cerebro引擎

在回测前必须实例化Cerebro引擎,当调用Cerebro.run()方法开始回测,run方法运行时调用Strategy类的next()方法 - Broker实例

broker 经纪人的概念,可以简化用户的理解和使用。经纪人可以设置初始账户资金、交易手续费等参数。 如果用户未设置代理,则会设置默认的代理。

默认情况线,系统提供了1万块钱来开始交易。

# 设置经纪人初始交易资金额

cerebro.broker.setcash(100000.0)

- Strategy策略类

交易策略定义类,需要自己继承。

将自己的交易策略写在next方法中,需要初始化的数据写在__init__方法中。这个是整个回测框架的核心,所有策略的定义、买卖交易等都是在这个类实现的。

backtrader框架的中文文档

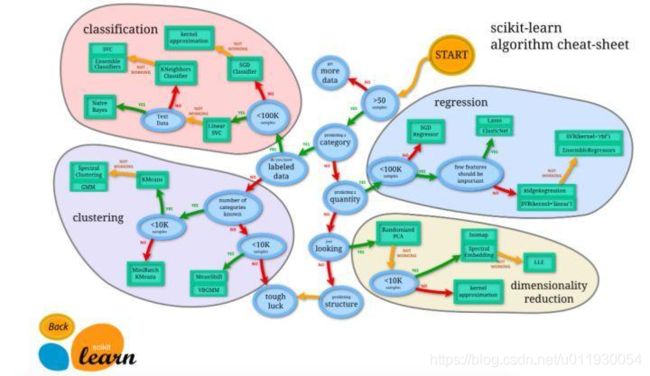

1.8、scikit-learn (sklearn) 机器学习模块

Scikit-learn(sklearn)是机器学习中常用的第三方模块,对常用的机器学习方法进行了封装,包括回归(Regression)、降维(Dimensionality Reduction)、分类(Classfication)、聚类(Clustering)等方法。当我们面临机器学习问题时,便可根据下图来选择相应的方法。Sklearn具有以下特点:

- 简单高效的数据挖掘和数据分析工具

- 让每个人能够在复杂环境中重复使用

- 建立NumPy、Scipy、MatPlotLib之上

sklearn的安装:

sklearn的安装:

Sklearn安装要求Python(>=2.7 or >=3.3)、NumPy (>= 1.8.2)、SciPy (>= 0.13.3)。如果已经安装NumPy和SciPy,安装scikit-learn可以使用

pip3 install -U scikit-learn

scikit-learn (sklearn) 官方文档中文版

2、股票技术指标分析

2.1、均线分析

均线是指股价在一定交易时间内的算术平均数的连线,反映了一段时间内持股者的平均成本价。例如5日均线,就是将最近的5个交易日的收盘价相加,再除以5,就是5日的算术平均数。

在talib中,移动平均线系列指标包括:SMA简单移动平均线、EMA指数移动平均线、WMA加权移动平均线、DEMA双移动平均线、TEMA三重指数移动平均线、TRIMA三角移动平均线、KAMA考夫曼自适应移动平均线、MAMA为MESA自适应移动平均线、T3三重指数移动平均线。

通用函数名:MA

调用代码:ta.MA(close,timeperiod=30,matype=0)

参数说明:

- close为收盘价numpy.ndarray类型或pandas.Series类型

- timeperiod平均数计算时间间隔,默认是30天,输入5,为5日平均数,以此类推。

- matype平均线指标类型,默认值为SMA,如果输入数字则:0=SMA, 1=EMA, 2=WMA, 3=DEMA, 4=TEMA, 5=TRIMA, 6=KAMA, 7=MAMA, 8=T3;也可以使用talib中的MA_Type,导入后直接按MA_Type.SMA方式输入。

不同类型的移动均线也有各自相应的调用函数:

代码例子一:

代码例子一:

import numpy as np

import talib as ta

from talib import MA_Type

import pandas as pd

close = np.array([1, 2, 3, 4, 5, 6], dtype='f8')

se = pd.Series(close, dtype='f8')

# 方法一使用通用函数MA计算5日算术均线,传入matype参数调用简单移动平均线

# 如果调用指数移动平均线则参数matype=MA_Type.EMA

# 第一个参数可以传入close,也可以传入se

output = ta.MA(se, timeperiod=5, matype=MA_Type.SMA)

print(output)

# 方法二 直接调用SMA函数,传入计算时间间隔计算5日均线

output = ta.SMA(se, timeperiod=5)

print(output)

输出结果:

移动平均线是技术分析理论中应用最普遍的指标之一,主要用于确认、跟踪和判断趋势,提示买入和卖出信号,在单边市场行情中可以较好的把握市场机会和规避风险。但是,移动平均线一般要与其他的技术指标或基本面相结合来使用,特别是当市场处于盘整行情时,其买入卖出信号会频繁出现,容易失真。

移动平均线是技术分析理论中应用最普遍的指标之一,主要用于确认、跟踪和判断趋势,提示买入和卖出信号,在单边市场行情中可以较好的把握市场机会和规避风险。但是,移动平均线一般要与其他的技术指标或基本面相结合来使用,特别是当市场处于盘整行情时,其买入卖出信号会频繁出现,容易失真。

代码例子二:

计算跨境通2021-01-01至2021-01-20日之间股价的5日算术均线(简单易懂平均线)

使用聚宽平台获取股票数据。

import numpy as np

import talib as ta

from talib import MA_Type

import pandas as pd

import jqdatasdk as jq

# 聚宽平台权限验证

jq.auth('*******', '********')

# 聚宽平台获取股价

close = jq.get_price('002640.XSHE',

start_date='2021-01-01',

end_date='2021-01-20',

frequency='1d',

fq='pre')

# 方法一使用通用函数MA计算5日算术均线,传入matype参数0等同于MA_Type.SMA

close['5MA'] = ta.MA(close['close'], timeperiod=5, matype=0)

close['10MA'] = ta.MA(close['close'], timeperiod=10, matype=MA_Type.SMA)

# 由于日期间隔短,无法计算20日、30日、60日的均线

'''close['20MA'] = ta.MA(close['close'], timeperiod=20, matype=MA_Type.SMA)

close['30MA'] = ta.MA(close['close'], timeperiod=30, matype=MA_Type.SMA)

close['60MA'] = ta.MA(close['close'], timeperiod=60, matype=MA_Type.SMA)'''

print(close)

输出结果:

代码例子三:

代码例子三:

将上个例子改进一下实现图形化输出

import numpy as np

import talib as ta

from talib import MA_Type

import pandas as pd

import jqdatasdk as jq

from matplotlib import pyplot as plt

from pylab import mpl

# 聚宽平台权限验证

jq.auth('******', '*******')

# 聚宽平台获取股价

close = jq.get_price('002640.XSHE',

start_date='2020-11-01',

end_date='2021-01-20',

frequency='1d',

fq='pre')

mpl.rcParams['font.sans-serif'] = [

'SimHei'

] # 使图形中的中文正常编码显示,其中,sans-serif 表示字体中的无衬线体,SimHe是黑体

mpl.rcParams['axes.unicode_minus'] = False # 使坐标轴刻度表签不显示正负号

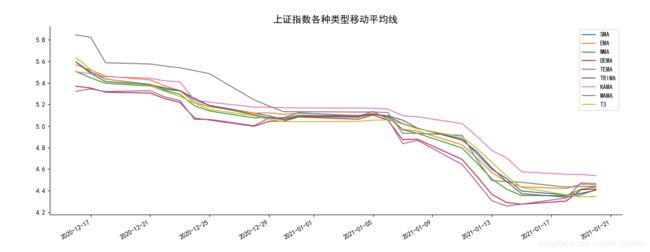

types = ['SMA', 'EMA', 'WMA', 'DEMA', 'TEMA', 'TRIMA', 'KAMA', 'MAMA', 'T3']

for i in range(len(types)):

close[types[i]] = ta.MA(close['close'], timeperiod=5, matype=i)

#close.tail()

# 使用loc[]获取局部行和列的切片

'''

iloc:即index locate 用index索引进行定位,所以参数是整型,如:df.iloc[10:20,3:5]

loc:则可以使用column名和index名进行定位,如:df.loc['image1':'image10','age':'score']

df['col1']取得第一列或df[['col1','col2','col3']]获取三列

'''

# 使用DataFrame的plot方法绘制图像会按照数据的每一列绘制一条曲线

# figsize=(16, 6)图片尺寸大小16*6

close.loc['2020-12-16':,'SMA':].plot(figsize=(16, 6))

# 获取当前坐标轴

ax = plt.gca()

# 设置右侧框线无颜色(隐藏)

ax.spines['right'].set_color('none')

# 设置顶部框线无颜色(隐藏)

ax.spines['top'].set_color('none')

# 设置图形标题

plt.title('上证指数各种类型移动平均线',fontsize=15)

# 设置X轴标签文字为空

plt.xlabel('')

# plt.ylabel('y轴') # y轴标签文字设置

plt.show()

输出结果:

从输出结果来看,坐标轴不是从原点开始画的,进行代码修改一下

从输出结果来看,坐标轴不是从原点开始画的,进行代码修改一下

2.1.1、获取当前坐标轴

ax = plt.gca()

# spines是指坐标图四周的框

# 获取你想要挪动的坐标轴,这里只有顶部、底部、左、右四个方向参数

ax.xaxis.set_ticks_position('bottom') # 要挪动底部的X轴,所以先目光锁定底部!

# 在这里,position位置参数有三种,这里用到了“按Y轴刻度位置挪动”

# 'data'表示按数值挪动,其后数字代表挪动到Y轴的刻度值

ax.spines['bottom'].set_position(('data', 0))

默认情况下坐标系四周有边框,这个边框叫做spines,下图中红框选定的黑色线就叫做边框

这四个边框时可以使用颜色隐藏的,将颜色设置成无色就隐藏了

这四个边框时可以使用颜色隐藏的,将颜色设置成无色就隐藏了

ax.spines['right'].set_color('none')

代码中没有使用matplotlib的 pyplot进行画图,而是用了pandas.DataFrame.plot( )方法进行了画图

plt画图方式

plt.figure(figsize = (5,5))

plt.plot() # 画个只有坐标系的图(因为没有传参数,所以显示空白)

pandas.DataFrame.plot( )简介

使用DataFrame的plot方法绘制图像会按照数据的每一列绘制一条曲线,默认按照列columns的名称在适当的位置展示图例,比matplotlib绘制节省时间,且DataFrame格式的数据更规范,方便向量化及计算。

DataFrame.plot( )函数:

DataFrame.plot(x=None, y=None, kind='line', ax=None, subplots=False,

sharex=None, sharey=False, layout=None, figsize=None,

use_index=True, title=None, grid=None, legend=True,

style=None, logx=False, logy=False, loglog=False,

xticks=None, yticks=None, xlim=None, ylim=None, rot=None,

fontsize=None, colormap=None, position=0.5, table=False, yerr=None,

xerr=None, stacked=True/False, sort_columns=False,

secondary_y=False, mark_right=True, **kwds)

注意:每种绘图类型都有相对应的方法

df.plot(kind=‘line’)与df.plot.line()等价

参数介绍

-

x : label or position, default None#指数据列的标签或位置参数

-

y : label, position or list of label, positions, default None

-

kind : str#绘图类型

‘line’ : line plot (default)#折线图

‘bar’ : vertical bar plot#条形图。stacked为True时为堆叠的柱状图

‘barh’ : horizontal bar plot#横向条形图

‘hist’ : histogram#直方图(数值频率分布)

‘box’ : boxplot#箱型图

‘kde’ : Kernel Density Estimation plot#密度图,主要对柱状图添加Kernel 概率密度线

‘density’ : same as ‘kde’

‘area’ : area plot#与x轴所围区域图(面积图)。Stacked=True时,每列必须全部为正或负值,stacked=False时,对数据没有要求

‘pie’ : pie plot#饼图。数值必须为正值,需指定Y轴或者subplots=True

‘scatter’ : scatter plot#散点图。需指定X轴Y轴

‘hexbin’ : hexbin plot#蜂巢图。需指定X轴Y轴

ax : matplotlib axes object, default None#子图(axes, 也可以理解成坐标轴) 要在其上进行绘制的matplotlib subplot对象。如果没有设置,则使用当前matplotlib subplot其中,变量和函数通过改变figure和axes中的元素(例如:title,label,点和线等等)一起描述figure和axes,也就是在画布上绘图。 -

subplots : boolean, default False#是否对列分别作子图

-

sharex : boolean, default True if ax is None else False#如果ax为None,则默认为True,否则为False

-

sharey : boolean, default False#如果有子图,子图共y轴刻度,标签

-

figsize : a tuple (width, height) in inches#图片尺寸大小

-

use_index : boolean, default True#默认用索引做x轴

-

title : string#图片的标题用字符串

以上是摘录的一些参数介绍,具体关于函数的内容可以点击链接参考一下别人的总结。

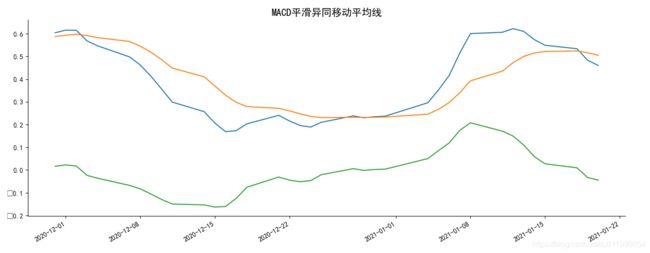

2.2、MACD平滑异同移动平均线

函数名: MACD

名称: 平滑异同移动平均线

简介: 利用收盘价的短期(常用为12日)指数移动平均线与长期(常用为26日)指数移动平均线之间的聚合与分离状况,对买进、卖出时机作出研判的技术指标

函数调用方式:

macd, macdsignal, macdhist = MACD(close, fastperiod=12, slowperiod=26, signalperiod=9)

MACD是DIFF线,它的反应会比较快。

MACDsinal是DEA线,它的反应会比较慢。

而MACDhist是x坐标轴上的柱子。

例子一

import numpy as np

import talib as ta

from talib import MA_Type

import pandas as pd

import jqdatasdk as jq

from matplotlib import pyplot as plt

from pylab import mpl

# 聚宽平台权限验证

jq.auth('19935162681', 'ByKy19935162681')

# 聚宽平台获取股价

close = jq.get_price('601899.XSHG',

start_date='2020-10-14',

end_date='2021-01-20',

frequency='1d',

fq='pre')

# macd为DIFF线,macdsignal为DEA线,macdhist为MACD柱状线

macd, macdsignal, macdhist = ta.MACD(close["close"],

fastperiod=12,

slowperiod=26,

signalperiod=9)

close['DIFF'] = macd

close['DEA'] = macdsignal

close['hists'] = macdhist

# 画线,由于三条线是两种类型,需要单画

df=close.loc['2020-11-30':'2021-01-21', 'DIFF':]

with pd.plotting.plot_params.use('x_compat', True): #方法一

df.DIFF.plot(figsize=(16, 6))

df.DEA.plot()

#df.hists.plot.bar(width=0.1)

df.hists.plot()

print(df)

mpl.rcParams['font.sans-serif'] = [

'SimHei'

] # 使图形中的中文正常编码显示,其中,sans-serif 表示字体中的无衬线体,SimHe 是 黑体

ax = plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.title('MACD平滑异同移动平均线', fontsize=15)

plt.xlabel('')

plt.show()

输出结果:

2.2.1 修正talib中MACD指标缺陷

使用talib中MACD函数,计算会存在一定误差,所以通过自己写一个函数来实现与股票软件中公式计算结果一致,代码如下:

import pandas as pd

# 在k线基础上计算MACD,并将结果存储在df上面(dif,dea,bar)

def calc_macd(close, fastperiod=12, slowperiod=26, signalperiod=9):

'''

通过传入的收盘价close的series类型计算MACD,返回的macd是dif,macdsignal是dea,macdhist是macd

fastperiod=12, slowperiod=26, signalperiod=9这三个参数分别对应股票软件上的三个日期参数

close是收盘价列

'''

if not isinstance(close, pd.Series):

raise Exception("传入的close参数不是Series类型!")

ewma12 = close.ewm(span=fastperiod, adjust=False).mean()

ewma26 = close.ewm(span=slowperiod, adjust=False).mean()

macd = ewma12 - ewma26

macdsignal = macd.ewm(span=signalperiod, adjust=False).mean()

macdhist = (macd - macdsignal) * 2

return (macd, macdsignal, macdhist)

单独放在一个模块中,引入即可。

2.3、CCI顺势指标

函数名: CCI

名称: 顺势指标

简介: CCI指标专门测量股价是否已超出常态分布范围

指标应用:

-

1.当CCI指标曲线在+100线~-100线的常态区间里运行时,CCI指标参考意义不大,可以用KDJ等其它技术指标进行研判。

-

2.当CCI指标曲线从上向下突破+100线而重新进入常态区间时,表明市场价格的上涨阶段可能结束,将进入一个比较长时间的震荡整理阶段,应及时平多做空。

-

3.当CCI指标曲线从上向下突破-100线而进入另一个非常态区间(超卖区)时,表明市场价格的弱势状态已经形成,将进入一个比较长的寻底过程,可以持有空单等待更高利润。如果CCI指标曲线在超卖区运行了相当长的一段时间后开始掉头向上,表明价格的短期底部初步探明,可以少量建仓。CCI指标曲线在超卖区运行的时间越长,确认短期的底部的准确度越高。

-

4.CCI指标曲线从下向上突破-100线而重新进入常态区间时,表明市场价格的探底阶段可能结束,有可能进入一个盘整阶段,可以逢低少量做多。

-

5.CCI指标曲线从下向上突破+100线而进入非常态区间(超买区)时,表明市场价格已经脱离常态而进入强势状态,如果伴随较大的市场交投,应及时介入成功率将很大。

-

6.CCI指标曲线从下向上突破+100线而进入非常态区间(超买区)后,只要CCI指标曲线一直朝上运行,表明价格依然保持强势可以继续持有待涨。但是,如果在远离+100线的地方开始掉头向下时,则表明市场价格的强势状态将可能难以维持,涨势可能转弱,应考虑卖出。如果前期的短期涨幅过高同时价格回落时交投活跃,则应该果断逢高卖出或做空。

CCI主要是在超买和超卖区域发生作用,对急涨急跌的行情检测性相对准确。非常适用于股票、外汇、贵金属等市场的短期操作。

函数调用方式:

real = CCI(high, low, close, timeperiod=14)

例子一

计算紫金矿业从2020-10-14至2021-01-21内的每天CCI指标,并将11-30以后的cci画图显示。

import numpy as np

import talib as ta

from talib import MA_Type

import pandas as pd

import jqdatasdk as jq

from matplotlib import pyplot as plt

from pylab import mpl

# 聚宽平台权限验证

jq.auth('19935162681', 'ByKy19935162681')

# 聚宽平台获取股价

close = jq.get_price('601899.XSHG',

start_date='2020-10-14',

end_date='2021-01-22',

frequency='1d',

fq='pre')

# 参数分别是最高价集合、最低价集合、收盘价集合,时间间隔14天

close['cci'] = ta.CCI(close['high'], close['low'], close['close'], timeperiod=14)

# 截取行从11-30至01-22

df=close.loc['2020-11-30':'2021-01-22']

# 针对cci列进行划线

df.cci.plot(figsize=(16, 6))

print(df)

mpl.rcParams['font.sans-serif'] = [

'SimHei'

] # 使图形中的中文正常编码显示,其中,sans-serif 表示字体中的无衬线体,SimHe 是 黑体

ax = plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.title('CCI顺势指标', fontsize=15)

plt.xlabel('')

plt.show()

输出结果

2.4、KDJ随机指标

KDJ指标又叫随机指标,是一种相当新颖、实用的技术分析指标,它起先用于期货市场的分析,后被广泛用于股市的中短期趋势分析,是期货和股票市场上最常用的技术分析工具。

随机指标KDJ一般是用于股票分析的统计体系,根据统计学原理,通过一个特定的周期(常为9日、9周等)内出现过的最高价、最低价及最后一个计算周期的收盘价及这三者之间的比例关系,来计算最后一个计算周期的未成熟随机值RSV,然后根据平滑移动平均线的方法来计算K值、D值与J值,并绘成曲线图来研判股票走势。

在talib库中没有直接计算KDJ的函数,在炒股软件中针对kdj的公式如下:

#RSV赋值:(收盘价-N日内最低价的最低值)/(N日内最高价的最高值-N日内最低价的最低值)*100

RSV:=(CLOSE-LLV(LOW,N))/(HHV(HIGH,N)-LLV(LOW,N))*100;

#输出K:RSV的M1日[1日权重]移动平均

K:SMA(RSV,M1,1);

#输出D:K的M2日[1日权重]移动平均

D:SMA(K,M2,1);

#输出J:3*K-2*D

J:3*K-2*D;

通过上面的公式可以看出来K和D指标使用的SMA进行计算的,而这个SMA公式的股票软件中的定义是这样的:

上图红框中可以看出来,股票软件中的SMA函数是加权移动平均函数,不是talib中的SMA简单移动平均函数,talib库中的SMA函数对应股票软件中的函数是MA。

但是我从talib库中没有找到能与股票软件中SMA能对应的函数,所以这里将股票软件中的KD两个指标的公式调整成MA,这样救恩那个保证计算结果一致。

上图是股票软件中修改后的公式。

函数名: STOCH

名称: 随机指标,俗称KD

函数调用方式:

slowk, slowd = STOCH(high, low, close, fastk_period=5, slowk_period=3, slowk_matype=0, slowd_period=3, slowd_matype=0)

例子一

紫金矿业时间段内的KDJ指标

import numpy as np

import talib as ta

from talib import MA_Type

import pandas as pd

import jqdatasdk as jq

from matplotlib import pyplot as plt

from pylab import mpl

# 聚宽平台权限验证

jq.auth('19935162681', 'ByKy19935162681')

# 聚宽平台获取股价

close = jq.get_price('601899.XSHG',

start_date='2020-10-14',

end_date='2021-01-22',

frequency='1d',

fq='pre')

# slowk是指标K,slowd是指标D

close['slowk'], close['slowd'] = ta.STOCH(

close['high'], # 股票最高价集合

close['low'], # 股票最低价集合

close['close'],# 股票收盘价集合

fastk_period=9,# 指定RSV参数中N日的N,一般输入9日

slowk_period=3,# 指标K中M1的参数,一般为3日

slowk_matype=0,# 指定使用的均线函数 0=SMA, 1=EMA, 2=WMA, 3=DEMA, 4=TEMA, 5=TRIMA, 6=KAMA, 7=MAMA, 8=T3 (Default=SMA)

slowd_period=3,# 指标K中M2的参数,一般为3日

slowd_matype=0)# 指定使用的均线函数 0=SMA, 1=EMA, 2=WMA, 3=DEMA, 4=TEMA, 5=TRIMA, 6=KAMA, 7=MAMA, 8=T3 (Default=SMA)

# J线指标需要自己计算,根据股票软件中J的公式进行计算

close['slowj'] = 3*close['slowk']- 2*close['slowd']

# 截取行从11-30至01-22

df=close.loc['2020-11-30':'2021-01-22','slowk':]

# 进行划线

df.plot(figsize=(16, 6))

print(df)

mpl.rcParams['font.sans-serif'] = [

'SimHei'

] # 使图形中的中文正常编码显示,其中,sans-serif 表示字体中的无衬线体,SimHe 是 黑体

ax = plt.gca()

ax.spines['right'].set_color('none')

ax.spines['top'].set_color('none')

plt.title('KDJ随机指标', fontsize=15)

plt.xlabel('')

plt.show()

print(df)的输出结果:

图像输出结果:

图像输出结果:

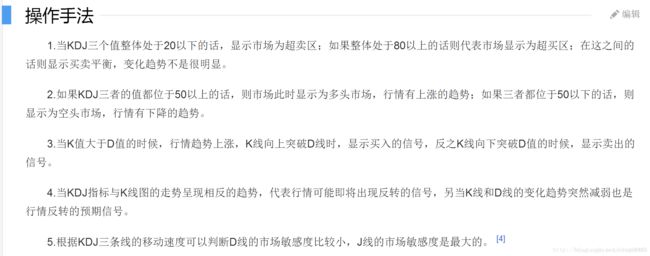

KDJ指标具体使用方式介绍:

2.4.1修正talib库中针对KDJ指标计算缺陷

由于talib库中STOCH函数计算缺陷,这里我们自己实现一个KDJ计算的函数,下面代码是自己写的一个tools模块,引入模块后调用cal_kdj函数即可计算出与股票软件公式的计算相符合的结果

import pandas as pd

'''

针对股票数据计算工具模块

'''

def calc_kdj(df, fastk_period=9, slowk_period=3,slowd_period=3,fillna=False):

'''

根据传入的最高价、最低价、收盘价计算KDJ指标

参数:

df:pandas的DataFrame类型,需要包含最低价、最高价及收盘价

fastk_period:RSV中日期间隔 int 类型。默认为9日

slowk_period:K线指标日期间隔 int类型。默认为3天

slowd_period:D线指标日期间隔 int类型。默认为3天

fillna:bool类型,默认为False。为True时,在计算RSV的最高价(或最低价)的最大值(或最小值)过程中如果存在Nan数据将被传入的df中的最大值或最小值填充

'''

# 检查传入的参数是否是pandas的DataFrame类型

if not isinstance(df, pd.DataFrame):

raise Exception("传入的参数不是pandas的DataFrame类型!")

# 检查传入的df是否存在high、low、close三列,不存在报错

if ('high' not in df.columns) or ('low' not in df.columns) or (

'close' not in df.columns):

# 抛出异常

raise Exception("传入的参数不存在最高价、最低价、收盘价中的一个或几个!")

# 计算指定日期间隔内的最低价的最小值

low_list = df['low'].rolling(fastk_period, min_periods=fastk_period).min()

# 将NAN填充成现有数据中的最小值

if fillna == True:

low_list.fillna(value=df['low'].expanding().min(), inplace=True)

# 计算指定日期间隔的最高阶的最大值

high_list = df['high'].rolling(9, min_periods=9).max()

# 将NAN填充成现有数据中的最大值

if fillna == True:

high_list.fillna(value=df['high'].expanding().max(), inplace=True)

# 计算RSV (国泰君安中的RSV公式RSV:=(CLOSE-LLV(LOW,N))/(HHV(HIGH,N)-LLV(LOW,N))*100;)

# RSV赋值:(收盘价-N日内最低价的最低值)/(N日内最高价的最高值-N日内最低价的最低值)*100

rsv = (df['close'] - low_list) / (high_list - low_list) * 100

k = pd.DataFrame(rsv).ewm(com=slowk_period-1).mean()

d = k.ewm(com=slowd_period-1).mean()

j = 3 * k - 2 * d

return (k, d, j)

1、 人工智能学习网站