风险度量、马科维茨模型的求解与衍生

马科维茨模型是现代资产组合理论的基石,下面对其进行介绍

一、风险度量

投资者最关注的是收益,但是抛开风险谈收益就是耍流氓。因此在讨论资产组合理论之前需要解决如何度量投资中的风险

1.1 标准差(Volatility)

将收益率视作一个随机变量,用这个随机变量的标准差来代表风险,在量化中这个标准差也被称为波动率(Volatility)。实践中一般用其点估计,即

这也是马科维茨模型中采用的风险度量。之所以采用标准差,是因为其数学性质优良

1.2 半方差(semi-variance)

波动率代表实际收益率距收益率均值的波动,而实际上我们不关心盈利的波动:这个波动离均值越远赚得越多,我们只关心亏损的波动,因此有了半方差的概念,即只用亏损的收益率跟收益率均值之间计算方差,即

![]()

1.3 最大回撤(max drawdown)

最大回撤衡量的是资产值从历史最大值下跌的最大比例,或者说,是历史上投资出现的最差情况

用 Python 表示,p 为价格序列

def max_drawdown(p):

peak, drawdown = float('inf'), 0

for i in p:

peak = max(peak, i)

drawdown = max(drawdown, 1 - i / peak)

return drawdown 最大回撤的本质是一个极值,因此它的优点是给出了历史上的最差情况,缺点是极不稳定

1.4 风险价值(Value at Risk)

VaR(0.95) 代表一段时间内收益率分布的 5% 分位数,或者说最差的 5% 那个点

最大回撤可以理解为 VaR(1)

求解方法有多种:可以直接像最大回撤那样用经验分布分位数估计,也可以假设收益率服从正态分布,确定参数后用假设出的分布位数估计

注意与向量自回归模型(VAR)区别

1.5 条件风险价值(Conditional Value at Risk)

CVaR(0.95) 代表一段时间内收益率分布的左侧 5% 条件均值,即最差的 5% 里的平均值

其求解参照 VaR,加一步求期望即可

二、资产组合(Portfolio)与有效资产前沿(Efficient Frontier)

在之后的讨论中,采用的风险度量均为波动率,或者叫收益率的标准差

记 p 个资产的收益率向量为  ,其均值向量为

,其均值向量为  ,协方差阵为

,协方差阵为  。资产组合中的权重向量为

。资产组合中的权重向量为  ,则资产组合收益率

,则资产组合收益率

![]() ,方差为

,方差为 ![]()

下面给出有效资产前沿的定义:在给定收益率的所有资产组合中风险最小的,或者是给定风险的所有资产组合中收益率最大的

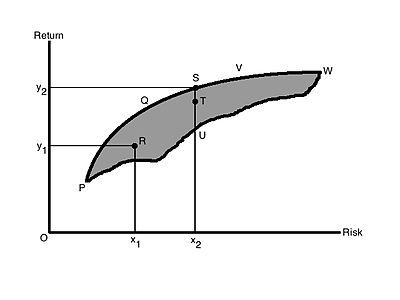

我们以标准差为横轴,收益率为纵轴,可以画出投资的可行域:

图中的阴影部分即为投资的可行域,这是权重向量 w 取到所有可能取值计算出的收益与风险组合构成的点的集合。曲线 PW 即为有效资产前沿,它在整个可行域的左上方

三、有效资产前沿的求解

根据定义,我们需要固定收益率或者风险中的一个。这里不妨固定收益率使得 ![]() ,又权重之和为 1,因此原问题转化为带有两个约束的拉格朗日求解:

,又权重之和为 1,因此原问题转化为带有两个约束的拉格朗日求解:

![]()

因为要使得风险最小,因此在方差前乘上二分之一无碍。求微分得

![]()

![]()

![]()

![]()

记上式为式一,下求  与

与

将式一代入 ![]() 与

与 ![]() 得

得

解这个方程组,再代入原方程即可解出 w

四、资本市场线

有效资产前沿是一条曲线,上面有无数个资产组合,那么我们具体地选择哪个资产组合呢?

上述的资产组合中涉及到的均是风险资产,现在引入无风险资产,看看情况是否有所不同

假设无风险收益率为  ,则无风险资产在图中是 y 轴上的一个点,如下图所示:

,则无风险资产在图中是 y 轴上的一个点,如下图所示:

显然,我们在作资产配置时只可能考虑有效资产前沿上的点,而风险资产与无风险资产之间的配比在图上可以用一条直线表示

那么我们要寻找这样一条直线:这条直线是经过有效资产前沿与无风险资产的所有直线中最偏左上角的,用数学表示:

使得斜率 ![]() 最大的直线

最大的直线

显然,这条直线就是经过无风险资产的有效资产前沿切线,被称作资本市场线。而上述斜率就是夏普比率(Sharpe Ratio)

因此,我们不需要关注资本市场线上的每一个点,我们仅需关注夏普比率最大的点即可

五、MVO(Mean-Variance Optimization)

即如何求取夏普比率最大的点

记 ![]() ,

,![]() ,注意到,a, b 均是标量。则夏普比率的平方

,注意到,a, b 均是标量。则夏普比率的平方

![]()

![]()

![]()

![]()

代入得

![]()

![]()

解得

![]()

由于 a, b 均是标量

因此 ![]()

六、衍生

由上述推论可知,在计算 w 时,我们需要知道均值向量 r 与协方差阵

但是在投资时,未来的均值向量 r 与协方差阵 均是未知的,需要我们去估计,这就不可避免地会出现误差。实践证明,用历史数据估计的效果极差,而且均值向量 r 比协方差阵 难估计得多,因此有了以下追求鲁棒性的衍生

6.1 GMV(Global Minimum Variance)

顾名思义,这是使得方差最小的优化,即

![]()

![]()

![]()

因此 ![]()

这种优化的好处是避免了对于均值向量 r 的估计

其本质是在资产收益率相等的假设下进行的 MVO

6.2 Maximum Diversification

首先明确,什么是多样化(Diversification)。多样化的目的是减少特异性风险,而特异性风险是通过资产之间的相关性来抵消的,因此定义 Diversification ratio 为

![]()

其中  为各个资产的波动率向量,也就是最大化方差对总风险的贡献,等价于最小化协方差对总风险的贡献。Maximum Diversification 方法便是最大化上述比例

为各个资产的波动率向量,也就是最大化方差对总风险的贡献,等价于最小化协方差对总风险的贡献。Maximum Diversification 方法便是最大化上述比例

其推理过程与 MVO 相同,只不过把 r 换成了

因此 ![]()

这种优化的好处也是避免了对于均值向量 r 的估计

其本质是在夏普比率相等的假设下进行的 MVO

6.3 Equal Weight

即不对资产组合作任何优化,直接等权投资,一般作为资产组合优化的比较基准

这种优化的好处是避免了所有的估计

其本质是在所有资产夏普比率相等、方差相等、所有资产之间相关系数相等的假设下进行的 MVO

6.4 风险平价(Risk Parity)

即所有资产对总方差的贡献率相等的资产组合,资产对方差的贡献可以表示为

![]()

风险平价就是让所有资产的上述表达式相等,无解析解

然而当 ![]() 全部相等,可以看作常数

全部相等,可以看作常数  时,有解

时,有解

![]()

这种优化的目的是让资产组合在所有的市场环境中表现相近