非线性回归-最小二乘法

最小二乘法

在常规预测分析过程中如果预测的变量是连续的,最为常用的预测方式为回归分析,具体包括线性、非线性2类,其核心是采用最小二乘法(直线到各点的距离之和最小)对已知的样本数据进行最优拟合,然后通过拟合出的线性回归方程进行预测。其中线性回归模型分析的线性关系只是经济变量关系中的特例,在社会现实经济生活中很多现象之间会呈现非线性回归关系。以下是基于最小二乘法进行预测分析。

文章目录

- 最小二乘法

- 一、自定义数据

-

- 1.定义误差函数

- 2.最小二乘拟合

- 3.将拟合出来的参数赋值

- 4.运行结果

- 二、数据库取值

- 总结

一、自定义数据

1.定义误差函数

首先先定义误差函数。

#t为需要拟合的参数

def residual(t, x, y):

return y - (t[0] * x ** 2 + t[1] * x + t[2])

2.最小二乘拟合

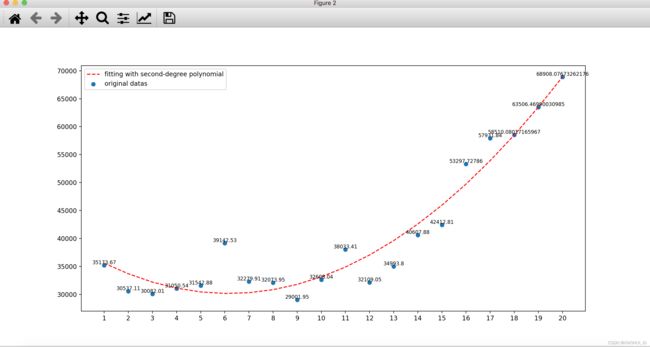

x = np.array([1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17])#运行年份

y = np.array([35173.67,30537.11,30082.01,31050.54,31542.88,39142.53,32279.91,32073.95,

29001.95,32608.04,38033.41,32109.05,34993.80,40607.88,42412.81,53297.72786,

57931.84])#对应各年份成本

p = optimize.leastsq(residual, [0, 0, 0], args=(x, y))#把residual函数中除了[0, 0, 0]以外的参数打包到args中

#leastsq(func, x0, args=()) func 是我们自己定义的一个计算误差的函数即residual,args 是指定func的其他参数,调用leastsq进行数据拟合, residual为计算误差的函数,

#x0为拟合参数的初始值,# args为需要拟合的实验数据这里将 (x,y)传递给args参数。Leastsq()会将这两个额外的参数传递给residual()。因此residual()有三个参数,t是拟合函数的参数,y和x是表示实验数据的数组

#关于leastsq()的说明:

#scipy.optimize.leastsq(func, x0, args=(), Dfun=None, full_output=0, col_deriv=0, ftol=1.49012e-08, xtol=1.49012e-08, gtol=0.0, maxfev=0, epsfcn=None, factor=100, diag=None)

# 参数:

# (1)func:callable

# 应该至少接受一个(可能为N个向量)长度的参数,并返回M个浮点数。它不能返回NaN,否则拟合可能会失败。

# func 是我们自己定义的一个计算误差的函数。

# (2)x0:ndarray

# x0 是计算的初始参数值。

# (3)args:tuple, 可选参数

# 函数的所有其他参数都放在此元组中。

# args 是指定func的其他参数。

# 一般我们只要指定前三个参数就可以了。

# (4)Dfun:callable, 可选参数

# 一种计算函数的雅可比行列的函数或方法,其中行之间具有导数。如果为None,则将估算雅可比行列式。

# (5)full_output:bool, 可选参数

# 非零可返回所有可选输出。

# (6)col_deriv:bool, 可选参数

# 非零,以指定Jacobian函数在列下计算导数(速度更快,因为没有转置操作)。

# (7)ftol:float, 可选参数

# 期望的相对误差平方和。

# (8)xtol:float, 可选参数

# 近似解中需要的相对误差。

# (9)gtol:float, 可选参数

# 函数向量和雅可比行列之间需要正交。

# (10)maxfev:int, 可选参数

# 该函数的最大调用次数。如果提供了Dfun,则默认maxfev为100 *(N + 1),其中N是x0中的元素数,否则默认maxfev为200 *(N + 1)。

# (11)epsfcn:float, 可选参数

# 用于确定合适的步长以进行雅可比行进的正向差分近似的变量(对于Dfun = None)。通常,实际步长为sqrt(epsfcn)* x如果epsfcn小于机器精度,则假定相对误差约为机器精度。

# (12)factor:float, 可选参数

# 决定初始步骤界限的参数(factor * || diag * x||)。应该间隔(0.1, 100)。

# (13)diag:sequence, 可选参数

# N个正条目,作为变量的比例因子。

# 返回值:

# (1)x:ndarray

# 解决方案(或调用失败的最后一次迭代的结果)。

# (2)cov_x:ndarray

# 黑森州的逆。 fjac和ipvt用于构造粗麻布的估计值。无值表示奇异矩阵,这意味着参数x的曲率在数值上是平坦的。要获得参数x的协方差矩阵,必须将cov_x乘以残差的方差-参见curve_fit。

# (3)infodict:字典

# 带有键的可选输出字典:

# (4)nfev

# 函数调用次数

# (5)fvec

# 在输出处评估的函数

# (6)fjac

# 最终近似雅可比矩阵的QR因式分解的R矩阵的排列,按列存储。与ipvt一起,可以估算出估计值的协方差。

# (7)ipvt

# 长度为N的整数数组,它定义一个置换矩阵p,以使fjac * p = q * r,其中r是上三角形,其对角线元素的幅度没有增加。 p的第j列是单位矩阵的ipvt(j)列。

# (8)qtf

# 向量(transpose(q)* fvec)。

# (9)mesg:力量

# 字符串消息,提供有关失败原因的信息。

# (10)ier:整型

# 整数标志。如果等于1、2、3或4,则找到解。否则,找不到解决方案。无论哪种情况,可选输出变量‘mesg’都会提供更多信息。

3.将拟合出来的参数赋值

#将拟合出来的参数赋值给theta

#theta中返回出来的值分别为回归公式y=axx+bx+c中的a、b、c值,最终预算公式替换值后为y=202.608xx-2500.12x+37867.189,x为对应的运行年限,y为估算的成本值。

theta = p[0]

#预测趋势向前周期(根据预估周期往前推算运行年限,此处是从运行17年开始推算3年到运行20年)

x_hat = np.array([18,19,20])

y_hat = [(theta[0] * t ** 2 + theta[1] * t + theta[2]) for t in x_hat]

#“输出值”为预估运行18年、19年、20年的成本数据。

print("输出值:{}".format(y_hat))

#将预测值也表现在图中,重新给x,y赋值

x = np.append(x,x_hat)

y = np.append(y,y_hat)

#用2次多项式拟合x,y数组,其中x,y为坐标,2为阶数

a=np.polyfit(x,y,2)

#拟合完之后用这个函数来生成多项式对象

b=np.poly1d(a)

#生成多项式对象之后,就是获取x在这个多项式处的值

c=b(x)

# 设置画布大小,这行代码可放大弹出来的窗口大小,数值可随意设置

plt.figure(figsize=(20, 11))

#对原始数据画散点图

plt.scatter(x,y,marker='o',label='original datas')

#对拟合之后的数据,也就是x,c数组画图

plt.plot(x,c,ls='--',c='red',label='fitting with second-degree polynomial')

# 设置数字标签

for a, b in zip(x, y):

plt.text(a, b, b, ha='center', va='bottom', fontsize=8)

#设置x轴的刻度

plt.xticks(x)

#函数主要的作用就是给图加上图例,plt.legend([x,y,z])里面的参数使用的是list的的形式将图表的的名称喂给这和函数

plt.legend()

#plt.legend( )中有handles、labels和loc三个参数,其中:

#handles需要传入你所画线条的实例对象

#labels是图例的名称(能够覆盖在plt.plot( )中label参数值)

#loc代表了图例在整个坐标轴平面中的位置(一般选取'best'这个参数值)

plt.show()

4.运行结果

二、数据库取值

import scipy.optimize as optimize

import matplotlib.pyplot as plt

import pymysql

import numpy as np

# 打开数据库连接

db = pymysql.connect(host='localhost',

user='root',

password='Aa1234567.',

database='testdb')

# 使用 cursor() 方法创建一个游标对象 cursor

cursor = db.cursor()

# SQL 查询语句

def residual(t, x, y):

return y - (t[0] * x ** 2 + t[1] * x + t[2])

sql = "SELECT * FROM EMPLOYEE "

try:

x = np.array([])

y = np.array([])

# 执行SQL语句

cursor.execute(sql)

# 获取所有记录列表

results = cursor.fetchall()

for row in results:

date_date = row[0]

rongliang = row[1]

x = np.append(x,[date_date])

y = np.append(y,[rongliang])

#把residual函数中除了[0, 0, 0]以外的参数打包到args中

p = optimize.leastsq(residual, [0, 0, 0], args=(x, y))

theta = p[0] #将拟合出来的参数赋值给theta

thetasss = p[1]

#测试值: (array([ 202.60855183, -2500.12668909, 37867.18978211]), 1)

#theta中返回出来的值分别为回归公式y=axx+bx+c中的a、b、c值,最终预算公式替换值后为y=202.608xx-2500.12x+37867.189,x为对应的运行年限,y为估算的成本值。

#预测趋势向前周期(根据预估周期往前推算运行年限,此处是从运行17年开始推算3年到运行20年)

x_hat = np.array([18,19,20])

y_hat = [(theta[0] * t ** 2 + theta[1] * t + theta[2]) for t in x_hat]

#“输出值”为预估运行18年、19年、20年的成本数据。

print("输出值:{}".format(y_hat))

#将预测值也表现在图中,重新给x,y赋值

x = np.append(x,x_hat)

y = np.append(y,y_hat)

a=np.polyfit(x,y,2)#用2次多项式拟合x,y数组,其中x,y为坐标,2为阶数

b=np.poly1d(a)#拟合完之后用这个函数来生成多项式对象

c=b(x)#生成多项式对象之后,就是获取x在这个多项式处的值

# 设置画布大小

plt.figure(figsize=(20, 11))

plt.scatter(x,y,marker='o',label='original datas')#对原始数据画散点图

plt.plot(x,c,ls='--',c='red',label='fitting with second-degree polynomial')#对拟合之后的数据,也就是x,c数组画图

#plt.plot(x,c, label='weight changes', linewidth=1, color='r', marker='o',

# markerfacecolor='blue', markersize=2)

# 设置数字标签

for a, b in zip(x, y):

plt.text(a, b, b, ha='center', va='bottom', fontsize=8)

#设置x轴的刻度

plt.xticks(x)

plt.legend()#函数主要的作用就是给图加上图例,plt.legend([x,y,z])里面的参数使用的是list的的形式将图表的的名称喂给这和函数

#plt.legend( )中有handles、labels和loc三个参数,其中:

#handles需要传入你所画线条的实例对象

#labels是图例的名称(能够覆盖在plt.plot( )中label参数值)

#loc代表了图例在整个坐标轴平面中的位置(一般选取'best'这个参数值)

plt.show()

except:

print ("Error: unable to fetch data")

# 关闭数据库连接

db.close()

总结

又学习了新知识,继续努力。