中小微企业财务报表—现金流量表解读

在中小微企业财务报表数据的系列文章中,前边已经介绍了“三剑客”中的资产负债表与利润表,本文将介绍企业财务报表体系的最后一个“剑客”——现金流量表,具体内容仍然通过企业的现金流量表样例,来详细分析关于现金流量财务指标的加工逻辑,并对各指标的常态评价标准与实际业务应用进行解读。

现金流量表,是反映企业在一定经营时期内,企业经营活动、投资活动和筹资活动等,对其现金及现金等价物所产生影响的财务报表。现金流量表是企业原先财务状况变动表或资金流动状况表的替代物,详细描述了由企业各类经营活动所产生的现金流情况,这对于分析企业的实际财务状况,具有非常重要的参考依据。通过现金流量表的分析,一方面是可以了解企业当前本期或以前各期的现金流入、流出、节余等情况,有助于及时发现企业在财务管理方面存在的问题;另一方面是可以客观正确地评估企业当前与未来的偿债能力、盈利能力、发展能力等,有效预测企业后期发展的财务变化趋势。此外,在通过现金流量表分析评估企业的实际财务情况时,一定要结合企业的资产负债表、利润表等财务数据报表进行综合分析,这样才能得到更为准确且较为全面的结果。

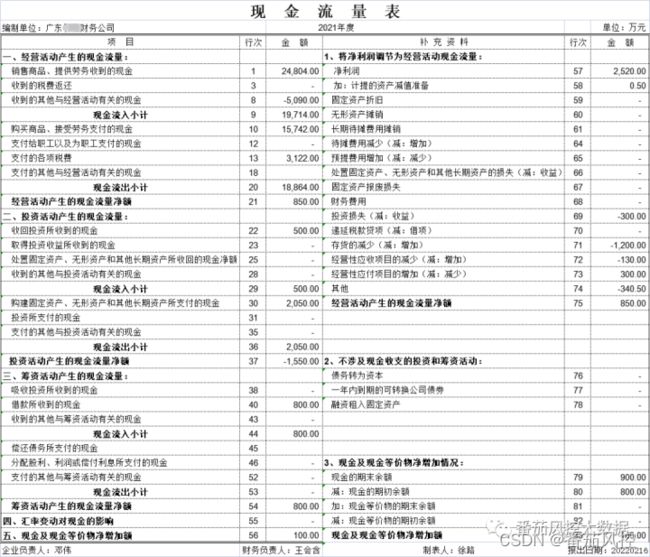

某企业的现金流量表实际样例如图1所示,现通过表中的详细财务信息,并结合实际业务场景,来解析其中有着重要分析价值的指标,从而满足对企业财务状况的整体了解,以及对企业风险程度的综合评估。企业的现金流量表与资产负债表、利润表类似,涉及的相关重要评估指标也有很多,具体包括现金净流量额、现金购销比率、现金回笼率、现金流动负债比、营业收入现金率、盈利现金比率、总资产现金率、折旧摊销系数、现金增长率现金再投资比率等。这些财务指标在应用过程中,根据指标的具体含义,侧重描述的企业维度信息也有所区别,比如企业的偿债能力、营运能力、盈利能力、发展能力等。因此,在实际场景中,我们将会根据指标所代表的意义以及反映的信息,来有目的有选择地进行指标的综合应用,从而为企业风控模型的构建,或者企业征信报告的形成,提供比较精确的财务信息。

图1 企业现金流量表

1、现金净流量额

现金净流量额,是指企业经营活动现金毛流量扣除净营运资本增加后可提供的现金流量,能够直接反映企业的实际财务状况。企业当期的现金净流量额可以直接从现金流量表中获取,但为了评估指标的业务意义,我们需要将其与企业的财务支出进行比较,如财务费用、本期折扣、待摊费用摊销等。

结合图1现金流量表的信息,可以直接获取企业“本期”时点的“现金净流量额”,以及财务支出类指标“财务费用”、“固定资产折旧”、“无形资产摊销”、“固定资产折旧”、“长期待摊费用摊销”等,但由于表中相关指标结果均以“-”表示(具体原因可能为未统计汇总或通过其他表外数据提供),在此分析时可认为按0处理。

本期:现金净流量额—850,财务费用—0,固定资产折旧—0,固定资产折旧—0,长期待摊费用摊销—0。

一般情况下,我们需要对比现金活动净流量额与支出现金流量额的大小关系,当现金净流量额>(财务费用+固定资产折旧+固定资产折旧+长期待摊费用摊销)时,说明企业经营的现金收入可以满足费用支出,数值越大说明企业的盈利能力越强。对于本例,“现金净流量”明显大于“财务费用+固定资产折旧+固定资产折旧+长期待摊费用摊销”,说明该企业盈利状况较好。如果前者小于后者,表明企业经营的现金收入难以抵扣相关支出,直接可以判定企业的实际经营状况较差。

2、现金购销比率

现金购销比率,是指企业在经营活动中购买商品与销售商品的现金比率,结合图1现金流量表的字段,其计算公式为:

现金购销比率=购买商品接受劳务支付的现金/销售商品提供劳务收到的现金

从以上公式可知,该指标的分子和分母分别对应企业经营过程中的投入与产出。在企业实际经营的正常情况下,“现金购销比率”与利润表中的“营业成本率”(成本费用总额/营业收入总额)比较接近,但当指标取值过大或过小时,说明企业经营存在一定问题,有待于进一步分析。

结合图1现金流量表的信息,可以直接获取企业“本期”时点的“购买商品、接受劳务支付的现金”、“销售商品、提供劳务收到的现金”:

本期:购买商品、接受劳务支付的现金—15742

销售商品、提供劳务收到的现金—24804

根据“现金购销比率”的加工逻辑公式,可以得到指标的结果:

本期:现金购销比率=15742/24804=63.47%

从“现金购销比率”的分析结果来看,该企业用于购销的现金流出和流入较为合理,属于正常的经营情况,不仅体现了企业在市场采购方面有较好的交易支出,而且反映了企业的现金净流量有比较合理的剩余,可以保证企业后期的持续发展。

3、现金回笼率

现金回笼率,可以评估企业在一定时期内现金流量的收支情况是否正常,一般情况下,企业的现金回笼率应保持在95%附近,才能较好地说明企业的收支合理且稳定,其计算公式为:

现金回笼率=经营活动的流入现金/营业收入

结合图1现金流量表的信息,可以直接获取企业“本期”时点的“销售商品、提供劳务收到的现金”。另外,“营业收入”需要从企业“利润表”进行获取(此处不进行介绍,详细请参看系列文章“利润表”解析)

本期:经营活动的流入现金—19714,营业收入—21200

根据“现金购销比率”的加工逻辑公式,可以得到指标的结果:

本期:现金购销比率=19714/21200=92.99%

从“现金回笼率”的分析结果来看,指标取值虽然与正常标准较为接近(95%),但仍然存在约2%的差距,说明企业的实际营运能力表现一般。

4、现金流动负债比

现金流动负债比率,可以通过企业现金流动的角度,来反映企业当前短期偿债的能力。企业的现金流动负债比率越大,表明企业经营活动产生的现金净流量越多,这样也就越能保障企业按期偿还到期的债务,其计算公式为:

现金流动负债比率=经营现金净流量/流动负债

结合图1现金流量表的信息,可以直接获取企业“本期”时点的“经营现金净流量”。另外,“流动负债”需要从企业“资产负债表”进行获取(此处不进行介绍,详细请参看系列文章“资产负债表”解析)。

本期:经营现金净流量—850,流动负债—4000

根据“现金流动负债比率”的加工逻辑公式,可以得到指标的结果:

本期:现金流动负债比率=850 / 4000=21.25%

从“现金流动负债比率”的最终结果可以看出,该企业的短期偿债能力表现正常,若后期指标呈现增长趋势,说明企业的偿债能力在不断提高。

5、营业收入现金率

营业收入现金率,反映了企业主营业务收入中获得现金的能力。营业收入现金率与销售利润率的结果比较接近,因此在分析时可以将二者进行对比参考。一般情况下,营业收入现金率取值越高,说明企业的营业收入质量越好,其计算公式为:

营业收入现金率=经营现金净流量/营业收入

结合图1现金流量表的信息,可以直接获取企业“本期”时点的“经营现金净流量”。另外,“营业收入”需要从企业“利润表”进行获取(此处不进行介绍,详细请参看系列文章“净利润”解析)。

本期:经营现金净流量—850,营业收入—21200

根据“营业收入现金率”的加工逻辑公式,可以得到指标的结果:

本期:营业收入现金率=850 / 21200=4.01%

从“营业收入现金率”的最终结果可以看出,该企业本期在营业收入中,现金净利率明显较少,说明企业的营业收入质量表现一般。

6、盈利现金比率

盈利现金比率,反映企业本期经营活动产生的现金净流量与净利润之间的比率关系。一般情况下,指标的取值越大,说明企业的盈利能力也越强,其计算公式为:

盈利现金比率=经营现金净流量/净利润

结合图1现金流量表的信息,可以直接获取企业“本期”时点的“经营现金净流量”。另外,“净利润”需要从企业“利润表”进行获取(此处不进行介绍,详细请参看系列文章“净利润”解析)。

本期:经营现金净流量—850,净利润—2520

根据“盈利现金比率”的加工逻辑公式,可以得到指标的结果:

本期:盈利现金比率=850 / 2520=33.73%

从“盈利现金比率”的最终结果可以看出,指标比率小于1,说明该企业本期净利润中存在没有实现的现金收入,体现了企业的营运能力并非突出。

7、总资产现金率

总资产现金率,是指企业在本期内平均每一元资产所获得经营现金流量,可以衡量企业经营资产的利用效果。从财务理论上来分析,在各期营业收入相当、应收账款均衡周转的情况下,“总资产现金率”与“资产周转率”大致相等。总资产现金率的取值越大,说明企业的资产经营能力越强,其计算公式为:

总资产现金率=经营现金净流量/平均资产总额

结合图1现金流量表的信息,可以直接获取企业“本期”时点的“经营现金净流量”。另外,“平均资产总额”需要从企业“利润表”进行获取(此处不进行介绍,详细请参看系列文章“净利润”解析)。

本期:经营现金净流量—850,净利润—21500

根据“总资产现金率”的加工逻辑公式,可以得到指标的结果:

本期:总资产现金率=850 / 21500=3.95%

从“总资产现金率”的最终结果可以看出,该企业本期的经营活动虽然处于盈利状态,但资产经营效果表现一般。

8、折旧摊销系数

折旧摊销系数,反映企业经营活动产生的现金净流量的稳定性,指标取值越大,说明经营所得的现金流量中由于折旧和摊销费用所转化的份额越少,企业营运更有效率,对资产的利用程度更高,其计算公式为:

折旧摊销系数=经营现金净流量/(固定资产折旧+无形资产摊销)

结合图1现金流量表的信息,可以直接获取企业“本期”时点的“经营现金净流量”、“固定资产折旧”、“无形资产摊销’,但由于指标“固定资产折旧”与“无形资产摊销”在样例中未统计数据,企业本期的“盈利现金比率”不能得出具体结果。

9、现金增长率

现金增长率,是指企业本期经营活动业务现金流入增长额与上期经营活动业务现金流入量的比率,其中,本期经营现金流入增长额=本期经营现金流入量-上期经营现金流入量。现金增长率是衡量企业实际经营状况、预测企业经营业务拓展趋势的重要标志,不断增加的经营活动业务现金流入是企业生存的前提和发展的条件。现金增长率的数值越高,说明企业增长的速度越快,企业发展的潜力越大。由于图1样例仅为企业本期现金流量表,若要得到企业现金增长率的指标结果,则另需企业上年度现金流量表的相关信息。

10、现金再投资比率

现金再投资比率,是指企业本期经营活动现金净流量与资本性支出的比率,可以反映企业本期经营活动产生的现金净流量是否足以支付资本性支出所需要的现金,衡量企业重新再投资于各项资产的程度。现金再投资比率的取值越高,表明企业可用于再投资在各项资产的现金流量越多,企业再投资的能力越强。一般情况下,企业的现金再投资比率达到8%至10%之间是比较合适的,其计算公式为:

现金再投资比率=经营现金净流量/资本性支出

其中,资本性支出=购置股东资产、无形资产和其他长期资产的支出。

结合图1现金流量表的信息,可以直接获取企业“本期”时点的“经营现金净流量”、“购置股东资产、无形资产和其他长期资产的支出”。

本期:经营现金净流量—850

购置股东资产、无形资产和其他长期资产的支出—2050

根据“现金再投资比率”的加工逻辑公式,可以得到指标的结果:

本期:现金再投资比率=850 / 2050=41.46%

从“现金再投资比率”的最终结果可以看出,该企业本期的现金再投资比率明显高于一般标准(8%~10%),说明企业具有较好的维护资本性资产投资的能力。同时,也间接说明企业经营成长需要对外部筹资的依赖程度较高,企业扩大生成规模、创造未来现金流量或利润的能力较强。

11、小结

综合以上各维度的分析,我们根据企业“现金流量表”的具体样例,依次解析了中小微企业涉及“现金流量表”财务数据信息的指标,包括现金净流量额、现金购销比率、现金回笼率、现金流动负债比、营业收入现金率、盈利现金比率、总资产现金率、折旧摊销系数、现金增长率现金再投资比率等。同时,结合实际业务场景,介绍了各指标的评估依据与应用价值。

以本文“现金流量表”对应的企业为例,通过多个维度指标的解析过程与分析结果,将相关结论简单概况以下:

1.企业的整体营运能力一般,虽然通过“现金回笼率”、“营业收入现金率”、“盈利现金比率”、“总资产现金率”等指标,可以直接看出企业在实际经营过活动中具有一定的盈利能力,但表现并不突出,仍然处于一个稳步发展的过程。

2.企业的短期偿债能力尚可,从指标“现金流动负债比率”的结果,可以较好地说明企业具有一定的承担债务风险能力,这对企业的贷款人投资者都有很好的参考意义,有利于企业在短期内的融资。

3.企业的发展能力表现较好,指标“现金再投资比率”直观地说明了企业具有较好的开展资产投资的能力,在后期扩大企业生产规模、创造更多现金流量,以及获得营收利润等方面都有较大的发展潜力。

以上内容是根据企业的“现金流量表”数据信息,说明企业现金流动的合理性与创造性。在实际信贷业务场景中,还需要结合企业的“资产负债表”、“利润表”等财务数据进行更全面的解析,从而实现企业偿债能力、运营能力、盈利能力与发展能力等多维度的评估。对于企业“资产负债表”、“利润表”财务报表的指标解读分析,请大家参看前边关于中小微企业财务报表体系“三剑客”的系列文章。

关于本文中所涵盖的资产负债表、利润表、现金流量表,本次我们在知识星球平台,也已经将完整版本,有需要学习的童鞋可至星球查询详版内容:

关于财务报表也是中小微企业中需要了解的内容,更系统的知识可关注:

《小微风控训练营》

~原创文章

…

end