基于机器学习的碳市场预测研究进展

1、前言

目录

1、前言

2、研究背景

3、研究现状

3.1 基于经验模态分解和进化最小二乘支持向量机回归的碳价格预测

1、通过经验模态分解,将每个碳价格分解为几个稳定性高、规律性强的简单模态。

2、采用基于粒子群优化的进化最小二乘支持向量回归对各模式进行预测。

3、将各模型的预测值合成为原始碳价的预测值。

4、以欧盟碳排放交易机制下的四种不同到期碳期货价格测试所提出的多尺度预测方法的鲁棒性。

3.2 混合分解与积分预测碳价格预测模型

1、利用偏相关函数(PACF)和最小绝对收缩选择算子(LASSO)对历史碳价及其影响因素进行特征选择。

2、VGM算法预测碳价格长期趋势

3、ELM算法预测碳价格短期趋势

4、集成与模型评估

5、实证分析

结论与启示

碳排放交易是国际公认的一种有效的碳减排机制,自2005年欧盟碳排放交易体系成立以来,国际碳排放交易市场已经运行了12年,而中国的碳市场试点只有三年,仍面临碳交易价格形成机制不成熟、信息传导不通畅、碳交易工具不完善和碳市场活跃度不高等问题。由于碳排放水平高,我国碳排放交易市场发展空间巨大。欧盟和中国在经济结构和节能减排(ESER)情况上存在较大差异,在碳交易的背景和基本条件上仍存在诸多差异。欧盟和中国的一个共同点是,碳交易是缓解环境危机和促进ESER的成本效益措施。

在碳市场交易中一个重要的指标是碳价格,合理的碳价格可以有效促进经济低碳转型,未来碳价对企业和国家具有重要的指导意义。此外,碳价格在两个经济体的碳交易体系中发挥着重要作用。

2、研究背景

欧盟在2005年推出了一项碳排放交易计划(EU ETS),该排放计划是经济维度上的第一个市场交易机制。欧盟ETS遵循限额交易机制并在试验阶段递归运行,其交易对象是作为稀缺商品排放的温室气体或二氧化碳,通过现货、期权、期货等形式进行市场交易。欧盟ETS市场目前年贸易额超过1000亿欧元,并在过去几年快速发展,是目前世界上最大的环保市场。目前,欧盟ETS已成为欧盟遏制环境污染和应对气候变化的重要政策框架支柱。

欧盟碳市场的实践为世界其他国家和地区的减排业务提供了很好的研究对象。通过对欧盟碳市场证据的科学研究,可以了解和发现事物的本质、规律、碳排放的影响和效果,并从规则中获益。中国将成为世界上最大、最重要的发展中国家碳排放市场,目前5个碳排放交易试点已经启动,市场规则、管理措施已经落实。未来将根据试点项目的不同经验,在全国范围内建立碳排放交易市场。因此,在低碳经济的新形势下,借鉴欧盟碳排放市场早期试点交易阶段的研究成果和方法,从我国国情出发,探索建立符合国情的碳交易体系具有十分重要的现实意义。一方面,准确预测碳价格有助于深入理解碳价格的特征,从而建立有效稳定的碳定价机制。另一方面,可为生产运营和投资决策提供实用指导,有助于规避碳价格风险,实现碳资产最大化。

随着人工智能的快速发展,多层感知器(MLP)、反向传播神经网络(BPNN)、径向基函数(RBF)、支持向量回归(SVR)、极限学习机(ELM)等机器学习算法已成功应用于各种预测领域。近些年来机器学习也开始在碳市场领域崭露头角,近些年来机器学习的方法被证实可以用作来预测碳价格。

3、研究现状

由于碳价格的非线性和高噪声等特性使得其难以使用简单的多项式回归方法来进行预测。机器学习是一种能够赋予机器学习的能力以此让它完成直接编程无法完成的功能的方法。但从实践的意义上来说,机器学习是一种通过利用数据,训练出模型,然后使用模型预测的一种方法。

在之前的研究中,很多学者尝试采用机器学习算法来解决碳价格预测,例如基于经验模态分解和进化最小二乘支持向量回归的碳价格预测,有学者结合经济学与人工智能算法提出了集成经验模态分解(EMD)在预测中的应用等。

3.1 基于经验模态分解和进化最小二乘支持向量机回归的碳价格预测

经验模态分解(EMD)是处理非线性非平稳时间序列的有效方法,EMD可以将任意一个碳价格分解为几个本征模态函数和一个残差,具有较高的稳定性和规律性。将本征模态函数和残差代替碳价格作为人工神经网络或最小二乘支持向量机(LSSVR)的输入时,输入可以看做经特征处理后的原始数据,模型的学习效率和预测精度会比未经EMD处理的模型准确度和鲁棒性好很多。

图1:多尺度预测方法的框架

其具体步骤如下所示:

1、通过经验模态分解,将每个碳价格分解为几个稳定性高、规律性强的简单模态。

2、采用基于粒子群优化的进化最小二乘支持向量回归对各模式进行预测。

LSSVR模型的选择涉及到两个关键问题,第一是如何选择合适的核函数,其次是如何确定LSSVR的最优参数。因RBF核函数在测试过程中表现良好,故一般选择使用RBF核函数作为LSSVR的核函数;第二个问题通常使用粒子群算法(PSO)来寻找最优参数,粒子群的每个不同粒子分别具有不同的相对位置与运动速度。

通过不断迭代获取粒子最大运动参数,粒子在运动过程中不断更新其运动参数,当寻求到最优参数时停止迭代并采用此参数作为LSSVR模型的最优参数。

图2:粒子运动轨迹方程

3、将各模型的预测值合成为原始碳价的预测值。

通过EMD将每个碳价格分解为一批具有高稳定性和高规律性的IMF和一个残差基。利用LSSVR模型分别对IMF和残差进行预测,得到其预测值。将所有imf和残差的预测值汇总为最终的原始碳价预测值。

其中![]() (t)为分解的模态(IMF),为剩余值。

(t)为分解的模态(IMF),为剩余值。

4、以欧盟碳排放交易机制下的四种不同到期碳期货价格测试所提出的多尺度预测方法的鲁棒性。

选取欧洲气候交易所2013年、2014年、2015年、2016年12月到期的4个期货价格(分别记为DEC13、DEC14、DEC15、DEC16)作为实证样本建立模型,并利用测试集对所建立模型的鲁棒性进行检验,选择均方预测误差(MSPE)作为损失函数来评估模型性能。通过为了评价所提出的EMD-LSSVR-ADD模型与其他流行预测模型的预测性能,将其输出结果与单一ARIMA和LSSVR等模型进行性能对比得出该模型与其他模型相比较的性能。

3.2 混合分解与积分预测碳价格预测模型

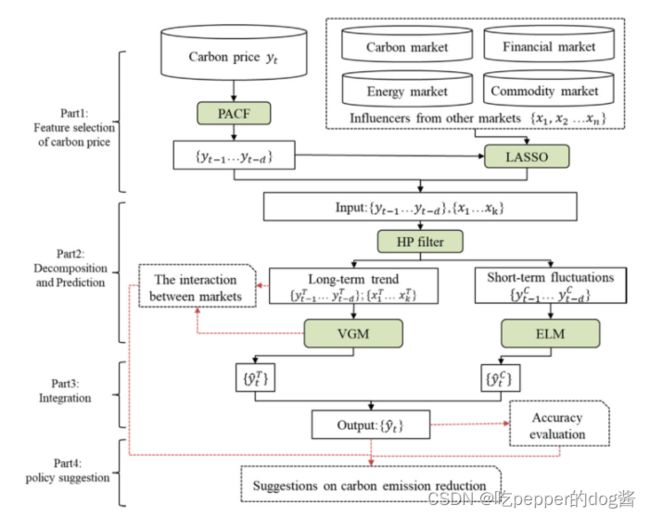

碳市场是一个复杂的非线性系统,受经济、能源等复杂外部环境的影响。碳市场发展尚未达到充分成效,其历史数据尚未完全覆盖碳价格预测的所有信息,如果只关注碳价格本身而忽略了外生变量对碳市场的影响,模型在面对环境突变时预测表现会大打折扣。该模型在建模时引入了外生变量分解降噪的思想,改进了传统的灰色预测算法(GM)和极限学习机(ELM)算法,其建模流程图如下图所示:

图3:混合模型建模流程图

其建模过程如下所示:

1、利用偏相关函数(PACF)和最小绝对收缩选择算子(LASSO)对历史碳价及其影响因素进行特征选择。

PACF用于确定碳价格与其滞后数据之间的偏相关关系,提取最重要的变量并进行分解,通过LASSO选择碳价格的外部影响,得到长期趋势和短期波动。为我们的碳价格预测模型获得合适的输入变量,其中LASSO的L1正则表达式为:

当正则化函数最小化时,可以从n个碳价格影响因素中有效选择k个主要特征。

2、VGM算法预测碳价格长期趋势

在筛选出碳价格的主要影响因素后在筛选出碳价格的主要影响因素后,采用HP滤波器对多维数据进行分解,将碳价格和选定因素分解为长期趋势成分和短期波动成分。碳价格的长期趋势分量反映了序列的长期发展趋势,具有一定的规律。

VGM算法方程为:

![]()

对传统GM(1, N)的改进总结如下:引入序列维V,选择最优的建模数据量;引入权重因子θ来改善白色背景值,引入修正因子η来修正初始值。采用粒子群优化(PSO)算法对参数θ和η值进行了同时优化。

3、ELM算法预测碳价格短期趋势

HP滤波器提出了碳价格的长期趋势。其余的短期波动没有明显的规律。极限学习机(ELM)模型对非线性数据具有较快的训练速度和较强的泛化能力,仅使用历史碳价格进行预测吗,其算法方程为:

在方程中,为隐层第1个节点的输出权矩阵,l为隐层节点数,G()为激活函数,为隐层输入节点,节点的输入权向量()为隐层节点的偏移量.

4、集成与模型评估

将基于最优参数组合的VGM和ELM模型集成到VGM-ELM模型中,得到预测序列:,

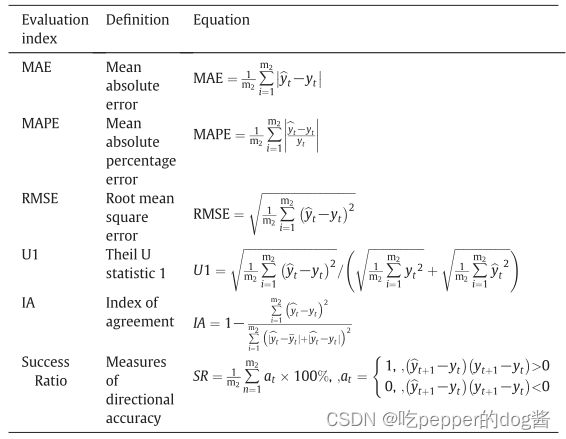

评估指标如下图所示,其中MAE、MAPE和RMSE被广泛用于反映误差。这些指标的值越小,预测精度越高利用训练集对其进行训练,并将其应用于测试集进行模型评价。

MAE、MAPE和RMSE被广泛用于反映误差。这些指标的值越小,预测精度越高。此外,方向预测的准确性还体现在成功率上。引入IA来反映泛化能力。成功率和IA越高,模型越准确。用U1来评估预测能力,该值越接近0,表示模型的预测能力越好。因此,从预测精度、定向成功率、泛化能力和预测能力等方面综合评价模型的预测效果。

然后采用DM检验来检验两种碳价格模型的预测误差是否存在显著差异。

图4:模型评估指标

5、实证分析

选择2013年1月至2020年12月的欧盟配额(EUA)期货结算价格月度数据作为主要研究对象,同时也考虑了能源、金融、商品市场因素、碳价格替代产品和滞后碳价格等对碳价格的影响,在对数据进行ADF检验与Jarque-Bera统计来确定碳价的主要影响因素。

历史碳价格是预测未来碳价格的相关性最强的变量,而在不同市场中各个指数的相关性不同。标准普尔清洁能源指数和布伦特油价是能源市场的首选因素,而在金融市场中FTSE100,T-bill,Stoxx50和S&P 500指数则是最重要的变量。

确定影响碳价格的主要因素后,将数据输入到已经训练好的模型中,将模型所得结果与GM(1,N)模型与VGM模型得出的结果相比较。

结论与启示

有很多的影响因素对碳价格有着不同程度的影响,碳价格预测难度较大,国内外有很多学者使用机器学习的方法在预测方面取得了很好的效果,机器学习算法并不是永恒不变的,其算法的不断改进是必然的趋势。从一开始学者提出的ARIMA算法、支持向量回归(SVR)到近几年提出的经验模态分解、综合模型预测等,模型建立时考虑的因素越来越全面,模型在面对不同环境的表现与鲁棒性也更加良好。