数据挖掘实战(3)——时间序列预测ARIMA模型(附踩坑日志)

文章目录

- 1 导包

- 2 数据准备

- 3 可视化

- 4 构建ARIMA模型

- 5 预测

- 6 踩坑日志

1 导包

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

import seaborn as sns

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.stattools import adfuller as ADF

from statsmodels.stats.diagnostic import acorr_ljungbox

from statsmodels.tsa.arima_model import ARIMA

2 数据准备

# Seaborn设置

sns.set(style='darkgrid', color_codes=True) # 设置背景

# Matplotlib设置

plt.rcParams['font.sans-serif'] = 'SimHei'

plt.rcParams['axes.unicode_minus'] = False

df = pd.read_excel('../data/shop.xlsx', index_col='日期')

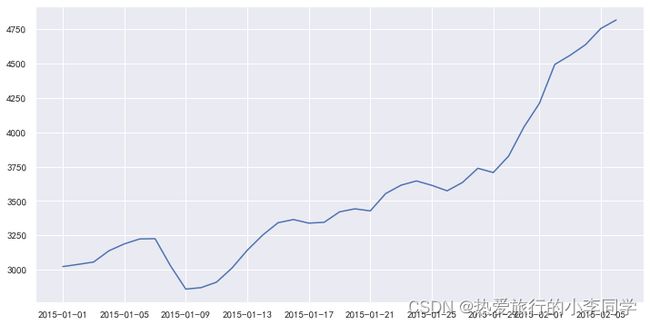

3 可视化

时序图

# 折线图

plt.figure(figsize=(12, 6))

plt.plot(df)

plt.show()

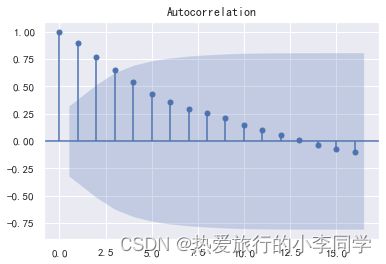

自相关图&平稳性检验

自相关

统计相关性总结了两个变量之间的关系强度。我们可以假设每个变量的分布都符合高斯(钟形曲线)分布。如果是这样,我们可以使用皮尔逊相关系数(Pearson

correlation coefficient)来总结变量之间的相关性。皮尔逊相关系数是-1和1之间的数字分别描述负相关或正相关。值为零表示无相关。

我们可以使用以前的时间步长来计算时间序列观测的相关性。由于时间序列的相关性与之前的相同系列的值进行了计算,这被称为序列相关或自相关。

一个时间序列的自相关系数被称为自相关函数,或简称ACF。这个图被称为相关图或自相关图。

# 自相关图

plot_acf(df)

plt.show()

# 自相关系数长期大于零,说明时间序列有很强的相关性

# 平稳性检验

print('原始序列的ADF检验结果为:\n', ADF(df['销量']))

原始序列的ADF检验结果为:

(1.8137710150945274, 0.9983759421514264, 10, 26, {'1%': -3.7112123008648155, '5%': -2.981246804733728, '10%': -2.6300945562130176}, 299.46989866024177)

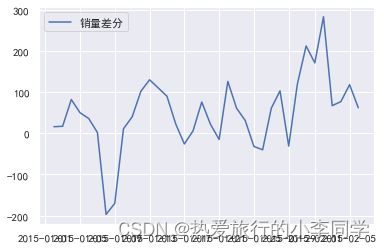

差分时序图

# 1阶差分

d_data = df['销量'].diff().dropna()

d_data.columns = ['销量差分']

plt.plot(d_data, label='销量差分')

plt.legend(loc='best')

plt.show()

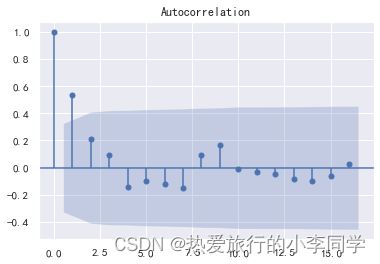

差分自相关图&平稳性检验

# 自相关图

plot_acf(d_data)

plt.show()

# 平稳性检验

print('差分序列的ADF检验结果为:\n', ADF(d_data))

差分序列的ADF检验结果为:

(-3.1560562366723537, 0.022673435440048798, 0, 35, {'1%': -3.6327426647230316, '5%': -2.9485102040816327, '10%': -2.6130173469387756}, 287.5909090780334)

一阶差分后时序图在均值附近平稳波动,自相关图有较强的短期相关性,P值小于0.05,所以一阶差分后的序列是平稳序列

差分序列白噪声检验

# 白噪声检验

print('差分序列的白噪声检验结果为:\n', acorr_ljungbox(d_data, lags=1))

p值小于0.05,说明是平稳且非白噪声序列

差分序列的白噪声检验结果为:

(array([11.30402222]), array([0.00077339]))

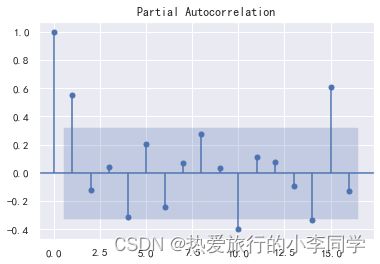

差分序列偏自相关系数PACF

# 偏自相关系数 pacf

plot_pacf(d_data)

plt.show()

4 构建ARIMA模型

ARIMA模型

ARIMA模型(英语:Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),是时间序列预测分析方法之一。ARIMA(p,d,q)中,AR是“自回归”,p为自回归项数;MA为“滑动平均”,q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。“差分”一词虽未出现在ARIMA的英文名称中,却是关键步骤。

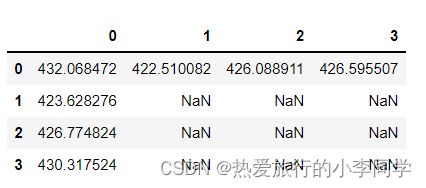

定阶

# 定阶

df['销量'] = df['销量'].astype(float) # 转换为float类型

pmax = int(len(d_data) / 10)

qmax = int(len(d_data) / 10)

bic_matrix = [] # bic矩阵

for p in range(pmax + 1):

tmp = []

for q in range(qmax + 1):

try:

tmp.append(ARIMA(df, (p, 1, q)).fit().bic)

except:

tmp.append(None)

bic_matrix.append(tmp)

bic_matrix = pd.DataFrame(bic_matrix)

bic_matrix

p, q = bic_matrix.stack().idxmin()

print('BIC最小的p值和q值为:%s. %s' % (p, q))

p, q = bic_matrix.stack().idxmin()

print('BIC最小的p值和q值为:%s. %s' % (p, q))

BIC最小的p值和q值为:0. 1

建立模型

# 建立模型

model = ARIMA(df, (p, 1, q)).fit()

model.summary(2) # 绘制一份模型报告

5 预测

# 预测5天,返回预测结果、标准误差、置信区间

model.forecast(5)

返回预测结果、标准误差、置信区间

(array([4873.96648392, 4923.92248997, 4973.87849602, 5023.83450207,

5073.79050812]),

array([ 73.08574325, 142.3267917 , 187.54280953, 223.80280422,

254.95702569]),

array([[4730.72105936, 5017.21190847],

[4644.96710419, 5202.87787574],

[4606.30134378, 5341.45564826],

[4585.18906616, 5462.47993798],

[4574.08392017, 5573.49709607]]))

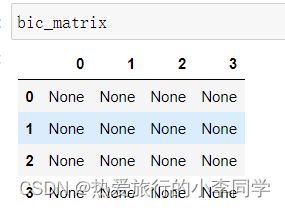

6 踩坑日志

初次运行时,报错

TypeError: reduction operation 'argmin' not allowed for this dtype

查看bic矩阵,发现全是None

百度发现,原因时statsmodels版本更新了,之前的模板代码不能使用,只好降级到0.11.1,并使用清华源加速

pip install statsmodels==0.11.1 -i https://pypi.tuna.tsinghua.edu.cn/simple

后续,定阶计算p、q时,报错

C:\Users\leejack\.conda\envs\pytorch\lib\site-packages\statsmodels\tsa\base\tsa_model.py:159: ValueWarning: No frequency information was provided, so inferred frequency D will be used.

原因未知