读书郎上市背后隐忧:业绩下滑明显,市场地位较靠后,竞争力存疑

6月29日,读书郎(HK:02385)在港交所发布公告。公告显示,该公司于2022年6月29日至7月5日招股,拟全球发行5200万股,其中香港发售占10%、国际发售占90%,另有15%超额配股权。

本次上市,读书郎的招股价为每股7.6港元至10港元,每手400股。按照计划,读书郎将于7月12日正式登陆港交所。按10港元/股计算,读书郎最高可募资约5.2亿港元。按中位数8.80港元计算,读书郎将募资4.576亿港元,募资净额约为4.255亿港元。

其中,约35%的募资净额将用于深化读书郎的经销网络改革及强化其地域扩张及渗透,25%将用于研发信息技术及基础设施,20%将用于投资优化产品及服务供应,10%用于增强教材开发能力,10%用作营运资金及一般公司用途。

贝多财经了解到,读书郎本次发售已引入8名基石投资者,合计认购约2.144亿港元。其中,8名基石投资者分别为郑长平、桂春芳、Azure Telecommunication、金顺隆、Tower Lead、东方源、杨小结及金涛。

整体而言,读书郎已经在教育平板领域占据了一定的市场,且年收入规模接近10亿元。但读书郎上市的背后也存在不少隐忧,尤其是2021年的净利润规模同比下滑超过10%,出现“增收不增利”的情况。

此外,读书郎的竞争对手十分强大,其中包括步步高等,市场份额遥遥领先。不仅如此,网易有道、优学天下、科大讯飞、作业帮等也不甘示弱。就出货量而言,读书郎的规模远不及步步高、作业帮、优学天下等,如何在竞争中突围?是读书郎管理层值得深思的问题。

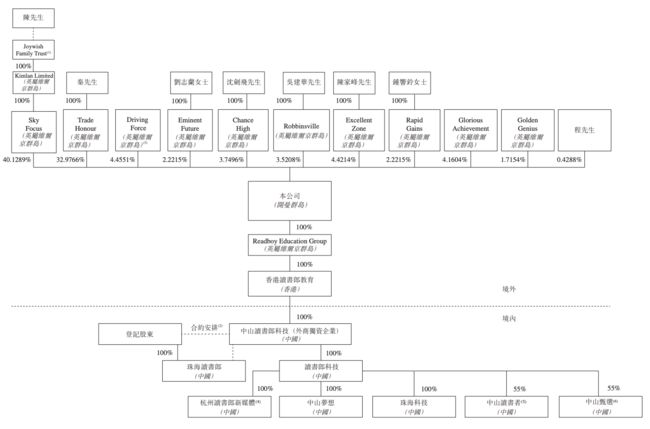

陈智勇、秦曙光为控股股东

在本次上市前的股权架构中,陈智勇持股40.1289%,秦曙光持股32.9766%,二人作为一致行动人合计持股73.1055%。其中,陈智勇曾担任读书郎董事长职务,现任总经理一职,而秦曙光则继任读书郎董事长(董事会主席)。

同时,受限制股份单位特殊目的公司Driving Force持股4.4551%,读书郎执行董事刘志兰持股2.2215%,非执行董事沉剑飞持股3.7496%,吴建华(秦曙光大学同学)持股3.5208%,员工钟响铃持股2.2215%,Glorious持股为4.16%,Golden持股1.7154%。

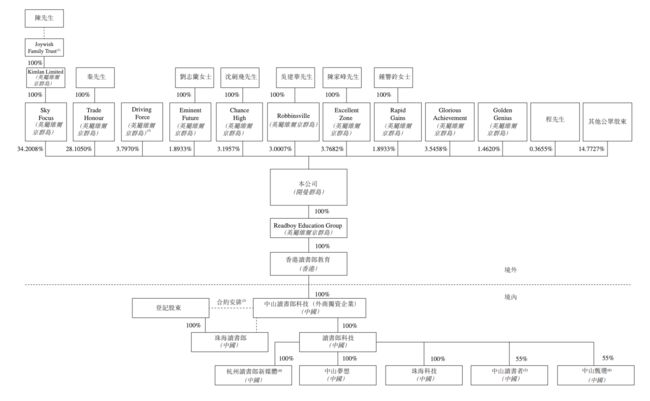

上市后,读书郎的控股股东仍为陈智勇、秦曙光,分别持股34.2008%、28.1050%,作为一致行动人合计持有62.3058%的股份。同时,Driving Force持股3.7970%,刘志兰持股1.8933%,沉剑飞持股3.1957%,吴建华持股3.0007%,陈家峰持股3.7682%,钟响铃持股1.8933%。

若读书郎成功上市,将成为教育智能硬件第一股。但贝多财经发现,读书郎的研发开支并不高。招股书显示,读书郎2019年、2020年和2021年的研发开支3642.8万元、3021.1万元和4387.0万元,占总收入的比例分别为5.4%、4.1%和5.4%。

同期,读书郎的销售及经销开支分别为6349.0万元、7416.3万元和7306.0万元,占各期收入的比例分别为9.5%、10.1%和9.0%,远高于研发开支。截至最后实际可行日期,读书郎已在中国获得212项专利。

而据智慧芽数据显示,读书郎及其子公司共有702项专利申请信息,其中多数为发明专利和实用新型。通过算法分析可知,读书郎的专利布局主要专注在扫描笔、摄像头、智能台灯、智能手表、显示屏等技术领域。

2021年业绩下滑明显

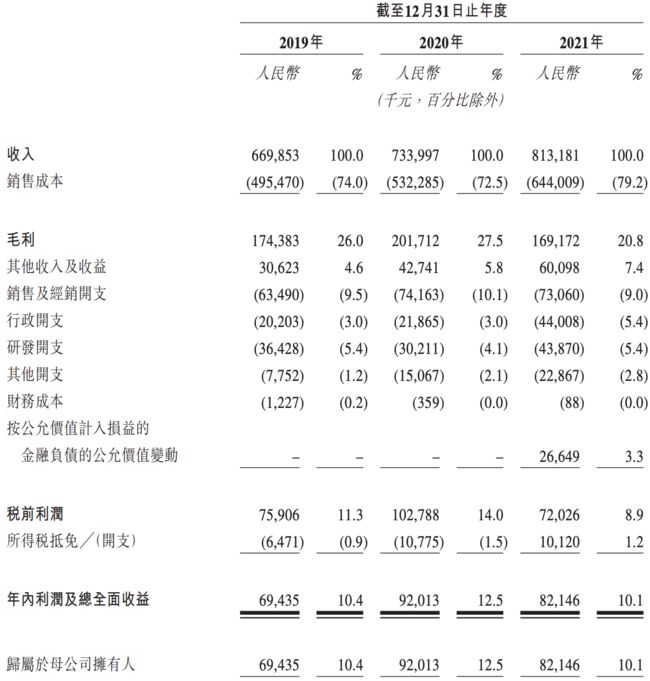

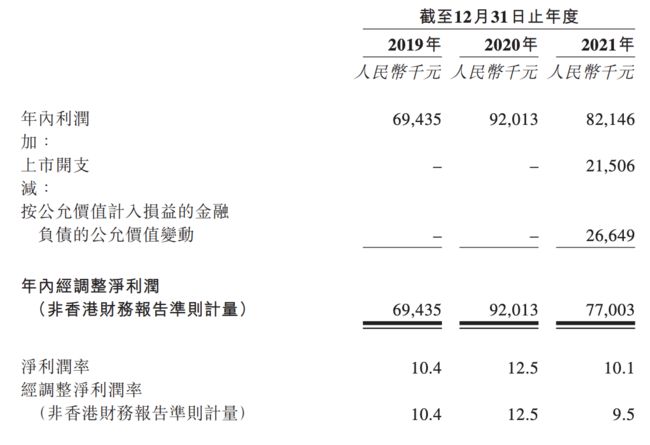

财务方面,读书郎2019年、2020年和2021年的收入分别约为6.70亿元、7.34亿元和8.13亿元,年均复合增长率为10.16%;净利润(年内利润及总全面收益)分别为6943.5万元、9201.3万元和8214.6万元。

经分析可知,读书郎的收入整体保持增长态势,但增速并不高。此外,读书郎的利润规模先增后减,其中2019年同比增长158.87%,2020年的利润增长率降至32.52%,2021年则同比下降10.72%,已经开始下滑,并陷入“增收不增利”的境地。

在非香港财务报告准则计量下,读书郎2019年、2020年和2021年的经调整净利润分别为6943.5万元、9201.3万和7700.3万元,经调整净利润率分别为10.4%、12.5%和9.5%。其中2021年的盈利规模下滑明显,同比骤降16.31%。

读书郎教育在招股书中解释称,主要是毛利因原材料成本增加而减少,同时该公司于2021年就本次上市产生额外开支,且由于毛利率因原材料成本增加而下降,读书郎教育的经调整净利润率由12.5%下降至9.5%。

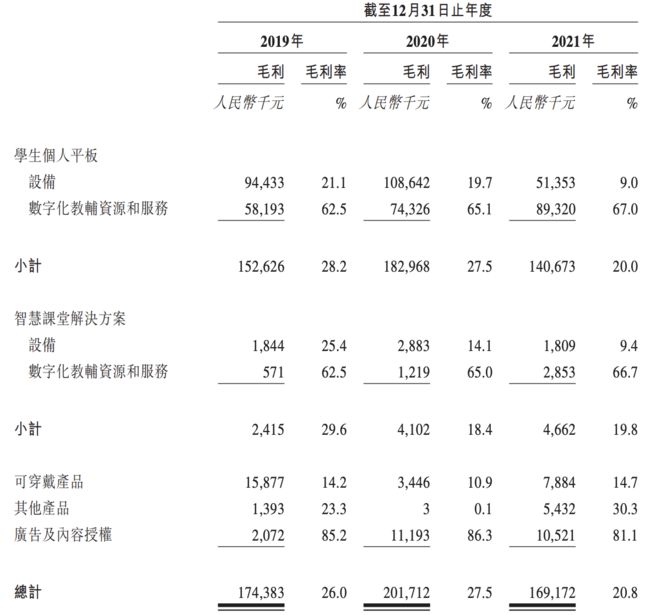

招股书显示,2019年、2020年和2021年,读书郎的毛利率分别为26.0%、27.5%和20.8%,其中2021年的毛利率同比减少约6.7个百分点。贝多财经发现,读书郎贡献主要收入及毛利的学生个人平板毛利率下滑最为明显,已经连续两年走低。

具体来看,读书郎在报告期内来自学生个人平板的收入分别为5.41亿元、6.65亿元和7.05亿元,占比分别为80.8%、90.6%和86.7%;贡献毛利分别为1.53亿元、1.83亿元和1.41亿元,毛利率分别为28.2%、27.5%和20.0%。

相比之下,优学天下(优学派)2018年、2019年和2020年的毛利率分别为34.25%、34.57%和36.75%。同期,科大讯飞-教育产品和服务的毛利率分别为58.08%、54.34%和54.25%,视源股份-交互智能平板的毛利率分别为30.50%、36.44%和32.55%,均优于读书郎。

市场地位较为靠后

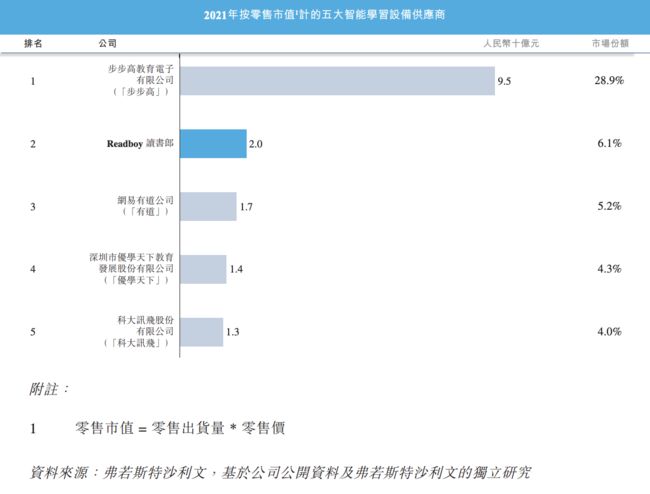

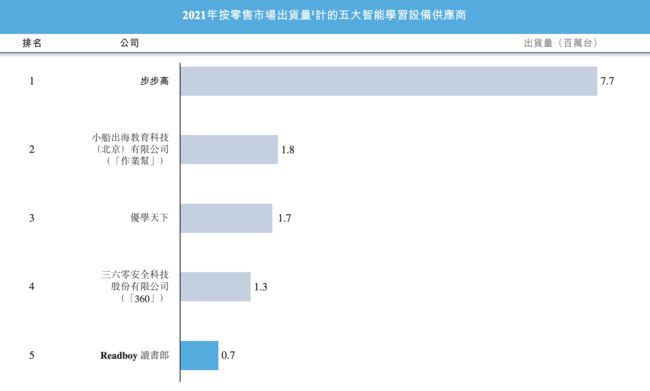

此前,优学天下曾冲刺深交所创业板上市,后撤回了申请。据弗若斯特沙利文报告,于2021年,按总零售市值计,读书郎在中国的智能学习设备服务供应商中排名第二;而按总设备出货量计,其在中国的智能学习设备服务供应商中排名第五。

这意味着,读书郎的领先地位并不明显。

据弗若斯特沙利文,于2021年按总零售市值计,步步高(步步高教育电子有限公司)的零售市值约为人民币95亿元,市场份额为28.9%。同期,读书郎则为20亿元,市场份额仅为6.1%,但高于网易有道、优学天下的5.2%和4.3%。

弗若斯特沙利文资料还显示,就2021年按零售市场出货量而言,步步高为770万台,作业帮、优学天下、360分别为180万台、170万台、130万台,而读书郎仅为70万台,远远落后于前四大参与者。

此外,按零售市值或总设备出货量计的中国五大智能学习设备服务供应商的智能学习设备的零售价值增长率及零售价来看,科大讯飞、网易有道2020年至2021年的增速分别高达86%、70%,作业帮、360均为25%。

相比之下,步步高2020年至2021年的增速为8%,读书郎为5%,而优学天下则同比下降7%。