《MATLAB 神经网络43个案例分析》:第16章 基于SVM的回归预测分析——上证指数开盘指数预测

《MATLAB 神经网络43个案例分析》:第16章 基于SVM的回归预测分析——上证指数开盘指数预测

- 1. 前言

- 2. MATLAB 仿真示例

- 3. 小结

1. 前言

《MATLAB 神经网络43个案例分析》是MATLAB技术论坛(www.matlabsky.com)策划,由王小川老师主导,2013年北京航空航天大学出版社出版的关于MATLAB为工具的一本MATLAB实例教学书籍,是在《MATLAB神经网络30个案例分析》的基础上修改、补充而成的,秉承着“理论讲解—案例分析—应用扩展”这一特色,帮助读者更加直观、生动地学习神经网络。

《MATLAB神经网络43个案例分析》共有43章,内容涵盖常见的神经网络(BP、RBF、SOM、Hopfield、Elman、LVQ、Kohonen、GRNN、NARX等)以及相关智能算法(SVM、决策树、随机森林、极限学习机等)。同时,部分章节也涉及了常见的优化算法(遗传算法、蚁群算法等)与神经网络的结合问题。此外,《MATLAB神经网络43个案例分析》还介绍了MATLAB R2012b中神经网络工具箱的新增功能与特性,如神经网络并行计算、定制神经网络、神经网络高效编程等。

近年来随着人工智能研究的兴起,神经网络这个相关方向也迎来了又一阵研究热潮,由于其在信号处理领域中的不俗表现,神经网络方法也在不断深入应用到语音和图像方向的各种应用当中,本文结合书中案例,对其进行仿真实现,也算是进行一次重新学习,希望可以温故知新,加强并提升自己对神经网络这一方法在各领域中应用的理解与实践。自己正好在多抓鱼上入手了这本书,下面开始进行仿真示例,主要以介绍各章节中源码应用示例为主,本文主要基于MATLAB2015b(32位)平台仿真实现,这是本书第十六章基于SVM的回归预测分析实例,话不多说,开始!

2. MATLAB 仿真示例

打开MATLAB,点击“主页”,点击“打开”,找到示例文件

选中chapter_sh.m,点击“打开”,chapter_sh.m源码如下:

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%

%功能:基于SVM的回归预测分析——上证指数开盘指数预测

%环境:Win7,Matlab2015b

%Modi: C.S

%时间:2022-06-14

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%

%% Matlab神经网络43个案例分析

% 基于SVM的回归预测分析——上证指数开盘指数预测

% by 李洋(faruto)

% http://www.matlabsky.com

% Email:faruto@163.com

% http://weibo.com/faruto

% http://blog.sina.com.cn/faruto

% 2013.01.01

%% 清空环境变量

function chapter_sh

tic;

close all;

clear;

clc;

format compact;

%% 数据的提取和预处理

tic

% 载入测试数据上证指数(1990.12.19-2009.08.19)

% 数据是一个4579*6的double型的矩阵,每一行表示每一天的上证指数

% 6列分别表示当天上证指数的开盘指数,指数最高值,指数最低值,收盘指数,当日交易量,当日交易额.

load chapter_sh.mat;

% 提取数据

[m,n] = size(sh);

ts = sh(2:m,1);

tsx = sh(1:m-1,:);

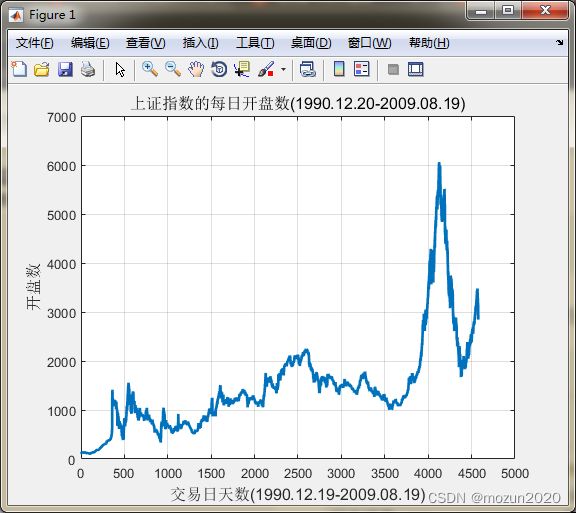

% 画出原始上证指数的每日开盘数

figure;

plot(ts,'LineWidth',2);

title('上证指数的每日开盘数(1990.12.20-2009.08.19)','FontSize',12);

xlabel('交易日天数(1990.12.19-2009.08.19)','FontSize',12);

ylabel('开盘数','FontSize',12);

grid on;

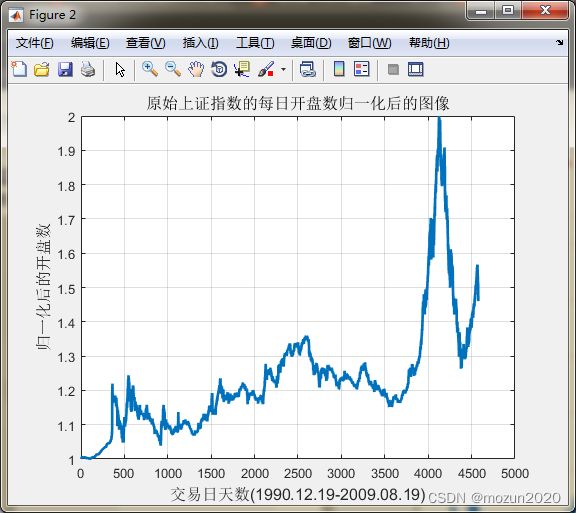

% 数据预处理,将原始数据进行归一化

ts = ts';

tsx = tsx';

% mapminmax为matlab自带的映射函数

% 对ts进行归一化

[TS,TSps] = mapminmax(ts,1,2);

% 画出原始上证指数的每日开盘数归一化后的图像

figure;

plot(TS,'LineWidth',2);

title('原始上证指数的每日开盘数归一化后的图像','FontSize',12);

xlabel('交易日天数(1990.12.19-2009.08.19)','FontSize',12);

ylabel('归一化后的开盘数','FontSize',12);

grid on;

% 对TS进行转置,以符合libsvm工具箱的数据格式要求

TS = TS';

% mapminmax为matlab自带的映射函数

% 对tsx进行归一化

[TSX,TSXps] = mapminmax(tsx,1,2);

% 对TSX进行转置,以符合libsvm工具箱的数据格式要求

TSX = TSX';

%% 选择回归预测分析最佳的SVM参数c&g

% 首先进行粗略选择:

[bestmse,bestc,bestg] = SVMcgForRegress(TS,TSX,-8,8,-8,8);

% 打印粗略选择结果

disp('打印粗略选择结果');

str = sprintf( 'Best Cross Validation MSE = %g Best c = %g Best g = %g',bestmse,bestc,bestg);

disp(str);

% 根据粗略选择的结果图再进行精细选择:

[bestmse,bestc,bestg] = SVMcgForRegress(TS,TSX,-4,4,-4,4,3,0.5,0.5,0.05);

% 打印精细选择结果

disp('打印精细选择结果');

str = sprintf( 'Best Cross Validation MSE = %g Best c = %g Best g = %g',bestmse,bestc,bestg);

disp(str);

%% 利用回归预测分析最佳的参数进行SVM网络训练

cmd = ['-c ', num2str(bestc), ' -g ', num2str(bestg) , ' -s 3 -p 0.01'];

model = svmtrain(TS,TSX,cmd);

%% SVM网络回归预测

[predict,mse] = svmpredict(TS,TSX,model);

predict = mapminmax('reverse',predict',TSps);

predict = predict';

% 打印回归结果

str = sprintf( '均方误差 MSE = %g 相关系数 R = %g%%',mse(2),mse(3)*100);

disp(str);

%% 结果分析

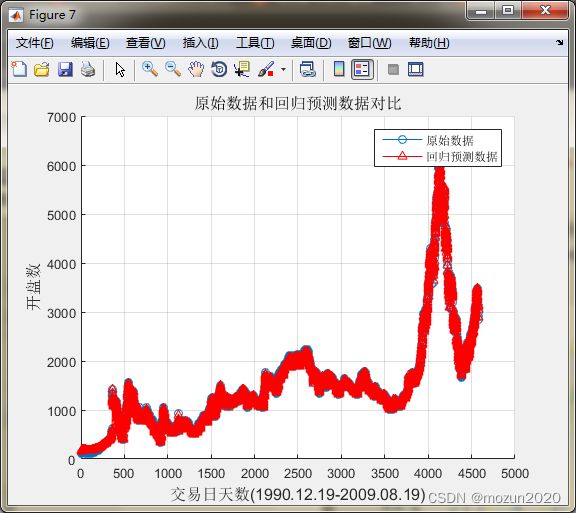

figure;

hold on;

plot(ts,'-o');

plot(predict,'r-^');

legend('原始数据','回归预测数据');

hold off;

title('原始数据和回归预测数据对比','FontSize',12);

xlabel('交易日天数(1990.12.19-2009.08.19)','FontSize',12);

ylabel('开盘数','FontSize',12);

grid on;

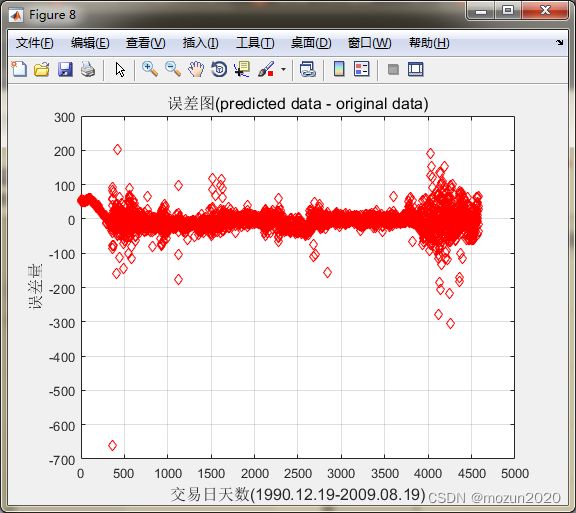

figure;

error = predict - ts';

plot(error,'rd');

title('误差图(predicted data - original data)','FontSize',12);

xlabel('交易日天数(1990.12.19-2009.08.19)','FontSize',12);

ylabel('误差量','FontSize',12);

grid on;

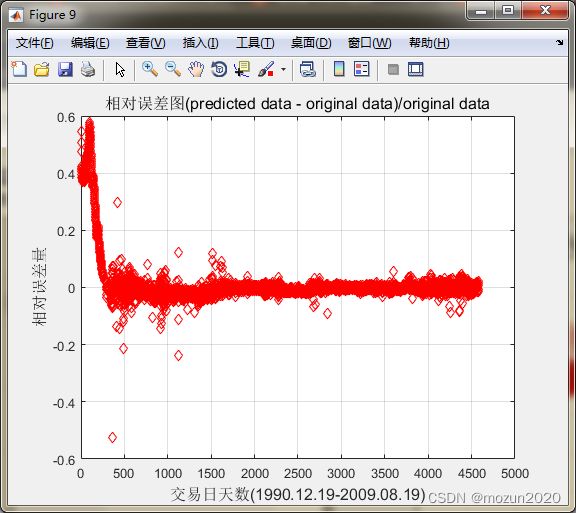

figure;

error = (predict - ts')./ts';

plot(error,'rd');

title('相对误差图(predicted data - original data)/original data','FontSize',12);

xlabel('交易日天数(1990.12.19-2009.08.19)','FontSize',12);

ylabel('相对误差量','FontSize',12);

grid on;

snapnow;

toc;

%% 子函数 SVMcgForRegress.m

function [mse,bestc,bestg] = SVMcgForRegress(train_label,train,cmin,cmax,gmin,gmax,v,cstep,gstep,msestep)

%SVMcg cross validation by faruto

%

% by faruto

%Email:patrick.lee@foxmail.com QQ:516667408 http://blog.sina.com.cn/faruto BNU

%last modified 2010.01.17

%Super Moderator @ www.ilovematlab.cn

% 若转载请注明:

% faruto and liyang , LIBSVM-farutoUltimateVersion

% a toolbox with implements for support vector machines based on libsvm, 2009.

% Software available at http://www.ilovematlab.cn

%

% Chih-Chung Chang and Chih-Jen Lin, LIBSVM : a library for

% support vector machines, 2001. Software available at

% http://www.csie.ntu.edu.tw/~cjlin/libsvm

% about the parameters of SVMcg

if nargin < 10

msestep = 0.06;

end

if nargin < 8

cstep = 0.8;

gstep = 0.8;

end

if nargin < 7

v = 5;

end

if nargin < 5

gmax = 8;

gmin = -8;

end

if nargin < 3

cmax = 8;

cmin = -8;

end

% X:c Y:g cg:acc

[X,Y] = meshgrid(cmin:cstep:cmax,gmin:gstep:gmax);

[m,n] = size(X);

cg = zeros(m,n);

eps = 10^(-4);

bestc = 0;

bestg = 0;

mse = Inf;

basenum = 2;

for i = 1:m

for j = 1:n

cmd = ['-v ',num2str(v),' -c ',num2str( basenum^X(i,j) ),' -g ',num2str( basenum^Y(i,j) ),' -s 3 -p 0.1'];

cg(i,j) = svmtrain(train_label, train, cmd);

if cg(i,j) < mse

mse = cg(i,j);

bestc = basenum^X(i,j);

bestg = basenum^Y(i,j);

end

if abs( cg(i,j)-mse )<=eps && bestc > basenum^X(i,j)

mse = cg(i,j);

bestc = basenum^X(i,j);

bestg = basenum^Y(i,j);

end

end

end

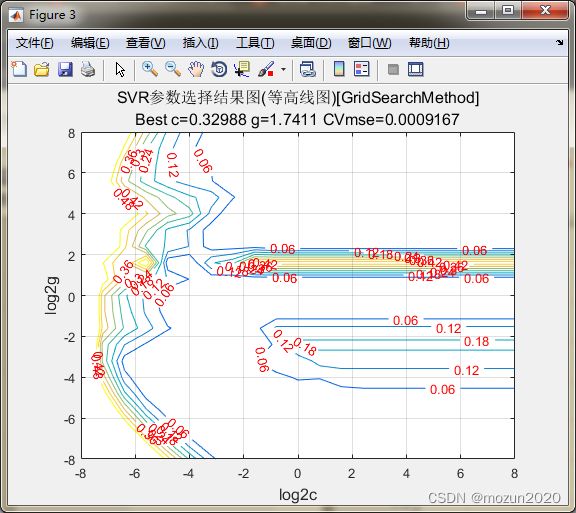

% to draw the acc with different c & g

[cg,ps] = mapminmax(cg,0,1);

figure;

[C,h] = contour(X,Y,cg,0:msestep:0.5);

clabel(C,h,'FontSize',10,'Color','r');

xlabel('log2c','FontSize',12);

ylabel('log2g','FontSize',12);

firstline = 'SVR参数选择结果图(等高线图)[GridSearchMethod]';

secondline = ['Best c=',num2str(bestc),' g=',num2str(bestg), ...

' CVmse=',num2str(mse)];

title({firstline;secondline},'Fontsize',12);

grid on;

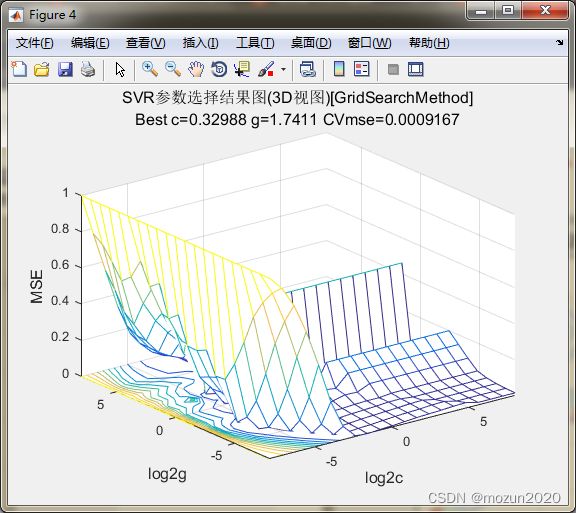

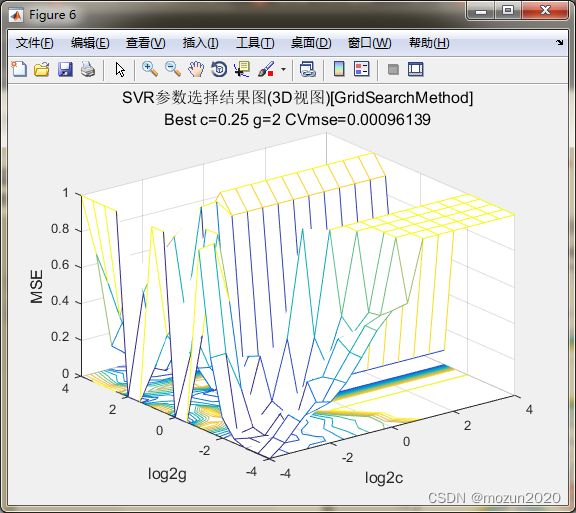

figure;

meshc(X,Y,cg);

% mesh(X,Y,cg);

% surf(X,Y,cg);

axis([cmin,cmax,gmin,gmax,0,1]);

xlabel('log2c','FontSize',12);

ylabel('log2g','FontSize',12);

zlabel('MSE','FontSize',12);

firstline = 'SVR参数选择结果图(3D视图)[GridSearchMethod]';

secondline = ['Best c=',num2str(bestc),' g=',num2str(bestg), ...

' CVmse=',num2str(mse)];

title({firstline;secondline},'Fontsize',12);

toc

添加完毕,点击“运行”,开始仿真,输出仿真结果如下:

打印粗略选择结果

Best Cross Validation MSE = 0.000916702 Best c = 0.329877 Best g = 1.7411

打印精细选择结果

Best Cross Validation MSE = 0.000961388 Best c = 0.25 Best g = 2

Mean squared error = 2.35705e-05 (regression)

Squared correlation coefficient = 0.999195 (regression)

均方误差 MSE = 2.35705e-05 相关系数 R = 99.9195%

时间已过 177.247405 秒。

3. 小结

首先温馨提示股市有风险,投资需谨慎。利用数据模型对股市进行预测分析应该早就有人进行尝试了,但仅仅作为参考就可以了,不建议入戏太深,因为实时指数更多的是受到经济形势,行业动态,公司业绩等等多重因素影响而产生的,并不是根据历史数据建一个模型进行分析就可以掐指一算的。当然从另一个角度来说,如果能够将越来越多的因素都考虑进来,那样进行预测的结果理论上确实应该更加准确一些,但事实是我们都不是上帝,至少目前基本上都是信息孤岛,因此作出的预测与分析不可避免的会存在偏差,也许未来我们真的会创造出一个接近于上帝的存在,只是这个未来目前来说还是十分遥远的。对本章内容感兴趣或者想充分学习了解的,建议去研习书中第十六章节的内容。后期会对其中一些知识点在自己理解的基础上进行补充,欢迎大家一起学习交流。