- Github 2024-09-12 Go开源项目日报Top10

老孙正经胡说

githubgolang开源Github趋势分析开源项目PythonGolang

根据GithubTrendings的统计,今日(2024-09-12统计)共有10个项目上榜。根据开发语言中项目的数量,汇总情况如下:开发语言项目数量Go项目10C项目1Terraform:基础设施即代码的开源工具创建周期:3626天开发语言:Go协议类型:OtherStar数量:40393个Fork数量:9397次关注人数:40393人贡献人数:358人OpenIssues数量:1943个Git

- 数据仓库介绍

阿龙的代码在报错

数据分析数据仓库数据库

数据仓库数据仓库的概念数据仓库的主要特征数据仓库的主流开发语言-sql结构化数据sql语句数据仓库的概念数据仓库(英语:DataWarehouse,简称数仓、DW),是一个用于存储、分析、报告的数据系统。数据仓库的目的是构建面向分析的集成化数据环境,分析结果为企业提供决策支持(DecisionSupport)。就是数据仓库只分析数据并不产生数据数据仓库的主要特征1、面向主题主题是一个抽象的概念,是

- 外卖霸王餐返利外卖会员卡小程序开发

闹小艾

good506070微信小程序小程序

外卖霸王餐返利外卖会员卡小程序开发"社交电商赋能下的外卖返利小程序"是专为商家与用户双赢而设计的创新平台。以下是其开发方案的详细步骤:一、需求梳理:首先,我们需要明确小程序的核心功能和特色。包括设定活动类型、返利策略,以及用户体验友好的界面设计。二、技术决策:技术选型是关键。我们采用小程序的开发框架,利用JavaScript作为前端开发语言,并结合微信提供的API进行后端接口调用与数据处理。三、账

- 【免费】springboot项目申报管理系统|毕业设计|Javaweb项目

计算机学姐来啦

springbootssmjavaspringboot课程设计后端毕设毕业设计java-ee

收藏点赞不迷路关注作者有好处编号:springboot375springboot项目申报管理系统开发语言:Java数据库:MySQL技术:Spring+SpringMVC+MyBatis工具:IDEA/Ecilpse、Navicat、Maven1.万字文档展示(部分)2.系统图片展示第5章系统详细设计5.1管理员功能模块的实现5.1.1项目列表如图5.1显示的就是项目列表页面,此页面提供给管理员的

- 《C++语言的设计和演化》读书感悟(一)

依晴无旧

C\C++java开发语言

写了一百多篇技术文章了,我突然想写一下和技术文搭一点关系的语言发展设计的文章,《C++语言的设计和演化》是我无聊翻自己库存电子书找到了,因为当年看这本书是C++之父写的,所以就保存下来,但是当时主要学习C++,这本书更多是C++之父从本身出发,对C++设计和演化的观点和感想,所以当时就被我扔去吃灰了。现在重拾起来,读起来别有风味。开发语言,虽然很多,但是万变不离其宗,学进去了,无非就是数据类型、控

- 【机器学习与R语言】1-机器学习简介

苹果酱0567

面试题汇总与解析java中间件开发语言springboot后端

1.基本概念机器学习:发明算法将数据转化为智能行为数据挖掘VS机器学习:前者侧重寻找有价值的信息,后者侧重执行已知的任务。后者是前者的先期准备过程:数据——>抽象化——>一般化。或者:收集数据——推理数据——归纳数据——发现规律抽象化:训练:用一个特定模型来拟合数据集的过程用方程来拟合观测的数据:观测现象——数据呈现——模型建立。通过不同的格式来把信息概念化一般化:一般化:将抽象化的知识转换成可用

- python学习第七节:正则表达式

一只会敲代码的小灰灰

python学习python学习正则表达式

python学习第七节:正则表达式正则表达式基本上在所有开发语言中都会使用到,在python中尤为重要。当我们使用python开发爬虫程序将目标网页扒下来之后我们要从网页中解析出我们想要的信息,这个时候就需要正则表达式去进行匹配。importrere的常量re模块中有9个常量,常量的值都是int类型!(知道就行)修饰符描述re.l使匹配对大小写不敏感re.L做本地化识别(locale-aware)

- R语言标准普尔500指数Garch(1,1)模型

ronghuilin

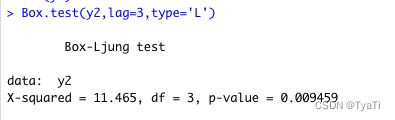

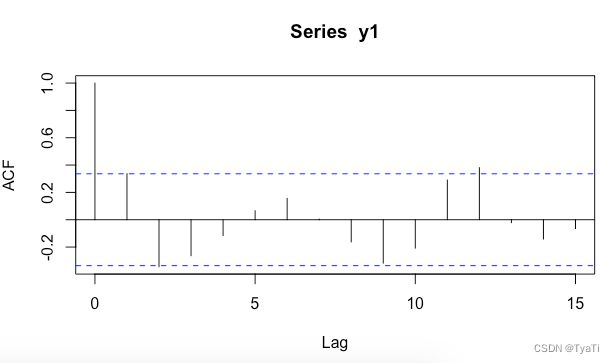

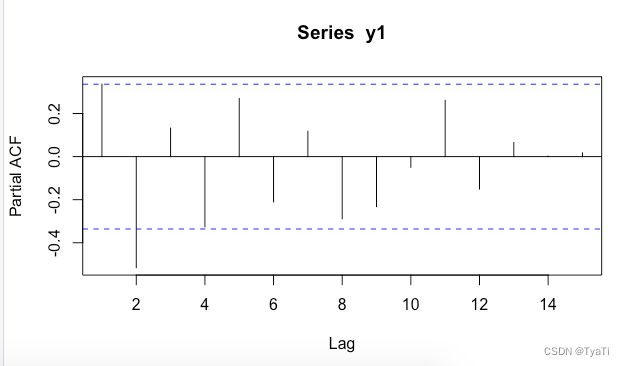

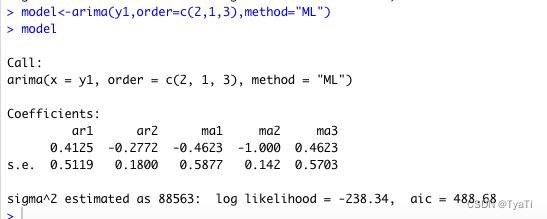

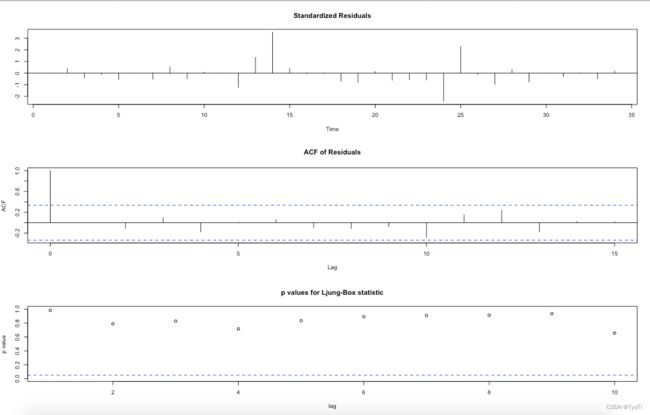

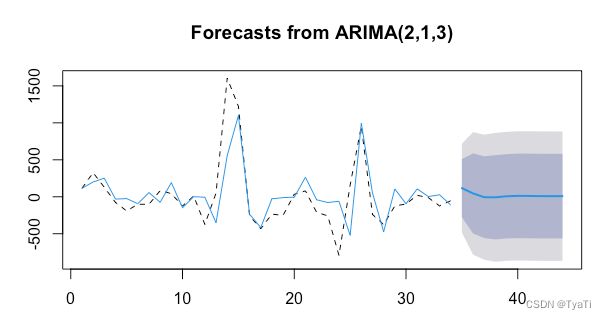

一、例3.3标准普尔500指数的月超额收益率,从1926年开始,共792个观察值,如图所示。记rt为超额收益率,rt的样本ACF和rt2的样本PACF。在间隔为1,3时有少许序列相关性,但主要特征是平方序列显示的强烈线性相关性。例题建立garch(1,1)模型的过程:(1)应用arma(p,q)模型消除数据的线性依赖(2)在arma(p,q)模型基础上,建立garch(1,1)模型(3)改进g

- R 地图绘制-比例尺与指北针

jamesjin63

ggplot绘制mapR语言可以进行数据分析,也可以进行地图绘制,而且非常简洁,快速。虽然Arcgis基于桌面可视化操作,能够进行空间分析,但是唯一不足的就是操作步骤繁琐而且一不小心,就要从头再来,可重复性较低。这篇文章主要讲述如何利用R语言中的ggplot与sf绘制带有指北针、图列与标尺的地图屏幕快照2020-06-28下午9.27.59.png数据我们下载非洲地区54个国家的图层Afirca.

- Cocos2d、Cocos2dx、Cocos Creator、Cocos Studio的区别

Thomas游戏圈

一、Cocos2d和Cocos2dx的区别【开发语言】:Cocos2d是Object-C写的,Cocos2dx是C++写的,支持使用C++、Lua或Java进行开发。【运行平台】:Cocos2d只能在IOS下运行,Cocos2dx是跨平台的,适配iOS、Android、HTML5、Windows和Mac系统,功能侧重于原生移动平台。点击链接加入群聊【Unity/Cocos交流群】【国籍】:Coco

- springboot宠物咖啡馆平台的设计与实现

然然学长

springboot宠物java后端intellij-idea开发语言

运行环境环境说明:开发语言:java框架:springboot,vueJDK版本:JDK1.8数据库:mysql5.7+(推荐5.7,8.0也可以)数据库工具:Navicat11+开发软件:idea/eclipse(推荐idea)Maven包:Maven3.3.9+系统详细实现管理员模块的实现用户信息管理基于SpringBoot的宠物咖啡馆平台的设计与实现的系统管理员可以管理用户,可以对用户信息添

- 学习小组Day4笔记--王英芳

一万万万万

R语言基础准备工作电脑用户名需要是英文R基础,Rstudio人性化界面资源Rfordatasciencechapter1下载RandRstudio给自己一个全新的R语言环境R是什么一种变成语言,统计计算和绘图的环境,汇集了许多函数,强大分析功能。图形界面Rstudio开源集成开发环境IDE4个板块,脚本编辑器,控制台(脚本运行,结果显示),environment(对象/变量列表)history,文

- R语言 基础笔记

waterHBO

r语言笔记开发语言

起因:今天不知道要写什么。把之前的笔记复制一下。代码开头,导入:#清除系统变量rm(list=ls())#隐藏警告信息:options(warn=-1)#把当前目录,设置为工作目录。library(rstudioapi)current_folder_path0.0&ideology<10.0)分组聚合,类似groupby()df2<-aggregate(df1KaTeXparseerror:Exp

- R语言包AMORE安装报错问题以及RStudio与Rtools环境配置

卡卡_R-Python

R语言数据分析与可视化r语言开发语言

在使用R语言进行AMORE安装时会遇到报错,这时候需要采用解决办法:'''AMORE包安装,需要离线官网下载安装包:Indexof/src/contrib/Archive/AMORE(r-project.org)https://cran.r-project.org/src/contrib/Archive/AMORE/一、出现的问题最近开始学习R语言,安装了最新版的R4.4.1和RStudio,但安

- 嵌入式鸿蒙系统开发语言与开发方法分析

嵌入式开发星球

鸿蒙万物互联人工智能之卓越harmonyos开发语言华为

大家好,今天主要给大家分享一下,HarmonyOS系统的主力开发语言ArkTS语言开发方法,它是基于TypeScript(简称TS)语言扩展而来。第一:ArkTS语言基本特性目的:声明式UI,让开发者以更简洁,更自然的方式开发高性能应用。声明式UI基本特性:基本UI描述:ArkTS定义了各种装饰器、自定义组件、UI描述机制,再配合UI开发框架中的UI内置组件、事件方法、属性方法等共同构成了UI开发

- 今日复盘71/365

文青十三

最近在工作上一直都在做同样的工作,开发游戏技能,做的我头疼,没有新意,各种乱七八糟的设计,让我对这份工作失去了兴趣。有时候真相换一份工作,但是能换到哪去呢。其实现在的公司都差不多,在这里不管怎么说还算是比较自由的,再加上月还贷压力那么大,有一个月没有工资,我过不下去了。为了能好好工作,今天有开始学习新技术。不管怎么说我对新技术还是一直都保持着兴趣的,所以决定先花上三四天把新开发语言的基础学会。然后

- 生态位宽度计算&可视化展示(R语言)

光疏介质

r语言

生态位宽度是指物种(或其它生物单位)在群落中所利用的各种不同资源的总和。物种的生态位越宽,该物种的特化程度就越小,倾向于泛化种(generalistspecies);物种的生态位越窄,倾向于是一个特化种(specialistsspecies)。本篇所使用为生态位宽度指数即**Levins的生态位宽度指数。**(除此之外也有用shannon指数)#安装并加载必要的包if(!requireNamesp

- 解锁前端新潜能:如何使用 Rust 锈化前端工具链

京东零售技术

前端taro前端taro

前言近年来,Rust的受欢迎程度不断上升。首先,在操作系统领域,Rust已成为Linux内核官方认可的开发语言之一,Windows也宣布将使用Rust来重写内核,并重写部分驱动程序。此外,国内手机厂商Vivo也宣布使用Rust开发了名为“蓝河”的操作系统。除此之外,Rust在图形渲染、游戏开发、中间件开发、边缘计算、计算安全等领域也是遍地开花,可以说,Rust正在以惊人的速度重塑着各个领域的发展,

- 基于java+SpringBoot+Vue的小徐影城管理系统设计与实现

paterWang

Java精品毕设实战计算机毕业设计Javajavaspringbootvue.js

开发语言:Java数据库:MySQL技术:SpringBoot+MyBatis工具:IDEA/Ecilpse、Navicat、Maven系统简介小徐影城管理系统是一款基于Java、SpringBoot和Vue.js技术开发的影院管理系统,旨在为用户提供一个便捷、高效的在线购票和影院管理平台。系统通过B/S架构,实现了管理员和用户两端的功能操作,使得影院管理更加系统化、规范化。整体功能包含:电影信息

- R语言多项逻辑回归-因变量是无序多分类

医学和生信笔记

医学统计学r语言医学统计学

因变量是无序多分类资料(>2)时,可使用多分类逻辑回归(multinomiallogisticregression)。使用课本例16-5的数据,课本电子版及数据已上传到QQ群,自行下载即可。某研究人员欲了解不同社区和性别之间居民获取健康知识的途径是否相同,对2个社区的314名成人进行了调查,其中X1是社区,社区1用0表示,社区2用1表示;X2是性别,0是男,1是女,Y是获取健康知识途径,1是传统大

- 计算机毕业设计 SSM高校网上报名系统 网上报名数据系统 会计网上报名系统Java

计算机程序老哥

作者主页:计算机毕业设计老哥有问题可以主页问我一、开发介绍1.1开发环境开发语言:Java数据库:MySQL系统架构:B/S后端:SSM(Spring+SpringMVC+Mybatis)前端:Vue工具:IDEA或者Eclipse,JDK1.8,Maven二、系统介绍2.1图片展示注册登录页面:登陆前端页面功能:首页、级别专业、系统论坛、系统公告、个人中心、后台管理、在线客服首页级别专业系统公告

- java计算机毕业设计Vue潍坊学院宿舍管理系统设计与实现MyBatis+系统+LW文档+源码+调试部署

一梵sheji288

javamybatisvue.js

java计算机毕业设计Vue潍坊学院宿舍管理系统设计与实现MyBatis+系统+LW文档+源码+调试部署java计算机毕业设计Vue潍坊学院宿舍管理系统设计与实现MyBatis+系统+LW文档+源码+调试部署本源码技术栈:项目架构:B/S架构开发语言:Java语言开发软件:ideaeclipse前端技术:Layui、HTML、CSS、JS、JQuery等技术后端技术:JAVA运行环境:Win10、

- Protocol Buffer编译器安装

雪域迷影

本文翻译自ProtocolBufferCompilerInstallationProtocolBufferCompilerInstallation如何安装protocolbuffer编译器尽管不是强制性的,但gRPC应用程序通常利用ProtocolBuufer来进行服务定义和数据序列化。该站点上的大多数示例代码都使用protocolbuffer语言(proto3)的版本3。protocolbuff

- R语言自学笔记-2内置数据集

实验室长工

#b站视频——R语言入门与数据分析#内置数据集#固定格式的数据(矩阵、数据框或一个时间序列等)#统计建模、回归分析等试验需要找合适的数据集#R内置数据集,存储在,通过help(package="datasets")#通过data函数访问这些数据集data()#得到新窗口前面:数据集名字后面:内容#包含R所有用到的数据类型,包括:向量、矩阵、列表、因子、数据框以及时间序列等#直接输入数据集的名字就可

- springboot旅游管理系统的设计与实现

然然学长

springboot旅游java毕业设计后端

运行环境环境说明:开发语言:java框架:springboot,vueJDK版本:JDK1.8数据库:mysql5.7+(推荐5.7,8.0也可以)数据库工具:Navicat11+开发软件:idea/eclipse(推荐idea)Maven包:Maven3.3.9+系统实现登录模块的实现用户要想进入本系统,必须通过正确的用户名和密码,选择登录类型进行登录操作,在登录时系统会以用户名、密码和登录类型

- 基于SpringBoot的在线汽车租赁信息管理系统

计算机学姐

前后端分离项目源码分享SpringBoot源码Vue源码springboot汽车后端javavue.jsspringmysql

作者:计算机学姐开发技术:SpringBoot、SSM、Vue、MySQL、JSP、ElementUI等,“文末源码”。专栏推荐:前后端分离项目源码、SpringBoot项目源码、SSM项目源码系统展示【2025最新】基于Java+SpringBoot+Vue+MySQL的在线汽车租赁信息管理系统,前后端分离。开发语言:Java数据库:MySQL技术:SpringBoot、Vue、MybaitsP

- 基于Java毕业设计新锐台球厅管理系统源码+系统+mysql+lw文档+部署软件

练练科技

java课程设计mysql

基于Java毕业设计新锐台球厅管理系统源码+系统+mysql+lw文档+部署软件基于Java毕业设计新锐台球厅管理系统源码+系统+mysql+lw文档+部署软件本源码技术栈:项目架构:B/S架构开发语言:Java语言开发软件:ideaeclipse前端技术:Layui、HTML、CSS、JS、JQuery等技术后端技术:JAVA运行环境:Win10、JDK1.8数据库:MySQL5.7/8.0源码

- java计算机毕业设计高校学生资助管理信息系统源码+mysql数据库+系统+lw文档+部署

鸿源网络

数据库mysqljava

java计算机毕业设计高校学生资助管理信息系统源码+mysql数据库+系统+lw文档+部署java计算机毕业设计高校学生资助管理信息系统源码+mysql数据库+系统+lw文档+部署本源码技术栈:项目架构:B/S架构开发语言:Java语言开发软件:ideaeclipse前端技术:Layui、HTML、CSS、JS、JQuery等技术后端技术:JAVA运行环境:Win10、JDK1.8数据库:MySQ

- 基于JAVA高校毕业就业管理系统计算机毕业设计源码+数据库+lw文档+系统+部署

源新网络

java开发语言

基于JAVA高校毕业就业管理系统计算机毕业设计源码+数据库+lw文档+系统+部署基于JAVA高校毕业就业管理系统计算机毕业设计源码+数据库+lw文档+系统+部署本源码技术栈:项目架构:B/S架构开发语言:Java语言开发软件:ideaeclipse前端技术:Layui、HTML、CSS、JS、JQuery等技术后端技术:JAVA运行环境:Win10、JDK1.8数据库:MySQL5.7/8.0源码

- 在TCGA上下载数据并且进行处理

Red Red

生信小技巧r语言数据库

浏览器搜索TCGAGDC进入网站在TCGA数据库主页选择“Repository”模式根据所需要的选项在侧边栏选择数据清空购物车!!第一次登陆可忽略将刚刚选择好的数据加入购物车,并且在购物车里下载Metadata和Cart数据,下载到同一个文件夹下。使用R语言脚本对数据进行处理,将其提取为genesymbol和样本的数据,推荐看一下该博主处理数据!!真的非常详细!他R语言脚本在这个链接里

- java责任链模式

3213213333332132

java责任链模式村民告县长

责任链模式,通常就是一个请求从最低级开始往上层层的请求,当在某一层满足条件时,请求将被处理,当请求到最高层仍未满足时,则请求不会被处理。

就是一个请求在这个链条的责任范围内,会被相应的处理,如果超出链条的责任范围外,请求不会被相应的处理。

下面代码模拟这样的效果:

创建一个政府抽象类,方便所有的具体政府部门继承它。

package 责任链模式;

/**

*

- linux、mysql、nginx、tomcat 性能参数优化

ronin47

一、linux 系统内核参数

/etc/sysctl.conf文件常用参数 net.core.netdev_max_backlog = 32768 #允许送到队列的数据包的最大数目

net.core.rmem_max = 8388608 #SOCKET读缓存区大小

net.core.wmem_max = 8388608 #SOCKET写缓存区大

- php命令行界面

dcj3sjt126com

PHPcli

常用选项

php -v

php -i PHP安装的有关信息

php -h 访问帮助文件

php -m 列出编译到当前PHP安装的所有模块

执行一段代码

php -r 'echo "hello, world!";'

php -r 'echo "Hello, World!\n";'

php -r '$ts = filemtime("

- Filter&Session

171815164

session

Filter

HttpServletRequest requ = (HttpServletRequest) req;

HttpSession session = requ.getSession();

if (session.getAttribute("admin") == null) {

PrintWriter out = res.ge

- 连接池与Spring,Hibernate结合

g21121

Hibernate

前几篇关于Java连接池的介绍都是基于Java应用的,而我们常用的场景是与Spring和ORM框架结合,下面就利用实例学习一下这方面的配置。

1.下载相关内容: &nb

- [简单]mybatis判断数字类型

53873039oycg

mybatis

昨天同事反馈mybatis保存不了int类型的属性,一直报错,错误信息如下:

Caused by: java.lang.NumberFormatException: For input string: "null"

at sun.mis

- 项目启动时或者启动后ava.lang.OutOfMemoryError: PermGen space

程序员是怎么炼成的

eclipsejvmtomcatcatalina.sheclipse.ini

在启动比较大的项目时,因为存在大量的jsp页面,所以在编译的时候会生成很多的.class文件,.class文件是都会被加载到jvm的方法区中,如果要加载的class文件很多,就会出现方法区溢出异常 java.lang.OutOfMemoryError: PermGen space.

解决办法是点击eclipse里的tomcat,在

- 我的crm小结

aijuans

crm

各种原因吧,crm今天才完了。主要是接触了几个新技术:

Struts2、poi、ibatis这几个都是以前的项目中用过的。

Jsf、tapestry是这次新接触的,都是界面层的框架,用起来也不难。思路和struts不太一样,传说比较简单方便。不过个人感觉还是struts用着顺手啊,当然springmvc也很顺手,不知道是因为习惯还是什么。jsf和tapestry应用的时候需要知道他们的标签、主

- spring里配置使用hibernate的二级缓存几步

antonyup_2006

javaspringHibernatexmlcache

.在spring的配置文件中 applicationContent.xml,hibernate部分加入

xml 代码

<prop key="hibernate.cache.provider_class">org.hibernate.cache.EhCacheProvider</prop>

<prop key="hi

- JAVA基础面试题

百合不是茶

抽象实现接口String类接口继承抽象类继承实体类自定义异常

/* * 栈(stack):主要保存基本类型(或者叫内置类型)(char、byte、short、 *int、long、 float、double、boolean)和对象的引用,数据可以共享,速度仅次于 * 寄存器(register),快于堆。堆(heap):用于存储对象。 */ &

- 让sqlmap文件 "继承" 起来

bijian1013

javaibatissqlmap

多个项目中使用ibatis , 和数据库表对应的 sqlmap文件(增删改查等基本语句),dao, pojo 都是由工具自动生成的, 现在将这些自动生成的文件放在一个单独的工程中,其它项目工程中通过jar包来引用 ,并通过"继承"为基础的sqlmap文件,dao,pojo 添加新的方法来满足项

- 精通Oracle10编程SQL(13)开发触发器

bijian1013

oracle数据库plsql

/*

*开发触发器

*/

--得到日期是周几

select to_char(sysdate+4,'DY','nls_date_language=AMERICAN') from dual;

select to_char(sysdate,'DY','nls_date_language=AMERICAN') from dual;

--建立BEFORE语句触发器

CREATE O

- 【EhCache三】EhCache查询

bit1129

ehcache

本文介绍EhCache查询缓存中数据,EhCache提供了类似Hibernate的查询API,可以按照给定的条件进行查询。

要对EhCache进行查询,需要在ehcache.xml中设定要查询的属性

数据准备

@Before

public void setUp() {

//加载EhCache配置文件

Inpu

- CXF框架入门实例

白糖_

springWeb框架webserviceservlet

CXF是apache旗下的开源框架,由Celtix + XFire这两门经典的框架合成,是一套非常流行的web service框架。

它提供了JAX-WS的全面支持,并且可以根据实际项目的需要,采用代码优先(Code First)或者 WSDL 优先(WSDL First)来轻松地实现 Web Services 的发布和使用,同时它能与spring进行完美结合。

在apache cxf官网提供

- angular.equals

boyitech

AngularJSAngularJS APIAnguarJS 中文APIangular.equals

angular.equals

描述:

比较两个值或者两个对象是不是 相等。还支持值的类型,正则表达式和数组的比较。 两个值或对象被认为是 相等的前提条件是以下的情况至少能满足一项:

两个值或者对象能通过=== (恒等) 的比较

两个值或者对象是同样类型,并且他们的属性都能通过angular

- java-腾讯暑期实习生-输入一个数组A[1,2,...n],求输入B,使得数组B中的第i个数字B[i]=A[0]*A[1]*...*A[i-1]*A[i+1]

bylijinnan

java

这道题的具体思路请参看 何海涛的微博:http://weibo.com/zhedahht

import java.math.BigInteger;

import java.util.Arrays;

public class CreateBFromATencent {

/**

* 题目:输入一个数组A[1,2,...n],求输入B,使得数组B中的第i个数字B[i]=A

- FastDFS 的安装和配置 修订版

Chen.H

linuxfastDFS分布式文件系统

FastDFS Home:http://code.google.com/p/fastdfs/

1. 安装

http://code.google.com/p/fastdfs/wiki/Setup http://hi.baidu.com/leolance/blog/item/3c273327978ae55f93580703.html

安装libevent (对libevent的版本要求为1.4.

- [强人工智能]拓扑扫描与自适应构造器

comsci

人工智能

当我们面对一个有限拓扑网络的时候,在对已知的拓扑结构进行分析之后,发现在连通点之后,还存在若干个子网络,且这些网络的结构是未知的,数据库中并未存在这些网络的拓扑结构数据....这个时候,我们该怎么办呢?

那么,现在我们必须设计新的模块和代码包来处理上面的问题

- oracle merge into的用法

daizj

oraclesqlmerget into

Oracle中merge into的使用

http://blog.csdn.net/yuzhic/article/details/1896878

http://blog.csdn.net/macle2010/article/details/5980965

该命令使用一条语句从一个或者多个数据源中完成对表的更新和插入数据. ORACLE 9i 中,使用此命令必须同时指定UPDATE 和INSE

- 不适合使用Hadoop的场景

datamachine

hadoop

转自:http://dev.yesky.com/296/35381296.shtml。

Hadoop通常被认定是能够帮助你解决所有问题的唯一方案。 当人们提到“大数据”或是“数据分析”等相关问题的时候,会听到脱口而出的回答:Hadoop! 实际上Hadoop被设计和建造出来,是用来解决一系列特定问题的。对某些问题来说,Hadoop至多算是一个不好的选择,对另一些问题来说,选择Ha

- YII findAll的用法

dcj3sjt126com

yii

看文档比较糊涂,其实挺简单的:

$predictions=Prediction::model()->findAll("uid=:uid",array(":uid"=>10));

第一个参数是选择条件:”uid=10″。其中:uid是一个占位符,在后面的array(“:uid”=>10)对齐进行了赋值;

更完善的查询需要

- vim 常用 NERDTree 快捷键

dcj3sjt126com

vim

下面给大家整理了一些vim NERDTree的常用快捷键了,这里几乎包括了所有的快捷键了,希望文章对各位会带来帮助。

切换工作台和目录

ctrl + w + h 光标 focus 左侧树形目录ctrl + w + l 光标 focus 右侧文件显示窗口ctrl + w + w 光标自动在左右侧窗口切换ctrl + w + r 移动当前窗口的布局位置

o 在已有窗口中打开文件、目录或书签,并跳

- Java把目录下的文件打印出来

蕃薯耀

列出目录下的文件文件夹下面的文件目录下的文件

Java把目录下的文件打印出来

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

蕃薯耀 2015年7月11日 11:02:

- linux远程桌面----VNCServer与rdesktop

hanqunfeng

Desktop

windows远程桌面到linux,需要在linux上安装vncserver,并开启vnc服务,同时需要在windows下使用vnc-viewer访问Linux。vncserver同时支持linux远程桌面到linux。

linux远程桌面到windows,需要在linux上安装rdesktop,同时开启windows的远程桌面访问。

下面分别介绍,以windo

- guava中的join和split功能

jackyrong

java

guava库中,包含了很好的join和split的功能,例子如下:

1) 将LIST转换为使用字符串连接的字符串

List<String> names = Lists.newArrayList("John", "Jane", "Adam", "Tom");

- Web开发技术十年发展历程

lampcy

androidWeb浏览器html5

回顾web开发技术这十年发展历程:

Ajax

03年的时候我上六年级,那时候网吧刚在小县城的角落萌生。传奇,大话西游第一代网游一时风靡。我抱着试一试的心态给了网吧老板两块钱想申请个号玩玩,然后接下来的一个小时我一直在,注,册,账,号。

彼时网吧用的512k的带宽,注册的时候,填了一堆信息,提交,页面跳转,嘣,”您填写的信息有误,请重填”。然后跳转回注册页面,以此循环。我现在时常想,如果当时a

- 架构师之mima-----------------mina的非NIO控制IOBuffer(说得比较好)

nannan408

buffer

1.前言。

如题。

2.代码。

IoService

IoService是一个接口,有两种实现:IoAcceptor和IoConnector;其中IoAcceptor是针对Server端的实现,IoConnector是针对Client端的实现;IoService的职责包括:

1、监听器管理

2、IoHandler

3、IoSession

- ORA-00054:resource busy and acquire with NOWAIT specified

Everyday都不同

oraclesessionLock

[Oracle]

今天对一个数据量很大的表进行操作时,出现如题所示的异常。此时表明数据库的事务处于“忙”的状态,而且被lock了,所以必须先关闭占用的session。

step1,查看被lock的session:

select t2.username, t2.sid, t2.serial#, t2.logon_time

from v$locked_obj

- javascript学习笔记

tntxia

JavaScript

javascript里面有6种基本类型的值:number、string、boolean、object、function和undefined。number:就是数字值,包括整数、小数、NaN、正负无穷。string:字符串类型、单双引号引起来的内容。boolean:true、false object:表示所有的javascript对象,不用多说function:我们熟悉的方法,也就是

- Java enum的用法详解

xieke90

enum枚举

Java中枚举实现的分析:

示例:

public static enum SEVERITY{

INFO,WARN,ERROR

}

enum很像特殊的class,实际上enum声明定义的类型就是一个类。 而这些类都是类库中Enum类的子类 (java.l