gbdt python_GBDT回归的原理及Python实现

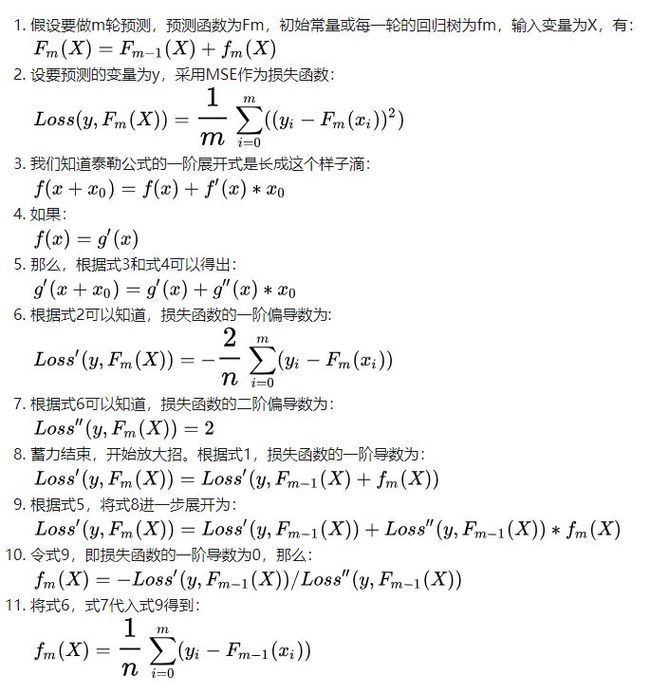

一、原理篇

1.1 温故知新回归树是GBDT的基础,之前的一篇文章曾经讲过回归树的原理和实现。链接如下:

1.2 预测年龄仍然以预测同事年龄来举例,从《回归树》那篇文章中我们可以知道,如果需要通过一个常量来预测同事的年龄,平均值是最佳选择之一。

1.3 年龄的残差我们不妨假设同事的年龄分别为5岁、6岁、7岁,那么同事的平均年龄就是6岁。所以我们用6岁这个常量来预测同事的年龄,即[6, 6, 6]。每个同事年龄的残差 = 年龄 - 预测值 = [5, 6, 7] - [6, 6, 6],所以残差为[-1, 0, 1]

1.4 预测年龄的残差为了让模型更加准确,其中一个思路是让残差变小。如何减少残差呢?我们不妨对残差建立一颗回归树,然后预测出准确的残差。假设这棵树预测的残差是[-0.9,

0, 0.9],将上一轮的预测值和这一轮的预测值求和,每个同事的年龄 = [6, 6, 6] + [-0.9, 0, 0.9] = [5.1,

6, 6.9],显然与真实值[5, 6, 7]更加接近了, 年龄的残差此时变为[-0.1, 0, 0.1],预测的准确性得到了提升。

1.5 GBDT重新整理一下思路,假设我们的预测一共迭代3轮 年龄:[5, 6, 7]

第1轮预测:6, 6, 6

第1轮残差:[-1, 0, 1]

第2轮预测:6, 6, 6 + -0.9, 0, 0.9 = [5.1, 6, 6.9]

第2轮残差:[-0.1, 0, 0.1]

第3轮预测:6, 6, 6 + -0.9, 0, 0.9 + -0.08, 0, 0.07 = [5.02, 6, 6.97]

第3轮残差:[-0.08, 0, 0.03]

看上去残差越来越小,而这种预测方式就是GBDT算法。

1.6 公式推导看到这里,相信您对GBDT已经有了直观的认识。这么做有什么科学依据么,为什么残差可以越来越小呢?前方小段数学公式低能预警。

因此,我们需要通过用第m-1轮残差的均值来得到函数fm,进而优化函数Fm。而回归树的原理就是通过最佳划分区域的均值来进行预测。所以fm可以选用回归树作为基础模型,将初始值,m-1颗回归树的预测值相加便可以预测y。

二、实现篇

Python实现了GBDT回归算法,没有依赖任何第三方库,便于学习和使用。

2.1 导入回归树类回归树是我之前已经写好的一个类,在之前的文章详细介绍过,代码请参考:

https://github.com/tushushu/imylu/blob/master/imylu/tree/regression_tree.py

from ..tree.regression_tree import RegressionTree

2.2 创建GradientBoostingBase类初始化,存储回归树、学习率、初始预测值和变换函数。(注:回归不需要做变换,因此函数的返回值等于参数)

class GradientBoostingBase(object): def __init__(self): self.trees = None self.lr = None self.init_val = None self.fn = lambda x: x

2.3 计算初始预测值初始预测值即y的平均值。

def _get_init_val(self, y): return sum(y) / len(y)

2.4 计算残差

def _get_residuals(self, y, y_hat): return [yi - self.fn(y_hat_i) for yi, y_hat_i in zip(y, y_hat)]

2.5 训练模型

训练模型的时候需要注意以下几点:

1. 控制树的最大深度max_depth; 2. 控制分裂时最少的样本量min_samples_split; 3.

训练每一棵回归树的时候要乘以一个学习率lr,防止模型过拟合; 4. 对样本进行抽样的时候要采用有放回的抽样方式。

def fit(self, X, y, n_estimators, lr, max_depth, min_samples_split, subsample=None): self.init_val = self._get_init_val(y) n = len(y) y_hat = [self.init_val] * n residuals = self._get_residuals(y, y_hat) self.trees = [] self.lr = lr for _ in range(n_estimators): idx = range(n) if subsample is not None: k = int(subsample * n) idx = choices(population=idx, k=k) X_sub = [X[i] for i in idx] residuals_sub = [residuals[i] for i in idx] y_hat_sub = [y_hat[i] for i in idx] tree = RegressionTree() tree.fit(X_sub, residuals_sub, max_depth, min_samples_split) self._update_score(tree, X_sub, y_hat_sub, residuals_sub) y_hat = [y_hat_i + lr * res_hat_i for y_hat_i, res_hat_i in zip(y_hat, tree.predict(X))] residuals = self._get_residuals(y, y_hat) self.trees.append(tree)

2.6 预测一个样本

def _predict(self, Xi): return self.fn(self.init_val + sum(self.lr * tree._predict(Xi) for tree in self.trees))

2.7 预测多个样本

def predict(self, X): return [self._predict(Xi) for Xi in X]

三、效果评估

3.1 main函数

使用著名的波士顿房价数据集,按照7:3的比例拆分为训练集和测试集,训练模型,并统计准确度。

@run_timedef main(): print("Tesing the accuracy of GBDT regressor...") X, y = load_boston_house_prices() X_train, X_test, y_train, y_test = train_test_split( X, y, random_state=10) reg = GradientBoostingRegressor() reg.fit(X=X_train, y=y_train, n_estimators=4, lr=0.5, max_depth=2, min_samples_split=2) get_r2(reg, X_test, y_test)

3.2 效果展示最终拟合优度0.851,运行时间5.0秒,效果还算不错~

3.3 工具函数本人自定义了一些工具函数,可以在github上查看

https://github.com/tushushu/imylu/blob/master/imylu/utils.py

run_time - 测试函数运行时间

load_boston_house_prices - 加载波士顿房价数据

train_test_split - 拆分训练集、测试集

get_r2 - 计算拟合优度

四、总结

GBDT回归的原理:平均值加回归树

GBDT回归的实现:加加减减for循环

WeChat:https://mp.weixin.qq.com/s/t7kxG9_6ZBIKpuKFZBU0Jg