Python量化投资——年化收益26%,一个大小盘轮轮动量化投资策略的回测效果

大小盘轮动选股策略

- Python量化投资——使用`qteasy`测试一个大小盘轮动投资策略

-

- 问题介绍

- 策略思想

- 策略的实现

-

- 创建交易策略

- 配置回测参数

- 策略的回测结果

- 策略的进一步改进

-

- 可视化报告的使用

- 交易明细报告

- 改进后的策略设置

- 改进后的结果

- 策略思路的延伸

Python量化投资——使用qteasy测试一个大小盘轮动投资策略

问题介绍

今天我们尝试利用qteasy模块来测试一个大小盘轮动投资策略,看看它能否给我们带来超额收益。

qteasy是本人正在开发的一个快速量化交易工具包,使用这个工具包,可以快速灵活地生成各种量化交易策略,生成历史数据并回测策略的表现,有针对性地优化策略的性能;未来还将提供实时自动化交易功能。该项目正在开发中,Github项目地址在这里:https://github.com/shepherdpp/qteasy

大小盘轮动是一个非常基本而且常见的投资策略。大家在做投资的时候可能会有这样的感觉,有时候大盘股拼命上涨,而很多小盘股按兵不动,出现所谓的“指数涨股票不涨”的情况。然而有时候又恰恰相反,大盘股不涨,而小盘股此起彼伏地往上涨。

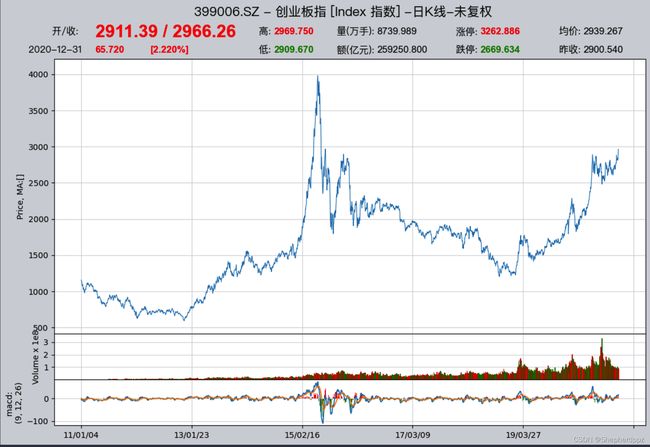

我们可以用沪深300指数(000300.SH)代表大盘股,用创业板指(399006.SZ)代表小盘股,通过qteasy查看他们过去十年的走势:

import qteasy as qt

qt.candle('000300.SH', start='20110101', end='20201231', asset_type='IDX', mav=[])

qt.candle('399006.SH', start='20110101', end='20201231', asset_type='IDX', mav=[])

把两张图重叠起来看会更加清楚地发现,这两个指数的涨跌在不少时段是截然相反的,例如:

- 从2013年一月一直到2014年年中,沪深300基本上处于震荡下行的状态,而同一时段的创业板指开始了一路上涨

- 而从2017年的年初一直到2018年3月,创业板指一路下跌,而同期的沪深300指数却一路上行从3000点左右上攻到了4400点

如果对比较短期的行情,两个指数之间的差异更多,这时候如果我们可以在大盘股和小盘股之间轮动选股投资,是否会比单独投资大盘股或者小盘股收益更大呢?下面我们就来测试一下。

策略思想

在大小盘之间进行轮动,首先可以考虑最简单的情形:在前面提到的两个指数之间轮动,每天选择未来可能的涨幅较大的指数持有。那么如何判断哪一个指数未来的涨幅较大呢?大家可能有自己的想法,在这里我选择根据趋势来判断:

- 分别计算两个指数在过去20天的涨幅,也就是今天的价格相对于20天前价格的涨幅

- 选择涨幅较大的那个指数,在第二天持有,同时卖掉涨幅较小的指数

如果大家有其他的判断方式,欢迎在文末留言。

上面的思路非常简单,也很容易每天实现,只要每天使用当天的收盘价除以20天前的收盘价,计算当日涨跌幅,对比一下两个指数的涨跌幅,第二天根据前一天的结果操作即可:

当 日 涨 幅 = P r i c e 0 P r i c e 20 − 1 当日涨幅 = \frac{Price_0}{Price_{20}} - 1 当日涨幅=Price20Price0−1

策略的实现

根据上述的策略思路,我们很容易在qteasy中实现这样的轮动选股策略:

创建交易策略

首先,我们需要在queasy中实现一个选股策略,它需要根据“N日价格涨幅”来选股,从两个指数中选择N日价格涨幅最大的一个股票或资产,在qteasy中其实已经有了一个内置策略,能够实现上述目标,这个策略的名称为ndayrate,直接引用这个名称即可使用这个策略。因此,我们首先创建一个Operator对象,并引用这个策略:

op = qt.Operator(strategies = 'ndayrate', signal_type='pt')

现在这个策略已经创建好了,但是我们还需要做一些最基本的设定,确保它能按照我们的想法选股,必要的参数如下:

op.set_parameter(0,

sample_freq='d', # 策略的选股周期为每日选股

sort_ascending=False, # 设置选择涨幅最大的指数

proportion_or_quantity=1, # 设置每次选择一只指数后续持有

pars=(20, ), # 策略参数N=20,比较20日涨幅

data_types='close') # 使用收盘价计算涨幅

在上面的代码段中,我们通过几个简单的参数设置选股策略的基本行为:

sample_freq='d': 每日选股,如果设置选股周期为'w'表示每周选股,'2d'表示每两天选股一次sort_ascending=False:该策略的操作方式是将所有的N日涨幅排序后取前几位,因为需要取最大涨幅,因此需要降序排列,如果要取最小涨幅,则需要设置sort_ascending=Trueproportion_or_quantity=1:选择的股票数量,因为从两个指数中固定二选一,因此设置此参数为1pars=(20, ):策略参数N,设置为20表示根据20日涨幅选股data_types='close':默认值,计算收盘价的涨幅

配置回测参数

配置好选股策略以后,需要通过回测检验策略的表现,也就是调用沪深300和创业板两个指数的实际历史数据,进行模拟交易,看看模拟交易的结果是否能够跑赢大盘。在实际操作中,卖卖大盘指数不太容易,不过一般都可以很容易找到跟踪大盘指数的ETF基金来代替大盘,不过为了简单起见,我们这里就直接投资于2011年1月1日一直到2020年12月31日之间的沪深300和创业板指数,假设交易费率为万分之一,双向收费,看看投资的结果如何。

使用qteasy,调用qt.configure()对回测参数进行基本配置:

qt.configure(asset_pool=['000300.SH',

'399006.SZ'], # 投资指数包括沪深300和创业板指数

invest_amounts=100000, # 投入金额为十万元

asset_type='IDX', # 为简单起见,直接投资于指数

cost_rate_buy=0.0001, # 买入资产时交易费用万分之一

cost_rate_sell=0.0001, # 卖出资产时的交易费用为万分之一

invest_start='20110101', # 模拟交易开始日期

invest_end='20201231', # 模拟交易结束日期

trade_batch_size=0, # 买入资产时最小交易批量

sell_batch_size=0) # 卖出资产时最小交易批量

上面的配置含义如下

asset_pool=['000300.SH', '399006.SZ']:投资目标指数用列表形式给出,如果要投资其他的指数或ETF基金,直接传入证券代码即可,如果要从三个或更多的证券中选股,直接加入列表中即可invest_amounts=100000: 投资金额为十万元,如果需要模拟多次分批投入,还可以传入一个列表,不过需要分别指定每次投入的具体日期asset_type='IDX': 投资标的类型:'E'代表股票,'IDX'代表指数,'FD'代表基金,'FT'代表期货,'OPT'代表期权cost_rate_buy=0.0001: 设置买入和卖出交易费用比例,qteasy还支持设置最低费用、固定费用等等,这里只简单设置费率即可cost_rate_sell=0.0001:invest_start='20110101': 模拟交易开始日期invest_end='20201231': 模拟交易结束日期trade_batch_size=0: 买入资产时最小交易批量,0代表可以交易任意份额,1代表只能交易整数份,这里可以输入任意大于0的数sell_batch_size=0: 卖出资产时最小交易批量为0

qteasy还有其他的配置参数,参见qteasy的文档。

策略的回测结果

设置好所有的配置后,即可以开始回测了,调用qt.run()开始回测,回测的同时,我们开启可视化图表输出,并且开启交易明细记录:

res=qt.run(op, visual=True, print_backtest_log=True)

片刻后,回测完成,打印报告如下:

====================================

| |

| BACK TESTING RESULT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 142.4ms

time consumption for operation back looping: 3s369.3ms

investment starts on 2011-01-04 00:00:00

ends on 2020-12-31 00:00:00

Total looped periods: 10.0 years. - 一共模拟了十年的交易

-------------operation summary:------------

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 74 79 153 47.2% 0.0% 52.8%

399006.SZ 85 118 203 48.5% 0.0% 51.5%

Total operation fee: ¥ 3,122.37 - 总交易费用

total investment amount: ¥ 100,000.00 - 初始投资金额十万元

final value: ¥ 514,251.88 - 十年后投资总金额来到了五十一万

Total return: 414.25% - 十年总收益率

Avg Yearly return: 17.80% - 年化收益率

Skewness: -0.38

Kurtosis: 2.88

Benchmark return: 63.38% - 同期沪深300指数的总收益

Benchmark Yearly return: 5.03% - 沪深300的年化收益

------strategy loop_results indicators------

alpha: 0.185

Beta: 0.691

Sharp ratio: 0.726

Info ratio: 0.049

250 day volatility: 0.256

Max drawdown: 50.57%

peak / valley: 2015-06-03 / 2016-06-13

recovered on: 2020-02-18

===========END OF REPORT=============

从回测的结果可以很容易看出,这个策略是跑赢了沪深300大盘指数的,在这十年间沪深300的年化收益率只有可怜的5%左右,甚至比某些收益较高的定期产品都不如,而我们这个策略的投资年化收益率达到了17.8%,十年间总资产从十万元达到了五十多万元,翻了五倍多

策略的进一步改进

我们的策略获得了初步的成功,不过,光看总回报率还不能完全说明问题,策略在整个十年间的表现如何呢?这就需要进一步分析,看看能否进一步改进这个策略。这时我们需要进一步查看回测的结果,尤其是可视化结果和交易明细记录,通过这些记录和报告来找到策略的不足和改进点。

可视化报告的使用

由于设置了visual=True,在回测报告的最后,还能看到运行结果的可视化图表报告如下:

可视化图表是qteasy的一个很有用的功能。首先我们可以看到回测的历史回报率曲线图。这个曲线图以百分比为单位,将投资组合的回报率曲线和一个参考曲线(默认情况下参考曲线是沪深300指数,可以通过qt.configure(reference_asset='xxxxxx.xx')来设置为不同的指数)的收益率对比。红色曲线为投资组合的收益率,而蓝色曲线为参考指数收益率。

在这张图的参考指数曲线上,会用红、绿色箭头标注所有的买卖点,同时,图表在持有仓位的时间区间填充上绿色,响应没有持仓(空仓)的时段会保持为白色,这样就很容易看出整个投资历史上组合的回报率,以及买卖、持仓的大致时段和比例。

紧接着第一张图表,后续五张图表都是历史曲线图,显示了投资回报的多种不同的评价指标,这里面我感觉最有用的是“underwater”图,也就是第六张图,显示了投资资产回撤的情况,这个表我们过一会来仔细分析。

最下面还有并列的三张图表,分别统计了历史上历年或历月的收益率,其中可以看到整个十年中有三年(2011年、2016年和2018年)的收益率是负的,其余年份均实现了正收益。

了解了可视化图表,我们来分析历史曲线,大家可以看着历史回报率曲线图,并开始设想,加入我按这个投资策略开始投资,从2015年6月3日开始,我的收益率会如何?结果是:到2016年6月13日亏损50.6%,然后一直到2020年2月才能解套!如下图:

同样,我们从第六张underwater图中也可以看到,在整个十年投资期间,总资产不断地出现回撤,50%回撤是最大最深的一次,但前期还有31%、22%的多次回撤,而且长度都不短,整个投资就是“长期被套牢,偶尔能翻盘”的状况,我相信,没有几个投资者能够熬得住这样的煎熬的,对吧?

如上图,整个十年间除2015年前后或者2020年下半年以外,几乎都处于潜水套牢状态。

因此,我们可以想办法改进一下这个策略,看看如何能够降低回撤,提升策略的性能。为此,我们需要仔细分析模拟交易回测过程中的每一笔交易,寻找降低回撤的办法。要查看回测交易的每一个细节,那就需要查看交易明细报告。

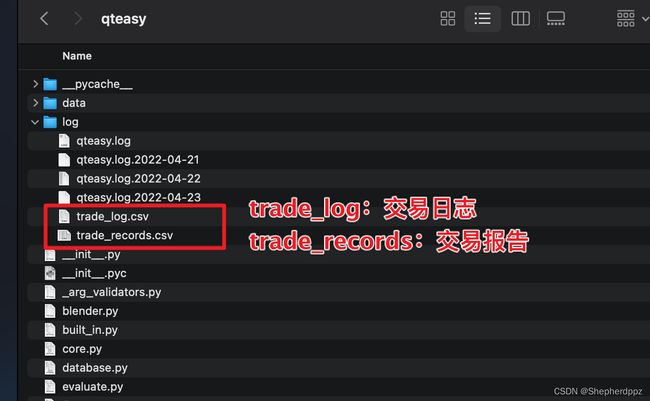

交易明细报告

我们在回测的时候,设置了print_backtest_log=True,因此系统会生成详细的交易明细报告。这份报告被保存在了qteasy/log路径下,可以看到包含两个报告,两个报告都保存为csv文件,便于用Excel打开:

打开第一个文件可以看到交易日志,交易日志中记录了每一个交易日资金的变动,持股的变动、每种股票的交易明细等信息,不管是否有交易或持股变动,每天都有记录:

从上面的文件中可以看到,1月4日买入了31份沪深300指数,到1月5日收盘时卖出了持有的沪深300指数31份,并在1月6日收盘时买入87份创业板指,并在1月7日继续持有。。。

而打开trade_records.csv文件可以看到,这里记录了每一笔成交的交易,包括交易日期、买卖方向、交易份额、价格、总金额、交易费率等等信息,由于只记录有交易的实际发生,因此信息更加紧凑:

仔细分析上面的表格,会发现这个投资策略除了在换股的时候以外,都是满仓持有的,在2015年中的股灾期间也不例外,我们找到这段时间会发现,从2015年的6月18日开始,不管是沪深300指数还是创业板指数,他们的20日收益率都已经由正转负,表明后市已经开始下跌了,然而此时策略仍然坚定地持有创业板指,这是因为创业板指的跌幅要小于沪深300,也就是收益率大于沪深300:

所以其实这时候我们的策略仍然选择了正确的指数,只不过因为两个指数都在跌,我们的策略选择了跌的少的那一个持有,减少了我们的损失。

那么,我们可否从这里出发改进我们的策略呢?思路很简单,我们可以加一条规则:

- 每天计算两个指数在过去20天的涨幅,也就是今天的价格相对于20天前价格的涨幅

- 如果选股日两个指数都小于0,那么我们第二天就空仓,一个指数都不持有

- 否则,选择涨幅较大的那个指数,在第二天持有,同时卖掉涨幅较小的指数

我们在原来的简单选股规则基础上增加了一条“过滤条件”,将两个指数都小于0的情况排除在外,好了,那么在qteasy中如何调整,以反映这个新的修改呢?

改进后的策略设置

qteasy的内置选股策略提供了一个过滤条件condition属性,默认条件下condition='any',代表没有过滤条件,现在我们需要把小于0的收益率过滤掉,因此可以设置condition='greater'同时设置过滤范围ubound=0即可:

op.set_parameter(0,

sample_freq='d',

sort_ascending=False,

proportion_or_quantity=1,

pars=(20, ),

data_types='close',

condition='greater', # 新增过滤条件:20日涨幅大于等于

ubound=0) # 过滤条件值:0

上面的设置跟前一节基本相同,增加了两个参数:

condition='greater':含义是增加过滤条件,N日涨幅必须大于等于某个值才能参加选股,这个值在ubound参数中设置。也就是说排除掉小于这个值的股票,让其无法中选ubound=0: 设置为0,这样只有涨幅大于等于0的指数才能被选中,当然还可以设置为其他浮点数

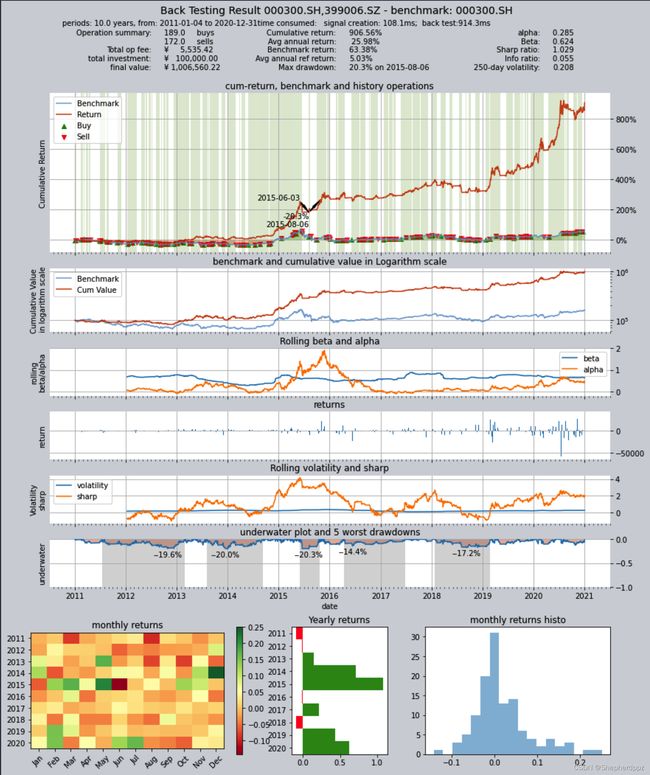

改进后的结果

同样按照前面的配置,直接执行qt.run()。这里直接放结果:

res=qt.run(op, visual=True, print_backtest_log=True)

====================================

| |

| BACK TESTING RESULT |

| |

====================================

qteasy running mode: 1 - History back testing

time consumption for operate signal creation: 108.1ms

time consumption for operation back looping: 914.3ms

investment starts on 2011-01-04 00:00:00

ends on 2020-12-31 00:00:00

Total looped periods: 10.0 years.

-------------operation summary:------------

Sell Cnt Buy Cnt Total Long pct Short pct Empty pct

000300.SH 82 85 167 24.4% 0.0% 75.6%

399006.SZ 90 104 194 41.2% 0.0% 58.8%

Total operation fee: ¥ 5,535.42

total investment amount: ¥ 100,000.00

final value: ¥1,006,560.22

Total return: 906.56%

Avg Yearly return: 25.98%

Skewness: -0.23

Kurtosis: 4.79

Benchmark return: 63.38%

Benchmark Yearly return: 5.03%

------strategy loop_results indicators------

alpha: 0.285

Beta: 0.624

Sharp ratio: 1.029

Info ratio: 0.055

250 day volatility: 0.208

Max drawdown: 20.26%

peak / valley: 2015-06-03 / 2015-08-06

recovered on: 2015-10-20

===========END OF REPORT=============

可视化图表如下:

从资产收益率图上可以看到,原来一片绿色(全程持仓)变成了白绿相间(白色区间空仓持币),资产回撤情况得到了大幅度优化:从原来的50%回撤降低到了20%左右。而且总回报率也大大提升:

- 资产总额从改进前的五十多万提高到一百万

- 总收益率从400%提升到了900%

- 年化收益率从17%提升到了26%

- 最大回撤从50%降低到了20%

看来我们的策略优化是成功的,通过计算两个指数的收益率,我们在两个指数之间轮动,同时避开股灾等两个指数都下跌的行情,我们竟然可以得到一个收益率20倍于沪深300的投资策略。

通过查看交易记录可知,的确策略在2015年6月底的股灾期间保持空仓,躲避了单边下跌的行情。

策略思路的延伸

到这里我们这篇文章就结束了,不过关于策略的优化还可以不断进行,大家可以自己尝试一下调整策略的不同参数,例如不用20日收益率,用10日、30日收益率看看效果会如何变化?另外,过滤参数也可以调整,例如过滤掉涨幅小于0.1%的指数,或者过滤掉涨幅小于-0.1%的指数。另外,是否可以不用沪深300和创业板,用别的指数代替?或者用ETF基金?等等

希望大家可以在评论区分享自己的想法和思路,我们一起开拓思路,找到更好的交易策略!