风控中的EAD、PD与LGD模型都有啥区别?

不论是金融机构的贷前评分卡、贷中评分卡跟贷后评分卡,在整个风险体系中其业务的落脚点,都有一个量化公式贯穿始中:

预期损失EL=PDEADLGD*F(m)

ECL-风险敞口

PD-逾期损失

LGD-违约损失率

风险暴露(EAD/ECL)—我们通常叫风险敞口,就是贷出去的余额;这个数据是与欠款余额、贷款额度、影子额度、产品特征等相关的金额

违约概率(PD%)—借款人的风险等级,受个人经济状况影响

违约损失率(LGD%)—当违约出现时贷款机构认为EAD中会损失的比例,受抵押或其他担保措施的影响

到期期限(F(m))—对剩余贷款期限或还款安排的调整,应用于批发市场中期限超过一年的产品

这个结果称为预期损失。预期损失是指贷款机构根据现有数据计算的期望损失。它由违约概率和损失程度量部分组成。

违约概率(Probability of Default,PD)是不还款的风险;损失程度是在违约发生后损失的程度。它和风险暴露(Exposure at Default ,EAD),违约损失率(Loss Given Default,LGD)以及贷款期限(Maturity,M)有关。

做过银行的资产报表分析就会了解到违约概率与损失程度成正比,经济下行不论是违约损失跟回收都会升高,比如疫情期间资产的坏账跟回收报表都十分不好看,具体原因无外如下:

1.资产价值下降时,借款人很有可能会想早点出货脱手,导致LGD和PD升高;

2.催收周期都变长,造成LGD上升;

3.当违约数量增多时候,LGD主要受经济下行时违约的影响,造成资本金计算和定价都不足;

4.通常风险敞口EAD( ECL)遇到像疫情这样的黑天鹅风险中,都会调节相关的敞口金额。常规上,贷款机构会根据经济周期和个体差异变化中感知的风险来放款或收紧贷款政策,这都是正常的逻辑。但我也了解到,某些机构反而会有一个EAD( ECL)会稍微升高,因为人们的信贷需求在经济环境差的时候会增加,从而让贷款机构们提高信贷规模。这时选择优质的资产放款,就非常考量机构的风险筛选能力了。

以下我们详细来谈谈这三个经典模型。

一.EAD模型

如上所述,EAD模型就是我们通常叫风险敞口,就是贷出去的余额。通常这类模型主要⽬的是应对监管,在满⾜监管要求的前提下, 尽量减少资本准备⾦, ⽤最少得成本最⼤利润。

二.PD模型

PD模型,就是我们常提到的逾期率预测模型,目前所开发的评分卡模型就是为了预测相关的逾期数据的。

常见的PD模型还包括:

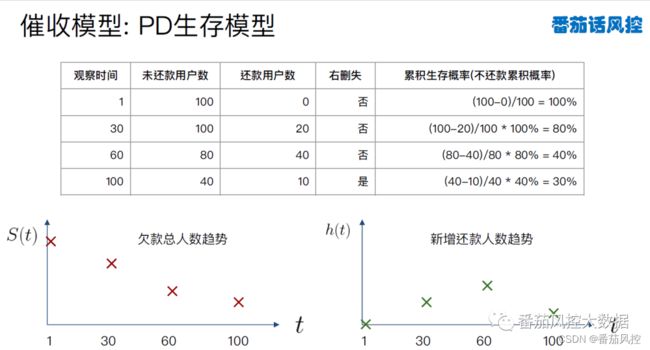

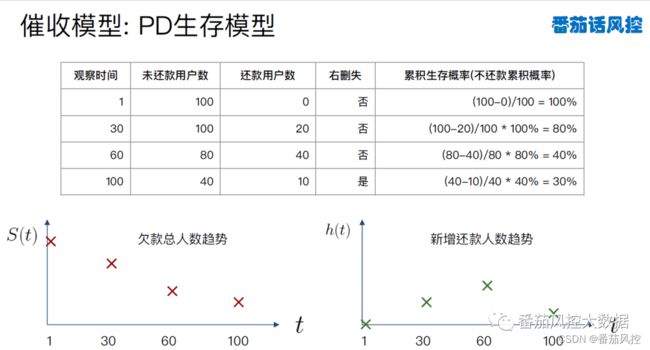

1 迁徙率模型2 ⽣存模型

其中的迁徙率模型,也是大家开发最多的模型,比如在轻度逾期预测重度逾期等相关的场景的模型等;

常见的PD模型还有生产模型

另外其他一些目前还有在使用的PD模型还包括:

①转移概率矩阵②隐⻢尔科夫模型③深度学习④强化学习

三、LGD模型

LGD模型是啥?

LGD,即Loss given default 违约损失率,简单粗暴可以理解为LGD=1-回款率。LGD是指借款人已被认定违约后,经过一系列的清偿动作后造成真实损失的程度。LGD在抵押类贷款中是非常低的,因为进入清偿期后,企业可以向法院申诉冻结借款人抵押物,通过拍卖的方法收回成本。而在信用类贷款中,LGD则相对较高。

那LGD模型又有哪些不同于其他模型的内容?

番茄风控总结了下,为各位同学总结了LGD模型的细节集中在以下几个内容:

1.LGD模型的目标变量定义

2.LGD模型时间窗口的选择

3.LGD模型开发重要细节

4.如何构建损失违约率LGD模型

5.LGD模型的表现情况如何

6. LGD跟PD模型有啥不同

7.LGD的意义何在

以下我们一一对LGD模型相关细节展开讲解。

①LGD模型目标变量定义?

LGD的目标变量定义为逾期客户在债项清收保全期后实际产生的损失占比。

②LGD模型时间窗口的选择。

1.第一种是常规机构。这类机构会把逾期时长大于M6的客户视为进入债项清收保全期。在进入债项清收保全期后,会有12-18个月完成诉讼、清偿、核销、结案等动作。那也就是说目标变量的观察开始点为贷款逾期天数180天以上开始,表现期的定义会在这之后的12-18个月;

2.第二种是催收运营能力较强的机构。比如拥有庞大的内催团队,则只要委外或打包转卖给资产管理公司则视为进入债项清收保全期。这些机构会把会把逾期时长大于M3的客户则视为进入债项清收保全期。同样,在进入债项清收保全期后,会有12-18个月完成诉讼、清偿、核销、结案等动作。那也就是说目标变量的观察开始点为贷款逾期天数90天以上开始,表现期的定义会在这之后的12-18个月。

③LGD模型开发重要细节

LGD模型可以根据时间窗口制定两个以上的子模型。

由于LGD模型的表现期需要有较长的时间,为了更快建立模型并适应业务发展需求,所以一般需要设置2个、甚至更多时间跨度的模型。例如假设我们把逾期客户定义为延滞天数大于90天的客户,那么在成功放贷后6个月即可作为观察点(最短时间获得足够的建模数据),之后12-18个月目标客户的表现期获得最后违约损失率。其次在成功放贷12个月后可以作为第二个观察点,并以之后12-18个月目标客户的表现期获得最后违约损失率。

第一个模型由于客户还款信息比较缺乏,可以使用更多的申请时点特征进行拟合;随后的子模型可以使用更多贷中客户还款行为作为建模特征.

④如何构建损失违约率LGD模型

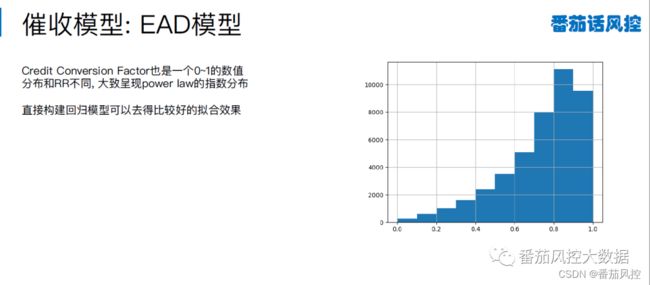

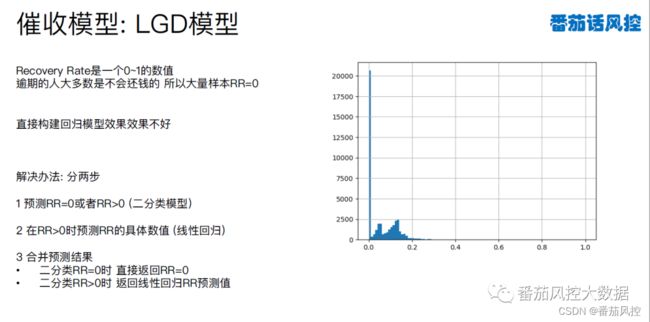

在实操违约损失率的时候,违约损失率的分布并不是一个正态分布的内容。比如对于LGD常规的模型的数据中,会经常发现LGD模型的数据出现偏度的情况。如最前面所提到的,对于抵押类贷款,清偿回款率较高,那么LGD模型更多地会集中在低利率区间。(如下图, LGD在0-10%的户数占比会有升高)。

为了让目标的分布符合建模要求,需要进行两段建模:第一段首先使用逻辑回归,把LGD位于0%-10%的客户设置为0, LGD位于90%-100%的客户设置为1, 逻辑回归的二分类建模。获得每个客户的评分.然后根据业务要求,对评分cutoff水平之下的客户默认LGD为10%. 而cutoff水平之上的客户,再通过多元线性回归进行拟合,求出每个客户的拟合后对应LGD。

⑤LGD模型的表现情况如何

LGD模型如上所述,因为穿越了客户非常长的一个生命周期,所以会导致LGD模型的PSI一般来说非常高。为了弥补这个模型,我们做了一些内容来调整不稳定性。如上所述,以申请时间的时间来作拟合,比如一个24期的贷款,到了12期的时候很有必要再做一个贷中的模型,这个时间段的所产生的新的特征再拟合一次,新的LGD的模型跟旧的LGD模型,观察点在申请的时候,方法都是一样,只是训练的特征不太一样。而到了贷中的环节,更多的客户的还款情况,客户的催收情况等。

⑥LGD跟PD模型有啥不同

常规上的PD模型,是逾期损失率模型。而LGD模型是逾期后的损失的模型,可以说,PD是LGD之前的动作,所有的催收都是希望客户发生回款的,但到了清场保全的时候就已经是到了其他人的手段,也不是通过我们的内催。

关于以上关于三类模型开发中的内容,有兴趣的童鞋可关注:

…

~原创文章