Python数学建模 多元线性回归

文章目录

- 基于Python的数学建模

- 生成回归数据

- 多元线性回归

-

- 多重共线性检验(方差膨胀因子VIF)

- 多重共线性处理

- 变量间相关性分析

-

- 正态检验

- Pearson相关系数

- 建立多元回归模型

-

- 拟合模型

- 绘制拟合图

- 异方差检验

- 自相关性检验

基于Python的数学建模

- Github仓库:Mathematical-modeling

生成回归数据

import numpy as np

from sklearn.datasets import make_regression

feature,target = make_regression(n_samples=100, n_features=5, n_informative=3, random_state=666)

多元线性回归

- y = β 0 + β 1 x 1 + ⋯ + β p x p + ϵ y=\beta_{0}+\beta_{1}x_{1}+\cdots+\beta_{p}x_{p}+\epsilon y=β0+β1x1+⋯+βpxp+ϵ

- 基本假设

- 回归模型设定是正确的

- 对于每个 x j x_{j} xj, 0 < j ≤ k 0 < j \le k 0<j≤k具有变异性。同时,样本量最少满足 n ≥ k + 1 n \ge k+1 n≥k+1,且 X j X_{j} Xj之间不存在多重共线性

- 随机干扰项条件零均值 E ( μ ∣ X ) = 0 E(\mu | X)=0 E(μ∣X)=0

- 随机干扰项条件同方差与序列不相关

- 随机干扰项正态分布

多重共线性检验(方差膨胀因子VIF)

- V I F i = 1 1 − R i 2 VIF_{i}=\frac{1}{1-R_{i}^{2}} VIFi=1−Ri21

- 其中 R i R_{i} Ri为第 i i i个变量 X i X_{i} Xi与其他全部变量 X j , ( i = 1 , 2 , 3 , ⋯ , k ; i ≠ j ) X_{j},(i=1,2,3,\cdots,k;i \ne j) Xj,(i=1,2,3,⋯,k;i=j)的复相关系数;

复相关系数即可决系数 R 2 R^{2} R2的算术平方根,也即拟合优度的算术平方根。

这个可决系数 R i 2 R_{i}^{2} Ri2是指用 X i X_{i} Xi做因变量,对其他全部 X j , ( i = 1 , 2 , 3 , ⋯ , k ; i ≠ j ) X_{j},(i=1,2,3,\cdots,k;i \ne j) Xj,(i=1,2,3,⋯,k;i=j)做一个新的回归以后得到的可决系数。

- V I F VIF VIF通常以10作为判断边界。

- 当 V I F < 10 VIF < 10 VIF<10,不存在多重共线性;

- 当 10 ≤ V I F < 100 10 \le VIF < 100 10≤VIF<100,存在较强的多重共线性;

- 当 V I F ≥ 100 VIF \ge 100 VIF≥100, 存在严重多重共线性。

- 多重共线性是普遍存在的,轻微的多重共线性问题可不采取措施。

- 严重的多重共线性问题,一般可根据经验或通过分析回归结果发现。如影响系数符号,重要的解释变量t值很低。要根据不同情况采取必要措施。

- 如果模型仅用于预测,则只要拟合程度好,可不处理多重共线性问题,存在多重共线性的模型用于预测时,往往不影响预测结果。

from statsmodels.stats.outliers_influence import variance_inflation_factor

# 输入变量

# exog:所有解释变量

# exog_idx:解释变量的columns标签

for i in range(feature.shape[1]):

print("第{}个解释变量的VIF值为{}".format(i+1,variance_inflation_factor(feature,i)))

多重共线性处理

- 实际应用中,若存在多重共线性,需要消除多重共线性,不能直接建立多元线性回归模型;

- 待补充

变量间相关性分析

正态检验

- Pearson相关系数以及典型相关分析都要求样本数据满足正态分布的要求

- 因此首先对样本数据的正态分布进行检验

- JB检验(大样本 n>30)

- Shapior-wilk检验(小样本 3

- KS检验(Kolmogorov-Smirnov)

from scipy import stats

print("样本的数据长度:",feature.shape[0])

# Statstic: 代表显著性水平

# P: 代表概率论与数理统计中的P值

for i in range(feature.shape[1]):

jb_value,p = stats.jarque_bera(feature[:,i])

if p < 0.05:

judge = '拒绝原假设'

else:

judge = '接受原假设'

print("第{}个变量的Test Statstic为{}, P值为:{}, {}".format(i,jb_value,p,judge))

Pearson相关系数

import pandas as pd

pd.DataFrame(feature).corr(method='pearson')

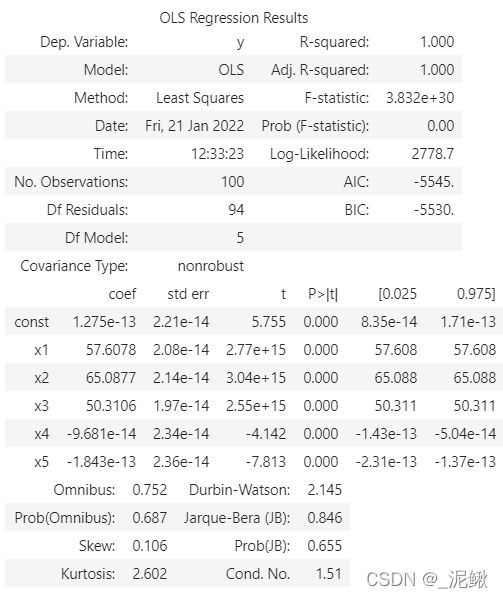

建立多元回归模型

拟合模型

- R-squared,即表示拟合优度 R 2 R^{2} R2,用来衡量估计的模型对观测值的拟合程度。它的值越接近1说明模型越好;

- Adj.R-squared,即调整后的 R 2 R^{2} R2,同时考虑了样本量 n n n和回归中自变量的个数 k k k的影响;

- F-statistic:方差分析

- H 0 : H_{0}: H0:所有回归系数都等于零。 H 1 : H_{1}: H1:所有回归系数不全为零。

- 若Prob (F-statistic)即P值小于0.05,则拒绝原假设,认为多元线性回归模型总体显著。

- 若 F > F α ( K n , − k − 1 ) F > F_{\alpha}(K_{n},-k-1) F>Fα(Kn,−k−1),则接受原假设,认为多元线性回归模型总体不显著。

- 若 F ≤ F α ( K n , − k − 1 ) F \le F_{\alpha}(K_{n},-k-1) F≤Fα(Kn,−k−1),则拒绝原假设,认为多元线性回归模型总体显著。

- 单个变量的显著性检验:t统计量

- 与F统计量类似,若P值小于0.05,则拒绝原假设,认为该自变量显著,对因变量解释性较强。

# 可以通过Scipy计算F统计量和T统计量

from scipy.stats import f,t

F_Theroy = f.ppf(q=0.95, dfn=5, dfd=10-5-1)

print('F: {}'.format(F_Theroy))

T_Theroy = t.ppf(q=0.975, df=100-5-1)

print('T: {}'.format(T_Theroy))

import statsmodels.api as sm

X = feature

Y = target

X = sm.add_constant(X) # 添加截距项

model = sm.OLS(Y,X).fit()

model.summary()

#绘制最佳拟合线:标签用的是训练数据的预测值y_train_pred

y_pred = model.predict(X)

fig,ax = plt.subplots(figsize=(8,4))

ax.plot(Y,color='#00b0ff',label="Observations",linewidth=1.5)

ax.plot(y_pred,color='#ff3d00',label="Prediction",linewidth=1.5)

ax.legend(loc="upper left",fontsize=12)

ax.grid(alpha=0.6)

ax.tick_params(labelsize=14)

绘制拟合图

import matplotlib.pyplot as plt

y_pred = model.predict(X)

fig,ax = plt.subplots(figsize=(8,4))

ax.plot(Y,color='#00b0ff',label="Observations",linewidth=1.5)

ax.plot(y_pred,color='#ff3d00',label="Prediction",linewidth=1.5)

ax.legend(loc="upper left",fontsize=12)

ax.grid(alpha=0.6)

ax.tick_params(labelsize=14)

异方差检验

- 检验多元线性回归方差是否存在异方差

from statsmodels.stats.diagnostic import spec_white

X= feature

X=sm.add_constant(X) # 添加截距项

error = model.resid #模型的残差

statistic,p,n = spec_white(error,X)

print("The test statistic: {};\n\

P Value: {};\n\

The degree of Freedom: {};".format(statistic,p,n))

自相关性检验

from statsmodels.stats.diagnostic import acorr_breusch_godfrey

lm, p_lm, f, p_f = acorr_breusch_godfrey(model)

print("Lagrange multiplier test statistic: {};\n\

P Value-LM: {};\n\

F Statistic: {};\n\

P Value-F{}".format(lm, p_lm, f, p_f))