巴菲特指标:估值过高

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者,荣获2021年度AMMA优秀品牌力、优秀洞察力大奖,连续2年被腾讯云+社区评选为“年度最佳作者”。

北京时间2022年4月30日(周六)晚,“股神”巴菲特掌管的伯克希尔哈撒韦公司2022年股东大会将在奥马哈市举办。这是自新冠疫情线上举办两年后,首次回归线下。91岁的巴菲特和98岁的芒格老搭档再次回归,为价值投资者奉献一场投资盛宴!

今天,公众号再次为大家介绍有关巴菲特指标的最新数据情况。

巴菲特指标

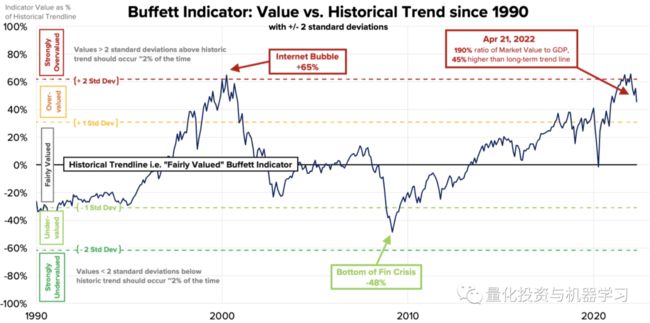

截至2022年4月21日,巴菲特指标:

$45.8T ÷ $24.2T = 190%

根据CMV的计算,目前巴菲特指标比历史平均水平高出45%(约1.5个标准差),这表明市场被高估了。

指标计算方式

巴菲特指标其计算方式为:

美股总市值 / 美国国家GDP

2001年巴菲特在《财富》杂志上发表的《巴菲特论股市》一文中表示:所有公开交易的股票的市值占美国GNP的比例,这个比例虽然有一定的局限性,但是在任何时候衡量股市估值水平方面可能是最佳的单一指标。也因巴菲特的原因,该指标被称为巴菲特指标。

让我们看看巴菲特指数在过去的75年里是如何变化的。

在上图中,指数回归线(标记为“历史趋势线”)显示了该指标的自然增长率。这显示了一个上升的历史趋势,即对未来增长的预期随着时间的推移比实际经济产出增长得更快。这是有道理的,因为技术的进步创造了新的工具和行业,并推动了指数级的回报。

关于未来股市的收益,巴菲特指数能告诉我们什么?

这可能是投资者在考虑估值模型时最关心的问题。虽然预测未来是不可能的,但通过历史数据可以很容易地看出每个模型在估值高或低时期之后的市场表现。

上图显示了从1950年到2016年的每月数据点,将我们的巴菲特指标模型(x轴)与随后5年的标普500收益率(y轴)进行比对。彩色的虚线表示的是以前模型中显示的低估/高估区间(即,暗红线右侧的数值表示的数据点比趋势线高出2个标准偏差,表示市场被“严重高估”)。

例如,图表中最右边的点(在图表中被标记为示例2)对应于2000年3月。此时,美国股市总市值为15.5万亿美元,而GDP为10.0万亿美元,原始BI比率为155%。当时,这个值比长期趋势(即图表上的x轴)高出67%(2.1个标准差)。2000年3月,标普500指数为1499美元。五年后,也就是2005年3月,标普500指数跌至1181美元。这里的21%是“名义”上的下降,y轴显示的是经过通胀调整后5年的“实际”下降,为30%。

注:这张图表显示的是相关性,而不是因果关系。如果股市继续近期的强劲表现,这种趋势可能很快就会逆转。在上面的图中显示回归线是为了表明数据的总体趋势,但不具有统计学意义。这里的R²很低,像这样的时间序列数据很容易受到自相关的影响,使得结果看起来比实际更重要。同时,这张图也并不能保证未来股市的表现。

需要指出的是,没有哪个指标能够说明整个市场。在考虑投资组合分布时,投资者有许多不同的资产类别需要考虑和评估,例如公司债、房地产和大宗商品等。

一般来说,债券是一种风险较低的资产,可以替代股票市场,两者之间存在着高度的相互依赖关系。

当利率高时,债券给投资者带来高收益,这就降低了对高风险股票的需求。此外,更高的利率意味着企业借贷成本更高,这使得企业更难借到现金来为经济增长融资。也就是说,任何负债的企业都将面临相对较高的利息支付,因此利润也会减少。同样,利润减少意味着股价下跌。所有这些推论也是正确的。低利率意味着债券支付给投资者的利息更少,这就降低了投资者对债券的需求,从而提高了股票相对于债券的价格。低利率使企业能够很容易地以低成本借入现金,为增长融资。企业支付的利息将较低,从而使利润较高。这就是说,如果利率高,股票就会下跌。如果利率低,股票就会上涨。

今天的利率接近历史最低水平。下面是10年期美国国债的利率,在过去的50年里,它的平均利率是6% 。在互联网泡沫的顶峰时期(当时巴菲特指标非常高),10年期国债利率略高于平均水平,约6.5%,这表明低利率并没有给股市带来强劲的增长。如今,巴菲特指标与互联网泡沫时期的历史平均水平相差无几,但利率却处于历史最低水平,接近1%。这可以解释为,在网络泡沫期间,股票投资者有其他不错的投资选择——但他们仍不顾后果地大举投资股市。而现在,投资债券的收益如此之少,以至于你可能会因为通货膨胀而赔钱。如今的投资者需要从某个地方寻求收益,而低利率正迫使他们从风险更高的资产中寻求收益,这实际上推高了股市。然这并不能从根本上证明高巴菲特指标的正确性,但它确实表明,如今的市场不太可能像2000年那样迅速崩盘,而且只要利率处于异常低位,它就有理由保持异常高位。

指标数据获取方式

1、威尔希尔5000指数

美股总市值基于威尔希尔5000指数,月度数据开始于1971年,日度量开始于1980年。创建威尔希尔指数时,指数每上升1个百分点,相当于美国市值上升10亿美元。到2013年12月,指数上升1个百分点相当于11.5亿美元的增长。计算时要将数据调整回初始状态。

对于1970年之前的数据(没有Wilshire数据不可用的情况下),使用Z.1 Financial Account - Nonfinancial corporate business; corporate equities; liability, Level,由美联储公布,它提供了1945年以来的总市值季度估计。为了整合数据集,对Z.1数据进行索引,以匹配1970年的Wilshire起点。

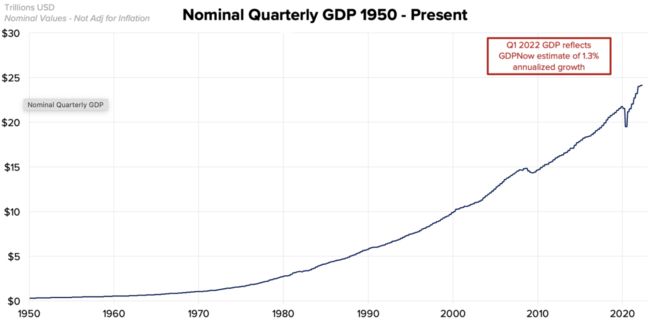

目前综合起来,当前美国股市的综合市值为$45.8T:

数据下载获取方式:

https://www.wilshire.com/indexes/wilshire-5000-family/wilshire-5000-total-market-index

2、美国国家GDP

美国国家GDP是由美国政府经济分析局按季度计算的。国内生产总值是对先前经济活动的静态测量——它不预测未来,也不包括对未来经济活动的任何预期或估值。国内生产总值是按季度计算和公布的,但等到数据公布时,会拖延几个月。为此,大家使用了亚特兰大联邦储备银行公布的最新GDPNow估计数据:

https://www.frbatlanta.org/cqer/research/gdpnow/archives.aspx

GDP数据完没有经过通胀调整。对当前(年化) GDP 的估计是$24.2T:

数据下载获取方式:

https://fred.stlouisfed.org/series/GDP