概念

线性回归(linear regression)意味着可以把输入项分别乘以一些 常量,然后把结果加起来得到输出。

这个输出就是我们需要预测的 目标值

而这些 常量就是所谓的 回归系数

我们把求这些回归系数的过程叫做 回归,这个过程是对已知数据点的 拟合过程

更一般化的解释来自 Tom M.Mitchell的《机器学习》:回归的含义是逼近一个实数值的目标函数

标准线性回归

那应该怎么求回归系数 w呢。一个常用的方法是找出使得预测值和实际值之间的误差最小的,为了避免正负误差之间的相互抵消,我们采用平方误差,也就是传说中的 最小二乘法。

平方误差可以写作:

用矩阵表示写作:

现在需要对这个公式求最小,其实就变成了一个最优化问题。

对w求导,得到:

令其等于0,解出w如下:

这个公式中包含了对矩阵求逆的操作,所以需要在实际计算过程中判断矩阵是否可逆。

到这里,线性回归的主要思想就算完成,下面用数据集来试一下

例子中用到的数据集ex0.txt大概长成这样:

代码如下:

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

|

# -*- coding: utf-8 -*-

# Author: Alan

# date: 2016/4/7

from numpy import *

def loadData(filename):

# 计算特征数量

numFeat = len ( open (filename).readline().split( '\t' )) - 1

fr = open (filename)

dataMat = []; labelMat = []

for line in fr.readlines():

lineArr = []

currLine = line.strip().split( '\t' )

for i in range (numFeat):

lineArr.append( float (currLine[i]))

dataMat.append(lineArr)

labelMat.append( float (currLine[ - 1 ]))

return dataMat, labelMat

# 标准的线性回归函数,使用最小二乘法

def standRegres(xArr, yArr):

xMat = mat(xArr)

# 和transpose()一个意思

yMat = mat(yArr).T

xTx = xMat.T * xMat

# 计算行列式的值,如果等于零,则不可求逆

if linalg.det(xTx) = = 0.0 :

print 'cannot do inverse!'

return

# 回归系数

ws = xTx.I * (xMat.T * yMat)

return ws

# 测试标准回归,查看其求出的回归系数

def testStandR():

filename = 'E:\ml\machinelearninginaction\Ch08\ex0.txt'

xArr, yArr = loadData(filename)

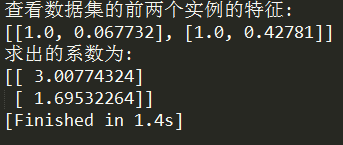

print "查看数据集的前两个实例的特征:"

print xArr[ 0 : 2 ]

weights = standRegres(xArr, yArr)

print "求出的系数为:"

print weights

|

standRegres()函数实现了线性回归算法,然后用过运行testStandR()函数测试之,结果如下:

得出了系数就相当于得到了回归方程,现在通过一个输入就可以分别乘以回归系数得到输出,实现了预测的目的。

图示原始数据和拟合直线

我们可以通过直观的展示数据分布和拟合的直线来观察拟合的效果

绘图代码如下:

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

|

def plotData():

import matplotlib.pyplot as plt

'''下面这段代码绘制原始数据的散点图'''

filename = 'E:\ml\machinelearninginaction\Ch08\ex0.txt'

xArr, yArr = loadData(filename)

xMat = mat(xArr);yMat = mat(yArr)

figure = plt.figure()

ax = figure.add_subplot( 111 )

# 取第二个特征绘图

# flatten()函数转化成一维数组

# matrix.A属性返回矩阵变成的数组,和getA()方法一样

ax.scatter(xMat[:, 1 ].flatten().A[ 0 ], yMat.T[:, 0 ].flatten().A[ 0 ])

'''下面这段代码绘制拟合直线'''

# 返回给定数据的数组形式的拷贝

xCopy = xMat.copy()

xCopy.sort( 0 )

weights = standRegres(xArr, yArr)

print weights.shape

yHat = xCopy * weights # yHat 表示拟合直线的纵坐标,用回归系数求出

ax.plot(xCopy[:, 1 ], yHat, c = 'green' )

plt.show()

|

绘图效果:

评价模型

这样的一个建模过程是非常直观也非常容易理解的。

几乎任一数据集都可以用上述方法建立模型,那么如何判断模型好坏呢?

这里引入一种计算 预测序列和 真实值序列匹配程度的方法,就是计算两个序列的 相关系数

很方便的是Numpy库提供了相关系数的计算方法:

corrcoef(yEstimate, yActual)

运行代码:

|

1

2

3

4

5

6

|

# 利用相关系数评价模型的匹配程度

def eval ():

xMat = mat(xArr)

yMat = mat(yArr)

yHat = xMat * weights

print corrcoef(yHat.T, yMat)

|

显示结果如下:

表示两者的相关系数为0.98,说明两者的相关性很大

这样就完成了一个标准的线性回归,但是很明显地,被拟合的数据中还有波动的特性没有被表达出来,

也就说事实上这样是欠拟合的。

那么如何才能进一步增强模型的表达能力呢,下一篇笔记将会解决这个问题。

总结

- 这种简单的最佳拟合直线把数据当做直线进行拟合,表现不错。

- 但是从绘制的散点图中可以看出数据还具有明显的波动特性,而这个特性是直线拟合所不能表达的,是它的缺陷

- 回归需要数值型数据,标称型数据需要转换才能使用

参考文献

《机器学习实战》

http://xuehy.github.io/2014/04/18/2014-04-18-matrixcalc/推导中用到了矩阵求导

这里是比较好的关于矩阵求导的讲解