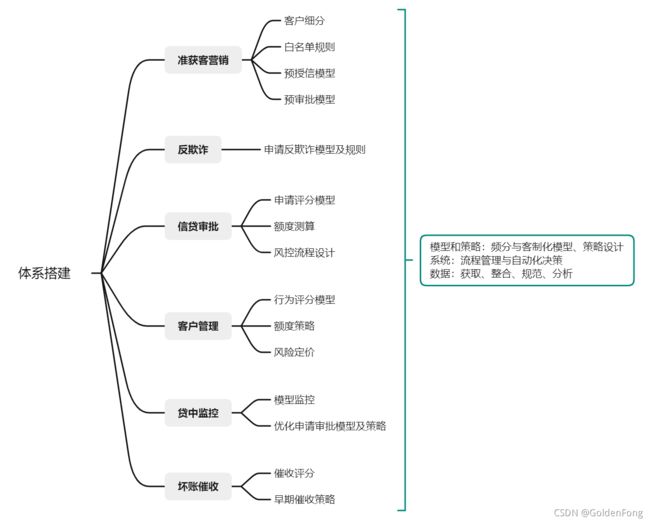

贷前贷中风控体系

消费金融服务方:金融系、场景系、互联网系

第三方支撑平台:获客平台、风控支持、系统服务、支付平台、贷后管理

消费金融风控全流程

贷前审查:信息采集、信息验证、反欺诈

贷中评估:信用评估、授信

贷后管理:贷后监控、催收管理

基于数据驱动的风控环节

贷前:精准营销、身份核验、反欺诈、辅助性授权数据、风险评分

贷中:设备监控、手机号监控、位置监控、消费监控、信用卡监控、行为监控

贷后:监控、失联催收、循环借贷、不良资产处置

搭建风控体系的考量因素

管理层

1. 战略

(1)业务目标和计划:CEO在想什么?

(2)前期投入准备:愿意花多少成本?怎么花?

2. 组织/制度

(1)决策导向:业务导向 or 风控导向?

3. 人才

(1)团队能力:要揽瓷器活,须有金刚钻

业务层

1. 场景和渠道

(1)业务场景/客户来源渠道不同

2. 产品要素

(1)额度、期限、费率、……

3. 客群

(1)客户画像、客群风险分析

4. 业务流程

(1)实现方式、客户体验

支持层

1. 系统

(1)业务系统:采购/定制/自研?

(2)风控系统:独立/与业务系统绑定?

(3)监控:监控系统/简易报表/人工操作?

2. 数据

(1)业务场景数据:数据打通?开发难度?

(2)历史表现数据:标准化程度?

(3)外接数据:接入进度、成本、效果

分析层

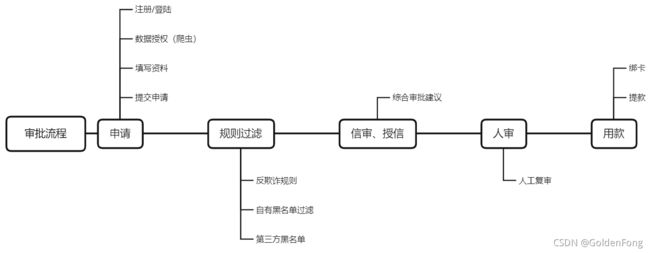

核心风控审批流程的构建

风控审批流程设计

内部数据使用

白名单:基于场景/渠道数据

准入规则:基于申请资料或内外部数据

自由名单:基于历史申请数据、三方名单数据缓存、技术统计数据

三方名单:基于三方名单接口数据

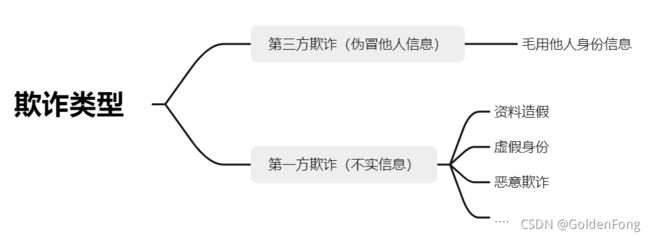

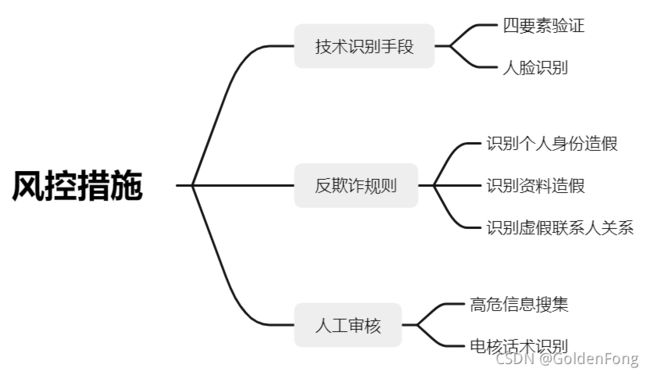

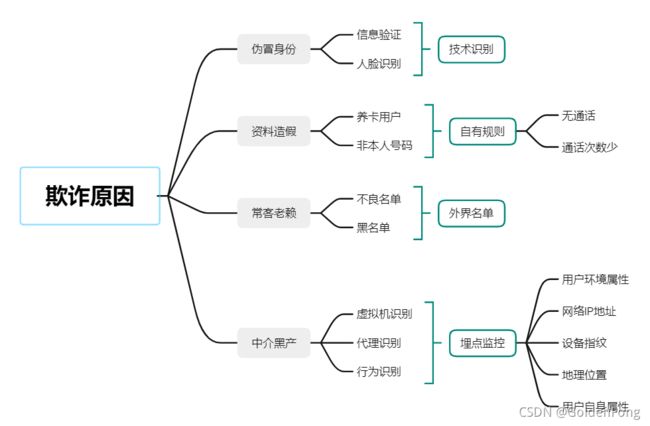

根据欺诈类型制定反欺诈措施

反欺诈需要不断监控、优化

欺诈与反欺诈是一个不断相互博弈的过程

反欺诈手段

-技术反欺诈:科技手段、规则判断、关联网络分析、反欺诈模型

--监控与优化

-人工反欺诈:高危信息搜集、话术识别

--考核管理:工作效率(审批通过件数)、风险防控(首逾率)

针对欺诈原因进行分解,计反欺诈规则

多维度客户信用评估

• 性别、年龄、学历、婚姻状况

• 手机在网时长、常联系人

• 资产水平、收支水平

• 消费水平、消费时间、地域、行业特征

• 逾期记录、黑名单

评分模型的应用

电商平台商品分期风控体系

下单-选择分期-完成支付-贷后

选择分期-分期付账户-数据中心-风控决策系统(反欺诈规则、信用评估、授信模型)-合作资金方-分期付账户-完成支付

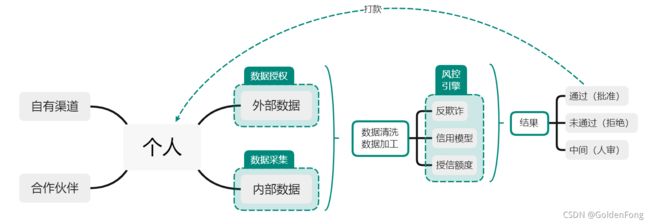

消金公司客户授信风控体系

个人-注册&申请-商品分期/现金贷-提交个人资料-审核&授信(信用评估数据)-支付/体现-贷后管理(风险预警数据)

个人基本信息-风控决策平台

大数据平台(自有数据、互联网数据、第三方数据、场景数据、其他数据)-风控决策平台

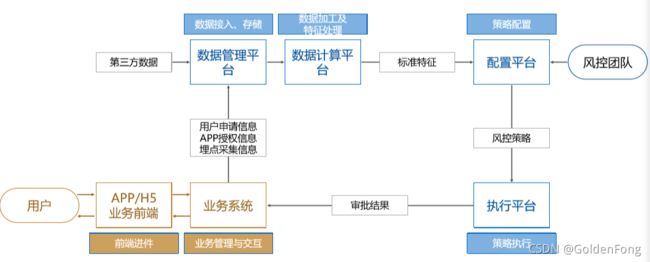

业务与风控系统的典型架构

策略加工与部署

准入规则-规则设计:规则名称、规则内容、规则逻辑、规则字段、规则字段加工逻辑、原始字段数据来源 …… -规则开发-准入规则代码实现

贷前贷中环节的监控

运营类指标:客户数量、环节转化率、授信/放款金额

风险类指标:业务指标及其变化趋势、风控策略的表现及变化趋势、用户特征统计及其变化趋势

业务监控

对象:关键业务指标及其变化趋势,如申请量、转化率

目的:发现异常申请,防范潜在风险

方式:

(1)设置时间粒度

(2)细分业务范围(如地域、渠道)

(3)设定预警

策略监控

对象:风控策略的通过率、命中率等指标,如反欺诈规则命中率、信审通过率、黑名单命中率等

目的:

(1)发现风控策略的异常表现,预防未知风险

(2)监控规则和模型的性能,指导策略优化

方式:

(1)设置时间粒度

(2)细分业务范围(如地域、渠道)

(3)设定预警

用户监控

对象:

(1)埋点监控的用户行为指标,如页面停留时间等

(2)后台获取的用户各类属性,如设备指纹等

目的:

(1)防范部分机器操作、恶意申请等行为

(2)防范团伙作案、集中申请等风险

方式:

(1)设置时间粒度

(2)细分并统计用户各类相关指标

(3)设定预警/拒绝范围

风控策略优化的思路和常用工具

优化思路

(1)依赖贷后表现数据,服务于贷前贷中环节

(2)提升盈利是最终目的

(3)提升通过率,同时保持目标坏账率 or 保持目标通过率,同时降低坏账率

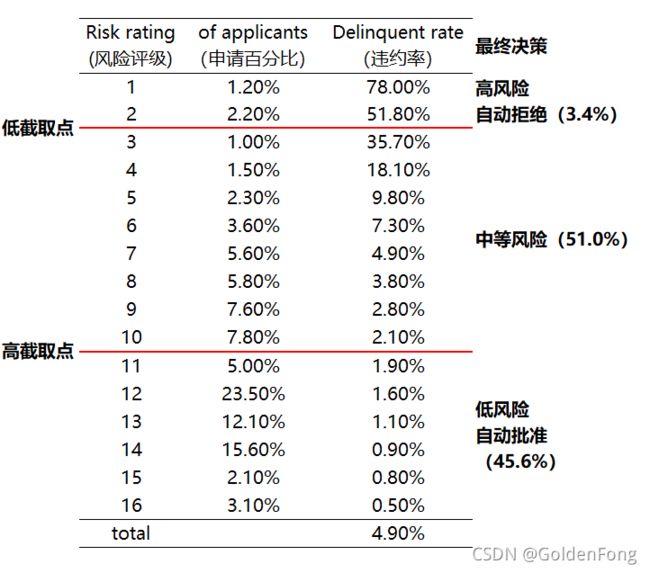

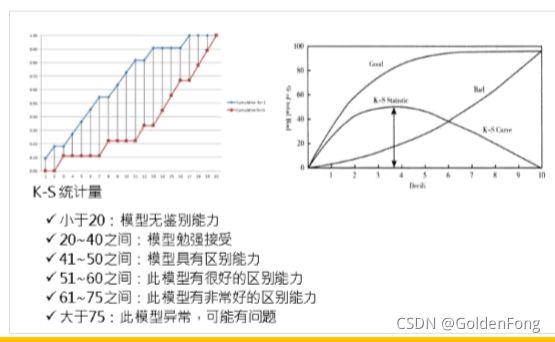

常用工具:K-S曲线、Lift Chart、ROC曲线

K-S曲线

步骤:

(1)依据模型评分将客户排序,划分成若干个区间(区间划分越小、曲线越平滑)

(2)依次计算每个区间内好、坏客户的比例

(3)根据评分从低到高/从高到低,计算每个区间好、坏客户的累计占比

(4)每个区间上好、坏客户累计占比的差值形成K-S曲线

(5)K-S曲线最高点的纵坐标值即为K-S统计量(K-S值),对应的横坐标位置即为cutoff点

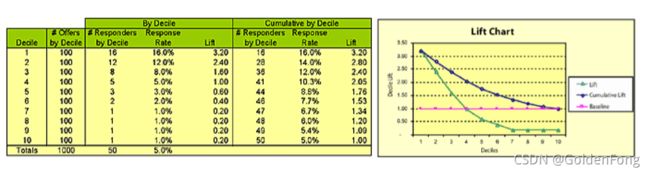

Lift Chart

步骤:

(1)依据模型评分将客户排序,划分成若干个区间

(2)依次计算每个区间客户的响应率、累计响应率

(3)区间提升指数 = 区间响应率 / 平均响应率

(4)累计提升指数 = 累计响应率 / 平均响应率( or 累计提升指数 = 累计响应率 / 平均响应率 - 1

)

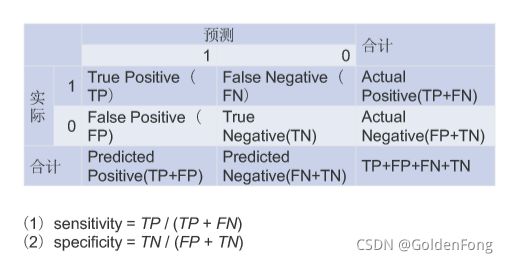

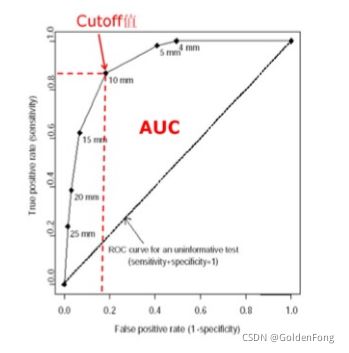

ROC曲线

步骤:

(1)设置一个阈值,作为区分好人、坏人的界限

(2)先将阈值设置为评分的最大值,再依次减小,直至评分的最小值

(3)基于不同的阈值设置,产生一系列不同的混淆矩阵和相应的sensitivity、specificity组合

(4)以1-specificity为横坐标、sensitivity为纵坐标绘图,画出ROC曲线

(5)ROC曲线下方的面积,即为AUC值

(6)ROC曲线上,离左上角最近的点

新旧策略对比分析

换入换出客群分析:

基于测试数据对比、分析新旧策略 ;注意换入、换出两部分客群

冠军/挑战者测试(A/B测试):

对策略做修改调整后,在线对比测试(参与决 策or不决策),确认有效后正式启用。

贷前贷中风控体系搭建